Kernaussagen

- Unsere Positionierung in Frontier-Märkten bevorzugt Staatsanleihen mit attraktiver Carry-Rendite, deren wirtschaftspolitische Glaubwürdigkeit und fiskalische Disziplin sich verbessern.

- Wir sind der Ansicht, dass in ausgewählten Frontier-Märkten weiterer geldpolitischer Spielraum für Zinssenkungen besteht.

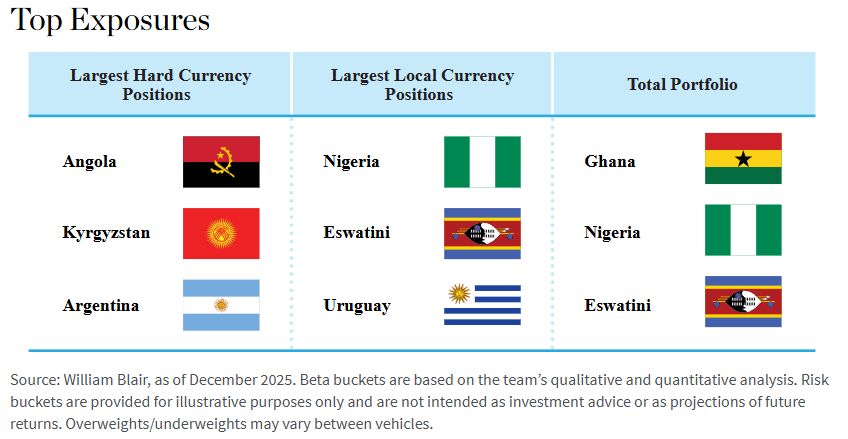

- Zu den größten Engagements zählen Ghana, Nigeria und Eswatini.

Wir gehen davon aus, dass Frontier-Märkte auch 2026 attraktiv bleiben, gestützt durch robuste Fundamentaldaten, hohe Realrenditen und fortgesetzte Anpassungen an den Devisenmärkten (FX).

Obwohl der Spielraum für weitere Zinssenkungen nach der aggressiven Lockerung im Jahr 2025 insgesamt begrenzt ist, verfügen einzelne Länder, darunter Ägypten, Ghana, Sambia und Kenia, weiterhin über Potenzial für zusätzliche geldpolitische Lockerungen, da die Inflation nachlässt und sich die externen Salden verbessern.

In anderen Ländern ist der Spielraum für weitere Lockerungen zwar stärker eingeschränkt, doch sollten eine attraktive Carry-Rendite, verbesserte fiskalische Kennzahlen und solide außenwirtschaftliche Positionen, insbesondere bei Rohstoffexporteuren, das Interesse der Investoren weiterhin stützen.

Trotz engerer Spreads und stärker konzentrierter Positionierungen in einigen wenigen Märkten halten wir das Chancen-Risiko-Profil weiterhin für attraktiv. Die meisten Frontier-Anleihen bieten einen deutlichen Spread-Aufschlag gegenüber Staatsanleihen und Anleihen aus Industrieländern, während systemische Risiken durch robuste Fundamentaldaten begrenzt bleiben.

Im Folgenden zeigen wir unsere größten Engagements sowie ausgewählte Kerngedanken zu unserer Einschätzung.

Hartwährungspositionen

Wir konzentrieren uns weiterhin auf ausgewählte Staatsanleihen in Hartwährung, bei denen eine steigende politische Glaubwürdigkeit und fiskalische Disziplin eine resiliente Carry-Rendite sowie Potenzial für Spread-Einengungen unterstützen.

In Angola wird unsere Übergewichtung von Hartwährungsanleihen durch das Bekenntnis der Regierung zu fiskalischer Disziplin und konservativen Ölpreisannahmen im Haushalt 2026 gestützt. Dieser „Gürtel-enger-schnallen“-Ansatz signalisiert einen vorsichtigen Umgang mit externen Verwundbarkeiten, insbesondere vor dem Hintergrund moderaterer Öleinnahmen. Angolas anhaltende Haushaltsüberschüsse sowie die Bestätigung des B-Ratings mit „stabilem“ Ausblick durch Fitch stärken unser Vertrauen in die Widerstandsfähigkeit des Emittenten. Zudem sind wir weiterhin in einer kurzlaufenden, amortisierenden Anleihe positioniert, eine defensivere Ausprägung dieser Einschätzung angesichts ihrer amortisierenden Struktur und der geringeren Beta-Sensitivität gegenüber der Risikoneigung.

Unterdessen stößt die erste Eurobond-Emission Kirgisistans weiterhin auf Investoreninteresse, gestützt durch eine moderate Staatsverschuldung, starke Rücküberweisungen und ausreichende Devisenreserven. Politische Stabilität nach der Machtkonsolidierung von Präsident Sadyr Dschaparow sowie robuste BIP-Wachstumsprognosen schaffen aus unserer Sicht ein günstiges makroökonomisches Umfeld. Wir gehen davon aus, dass sich die Spread-Einengung fortsetzen und die Position stabile Erträge generieren könnte.

Schließlich spiegelt unsere Übergewichtung argentinischer Hartwährungsanleihen unsere Überzeugung von der sich verbessernden makroökonomischen Entwicklung des Landes wider. Die Backstop-Vereinbarung mit dem US-Finanzministerium, einschließlich einer substanziellen Swap-Linie und direkter Schuldenkäufe, hat das kurzfristige Ausfallrisiko deutlich reduziert und das Investorenvertrauen gestärkt. Das gestärkte Reformmandat von Präsident Javier Milei sowie fiskalische Übererfüllung und rückläufige Inflation stützen unsere Einschätzung, dass Argentiniens Eurobonds ein attraktives Bewertungsniveau bieten. Mit dem Fortschreiten des IWF-Programms und einer Normalisierung des Marktzugangs erwarten wir weitere Spread-Verengungen und Kapitalzuwächse.

Lokalwährungspositionen

In den Lokalwährungsmärkten setzen wir auf Positionen mit hohem Carry, bei denen sich verbessernde Inflationsdynamiken, geldpolitische Wendepunkte und Währungsstabilität attraktive risikoadjustierte Renditen unterstützen.

Unsere Positionierung in nigerianischen Lokalwährungsanleihen bleibt günstig. Eine nachlassende Inflation und die Abkehr der Zentralbank von weiteren Straffungen schaffen ein unterstützendes Umfeld für Anleihekurse. Reformen am Devisenmarkt haben zur Stabilisierung der Naira beigetragen, während verbesserte makroökonomische Fundamentaldaten Standard & Poor’s dazu veranlassten, den Ausblick für Nigeria auf „positiv“ anzuheben. Wir erwarten eine weitere Renditekompression und Währungsstabilität, was unsere Einschätzung stützt, dass Nigeria eine High-Carry-Position mit hoher Überzeugung darstellt.

Wir halten weiterhin eine Position in Lokalwährungsanleihen aus Eswatini. Der Lilangeni ist im Verhältnis 1:1 an den südafrikanischen Rand gekoppelt, und der Zinsmarkt folgt weitgehend südafrikanischen Staatsanleihen. Die fortlaufende Umsetzung des Nationalen Entwicklungsplans sowie eine vorsichtige Haushaltspolitik haben dazu beigetragen, makroökonomische Risiken zu begrenzen. Mit einer faktisch randgebundenen Exponierung fungiert Eswatini als High-Carry-Proxy für Südafrika, wo wir insgesamt konstruktiv bleiben hinsichtlich einer weiteren Disinflation und einer schrittweisen geldpolitischen Lockerung zur Unterstützung des Rentenmarktes.

Uruguay bleibt eine strategische Lokalwährungsposition. Die Inflation bewegt sich innerhalb des Zielkorridors der Zentralbank und ermöglicht einen maßvollen Lockerungszyklus, der die Anleihebewertungen stützen dürfte. Der Peso bleibt stabil, und der mehrjährige Haushalt der Regierung betont weiterhin fiskalische Konsolidierung. Uruguays Investment-Grade-Status sowie eine vorsichtige makroökonomische Steuerung untermauern unser Vertrauen in diese Position.

Gesamtportfoliopositionen

Ghana bleibt unsere größte und strategisch bedeutendste Position sowohl im Hartwährungs- als auch im Lokalwährungssegment.

Die Fortschritte im Rahmen des IWF-Programms sind erheblich, darunter die Rückkehr zu einem Primärüberschuss, der Wiederaufbau von Devisenreserven und die fortgesetzte Umsetzung von Reformen. Rating- und Ausblickanhebungen im vierten Quartal 2025 durch Standard & Poor’s und Moody’s spiegeln verbesserte fiskalische und externe Kennzahlen wider.

Gleichzeitig hat der Cedi aufgewertet und sich stabilisiert, während die deutlich gesunkene Inflation spürbare Zinssenkungen ermöglicht hat. Insgesamt erscheint Ghana gut positioniert: Günstige Exportdynamiken, eine glaubwürdige Wirtschaftspolitik und ein steigendes Investorenvertrauen stützen den Ausblick.

Yvette Babb ist Portfoliomanagerin im Emerging-Markets-Debt-Team von William Blair.

Daniel Wood ist Portfoliomanager im Emerging-Markets-Debt-Team von William Blair.

Weitere beliebte Meldungen: