Kernaussagen

- Nach Jahren der Dominanz von Mega-Cap-Technologieunternehmen scheint sich das Gewinnwachstum über den Gesamtmarkt hinweg anzugleichen.

- Investitionen in Stromversorgung, Netzinfrastruktur, KI, Robotik und Verteidigung schaffen potenzielle Chancen entlang komplexer Lieferketten.

- Kleine und mittelgroße Unternehmen aus den Infrastruktur- und Industriesektoren könnten zusätzliche Nachfrage auf sich ziehen, wenn sich das Wachstum über die größten Technologieplattformen hinaus verbreitert.

In den vergangenen Jahren war die Entwicklung der Aktienmärkte von Konzentration geprägt. Eine kleine Gruppe von Mega-Cap-Unternehmen mit Technologieschwerpunkt war für einen überproportional großen Anteil der Indexrenditen verantwortlich, getragen von überdurchschnittlichem Gewinnwachstum.

Diese Unternehmen, die auf Software, Cloud Computing, digitaler Werbung, E-Commerce und Dateninfrastruktur aufbauen, konnten mit außergewöhnlicher Effizienz skalieren. Ihre asset-light Geschäftsmodelle, ihre globale Reichweite und ihre hohen inkrementellen Margen ermöglichten es ihnen, Kapital zu außergewöhnlich hohen Raten zu vermehren.

Als sich die digitale Transformation beschleunigte, entfielen die wirtschaftlichen Zugewinne auf die kleine Gruppe von Unternehmen, die zentrale Ebenen des digitalen Ökosystems kontrollierten. Die Konstruktion von Aktienindizes verstärkte diesen Effekt zusätzlich: Mit dem Wachstum dieser Unternehmen nahm ihr Gewicht in nach Marktkapitalisierung gewichteten Benchmarks zu, was ihren Einfluss auf die Gesamtmarktentwicklung weiter verstärkte.

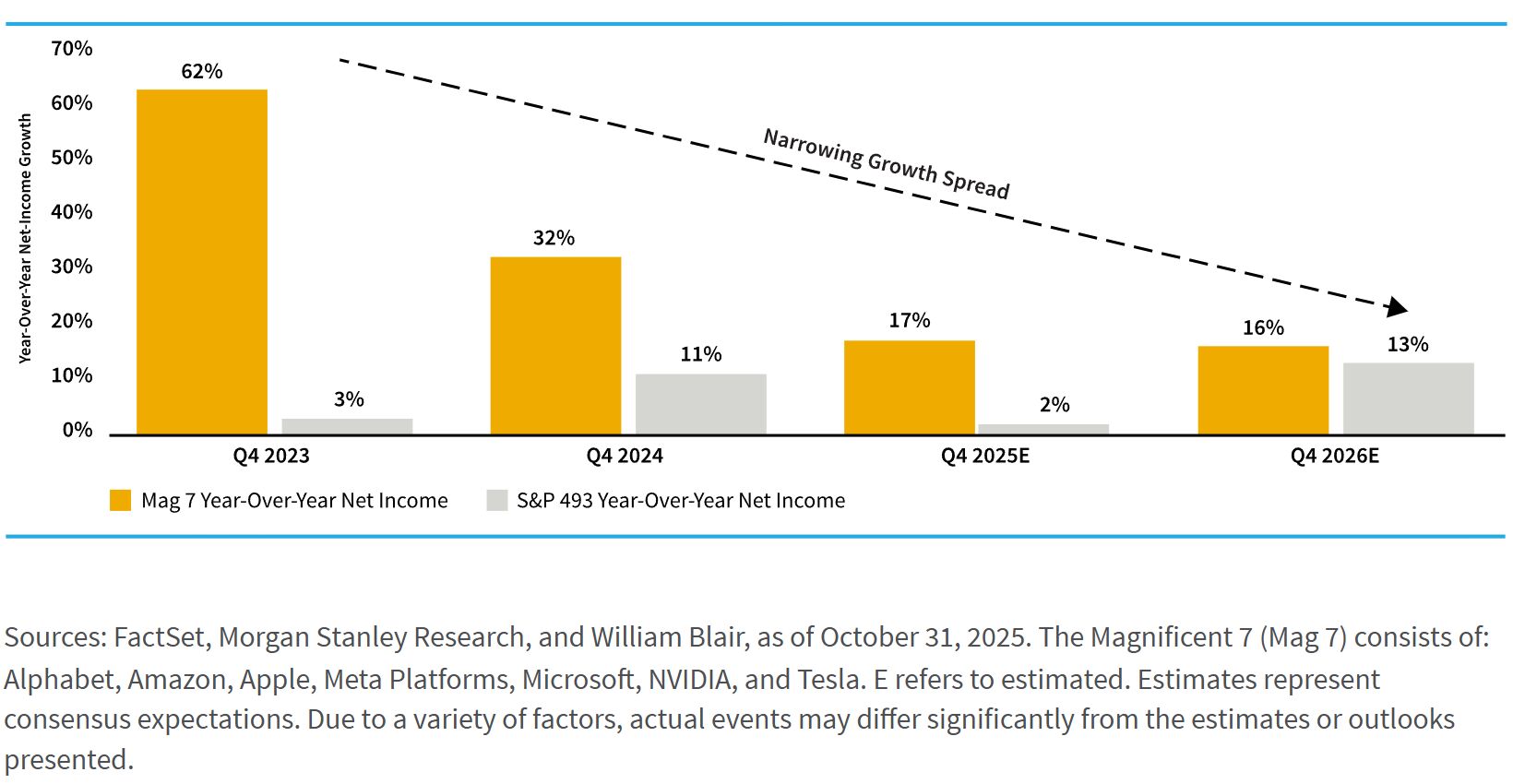

Märkte sind jedoch dynamisch. Führungsregime können über lange Zeiträume bestehen, aber sie halten nicht unbegrenzt an. Es mehren sich die Anzeichen dafür, dass sich die Wachstumsraten über den Markt hinweg anzugleichen beginnen. Auch wenn die Mega-Cap-Marktführer weiterhin überzeugend bleiben, sind wir der Ansicht, dass sich der relative Abstand bei der Gewinnbeschleunigung zwischen ihnen und dem breiteren Markt zu verringern scheint.

Nettoeinkommenswachstum im Jahresvergleich: Magnificent 7 vs. übriger Markt

Von digitaler Dominanz zu physischer Expansion

Wir sind der Ansicht, dass ein zentraler Treiber dieses Wandels in der sich verändernden Natur des Wachstums selbst liegt. Der vorherige Zyklus war von einer IP-getriebenen Expansion geprägt, doch wir glauben, dass die nächste Wachstumsphase stärker physisch verankert und kapitalintensiver sein könnte, geprägt von Stromerzeugung, Übertragungsnetzen, Produktionsanlagen, Robotik und fortschrittlicher Recheninfrastruktur.

Diese Unterscheidung ist bedeutsam, weil physische Investitionen die wirtschaftlichen Vorteile anders verteilen und komplexe Lieferketten aktivieren.

So erfordert der Bau eines neuen Rechenzentrums beispielsweise die Erschließung von Grundstücken, elektrische Ausrüstung, Transformatoren, Kühlsysteme, Bauleistungen, Stahl, Halbleiter und Netzanschlüsse. In diesem Szenario zirkuliert jeder zusätzliche investierte Dollar durch ein breites Ökosystem aus Zulieferern, Auftragnehmern und Dienstleistern.

Fünf Themen, die den nächsten Investitionszyklus treiben

Wir glauben, dass kleine und mittelgroße Unternehmen, die oft tief in die Lieferketten größerer Unternehmen eingebunden sind, die Chance haben könnten, zusätzliche Nachfrage zu erschließen, die in der von Plattformen dominierten Ära weniger zugänglich war. Nachfolgend finden sich fünf thematische Strömungen, die dieser Entwicklung aus unserer Sicht zugrunde liegen.

Thema 1: Strom- und Energieinfrastruktur

Der Ausbau der Strom- und Energieinfrastruktur ist zu einer zentralen Priorität geworden, da die Einführung von KI die Stromnachfrage beschleunigt. Rechenzentren, insbesondere solche, die für KI-Training und Inferenz optimiert sind, benötigen erhebliche und verlässliche Strommengen. Wir glauben, dass die Deckung dieser Nachfrage nicht nur Versorger und Stromerzeuger einbeziehen wird, sondern auch Ausrüstungshersteller und Ingenieurunternehmen.

Thema 2: Modernisierung der Stromnetze

Auch die Modernisierung der Stromnetze und Investitionen in ihre Verlässlichkeit scheinen zu strukturellen Erfordernissen zu werden. Während Volkswirtschaften elektrifiziert werden und neue Energiequellen integrieren, müssen Infrastrukturen, die vor Jahrzehnten errichtet wurden, modernisiert werden, um Verlässlichkeit und Resilienz sicherzustellen. Dieser Prozess wird voraussichtlich anhaltende Investitionen in moderne Übertragungssysteme, Smart-Grid-Technologien und die Integration dezentraler Energie erfordern, um die langfristige Stabilität und das Wachstum des Systems zu unterstützen.

Thema 3: Die Ausweitung der KI-Infrastruktur

Wir glauben, dass der Kreis der Profiteure von KI größer ist, als zunächst angenommen wurde. Der Ausbau der Recheninfrastruktur hängt von einem weitreichenden Ökosystem ab, einschließlich Halbleiterfertigung, Spezialmaterialien, Netzwerkausrüstung, Kühlungstechnologien und Bauleistungen. Im Zeitverlauf könnten KI-getriebene Produktivitätsgewinne und groß angelegte Infrastrukturinvestitionen auf industrielle Automatisierung, Logistik, Energie, Immobilien und andere kapitalintensive Sektoren übergreifen und die wirtschaftlichen Auswirkungen weit über die Plattformunternehmen hinaus verbreitern, die diese Systeme einsetzen.

Thema 4: Robotik und Physical AI

Fortschritte in Robotik und Automatisierung erweitern zudem die Reichweite von KI in die physische Welt. Was als digitale Transformation begann, beeinflusst zunehmend Fabriken, Lagerhäuser und Logistiksysteme. Diese Konvergenz aus KI-gestützter Software und Maschinen könnte den Kreis der Profiteure beispielsweise auf Unternehmen der industriellen Automatisierung, Präzisionshersteller und Ingenieurspezialisten ausweiten.

Thema 5: Nationale Sicherheit

Gleichzeitig scheinen Überlegungen zur nationalen Sicherheit die fiskalischen Prioritäten neu zu ordnen. Verschärfte geopolitische Spannungen haben viele Regierungen dazu veranlasst, ihre Verteidigungsausgaben zu erhöhen und diese über klassische Hardware hinaus auf autonome Systeme, Cyberfähigkeiten und sichere Kommunikation auszuweiten. Dieser Wandel könnte Kapital in eine breitere industrielle Basis lenken, darunter Hersteller, Komponentenlieferanten und spezialisierte Technologieanbieter.

Eine breitere Grundlage für Marktführerschaft

Insgesamt deuten diese Entwicklungen aus unserer Sicht darauf hin, dass sich die Marktführerschaft verbreitern könnte, da sich Wachstumschancen über Sektoren und Marktkapitalisierungen hinweg verteilen.

Kleine und mittelgroße Unternehmen, insbesondere solche mit Bezug zu Infrastruktur- und Investitionsgüterausgaben, könnten sich durch belastbare, mehrjährige Investitionszyklen unterstützt sehen.

Das bedeutet jedoch nicht, dass Mega-Cap-Marktführer obsolet werden, denn sie bleiben für Innovation zentral. Vielmehr weist es auf ein ausgewogeneres Umfeld hin, in dem Führungsrollen weniger eng definiert sind und Wachstumsbeiträge gleichmäßiger verteilt werden.

Traditionell zyklische Branchen, die lange durch Gewinnvolatilität und Sensibilität gegenüber konjunkturellen Schwankungen gekennzeichnet waren, könnten beginnen, Merkmale struktureller Wachstumsbranchen anzunehmen, wenn sie durch Faktoren wie dauerhafte politische Unterstützung, langfristige Wachstumstrends und nationale strategische Prioritäten unterlegt sind.

Implikationen für Investoren

Wir glauben, dass dieser sich wandelnde Hintergrund für eine Neubewertung von Konzentrationsrisiken und der Breite von Chancen spricht. Phasen enger Marktführerschaft können passives Engagement in nach Marktkapitalisierung gewichteten Indizes oft begünstigen, doch ein Marktumfeld mit breiterem Wachstum könnte einen selektiveren Ansatz belohnen, der über die größten Unternehmen hinausblickt.

Diversifikation wird in diesem Kontext zu mehr als nur einem Instrument des Risikomanagements. Wir glauben, dass sie zu einer Möglichkeit wird, mehrere Expansionsmotoren einzufangen.

Mit Blick nach vorn wird der erwartete Übergang zu einer besseren Marktbreite wahrscheinlich nicht in einem einzigen Quartal erfolgen, und wir glauben auch nicht, dass er geradlinig verlaufen wird. Je diffuser die Wachstumstreiber werden, desto stärker könnte sich die Architektur der Aktienmarktrenditen entsprechend verändern.

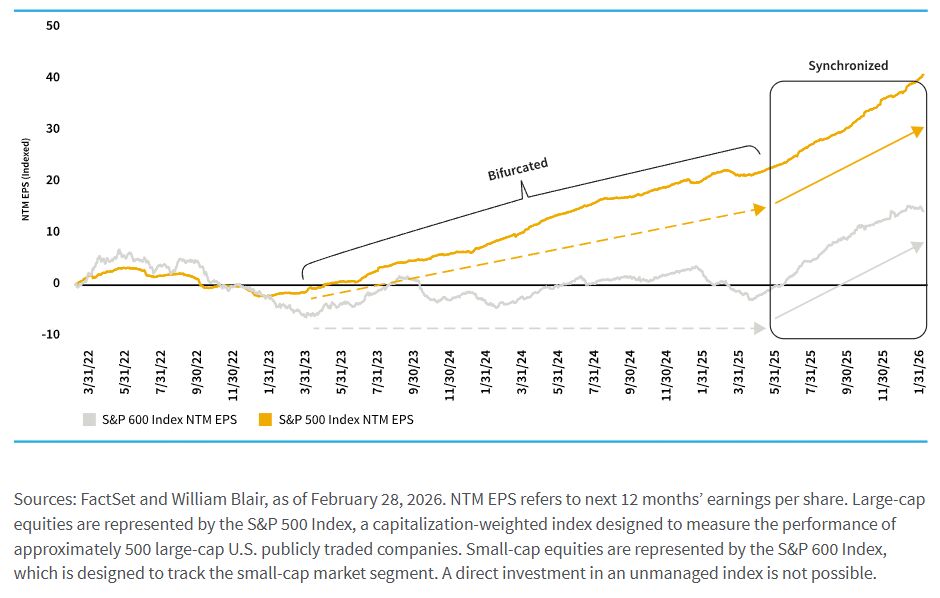

Das Gewinnwachstum von Small und Large Caps ist weniger stark gespalten

Für Investoren, die bereit sind, über die vertrauten Marktführer des vergangenen Jahrzehnts hinauszublicken, könnte der nächste Zyklus aus unserer Sicht breitere und ausgewogenere Anlagechancen bieten, als die Märkte in den vergangenen Jahren bereitgestellt haben.

Arun Sharma ist Portfoliomanager im US Growth and Core Equity Team von William Blair.

Weitere beliebte Meldungen: