Kernaussagen

- EM-Unternehmenskredite verzeichneten 2025 ein weiteres solides Jahr, und obwohl die Spreads eng sind, sprechen attraktive Renditen und ein breites Chancenspektrum weiterhin für diese Anlageklasse.

- Von der Dynamik an den Rohstoffmärkten bis hin zum steigenden Finanzierungsbedarf des Technologiesektors beeinflussen mehrere strukturelle Kräfte, wie Anleger an EM-Unternehmensanleihen herangehen sollten.

- Wir sind der Ansicht, dass eine sorgfältige Kreditanalyse, der Dialog mit Emittenten und die Auswahl einzelner Wertpapiere weiterhin entscheidend sind, um potenziellen Wert zu erschließen und zugleich Risiken zu steuern.

Im Jahr 2025 lieferten Unternehmenskredite aus Schwellenländern (EM) mit Indexrenditen von 8,7% ein weiteres solides Jahr. Die Anlageklasse entwickelte sich über alle Ratingkategorien hinweg besser als Unternehmenskredite aus entwickelten Märkten (DM), mit Ausnahme von CCC-Ratings, blieb jedoch hinter dem außergewöhnlichen Jahr der EM-Staatsanleihen zurück.

Wir heben fünf Themen hervor, die unseres Erachtens bewertet werden müssen, um sich im kommenden Jahr im Universum der EM-Unternehmensanleihen besser zurechtzufinden.

Thema 1: Das Rohstoff-Chancenspektrum bei EM-Unternehmensanleihen

Die deutliche Rally bei Metallen, insbesondere bei Edelmetallen, macht weiterhin Schlagzeilen, während die Rohölmärkte volatil bleiben, da sie die unsicheren Auswirkungen geopolitischer Ereignisse einpreisen. Wenn wir in Rohstoffemittenten investieren, ist es wichtig zu verstehen, was unser Anlageuniversum bietet und wie sich Rohstoffpreise tatsächlich auf die Kreditqualität eines Unternehmens und die Bewertung seiner Anleihen auswirken.

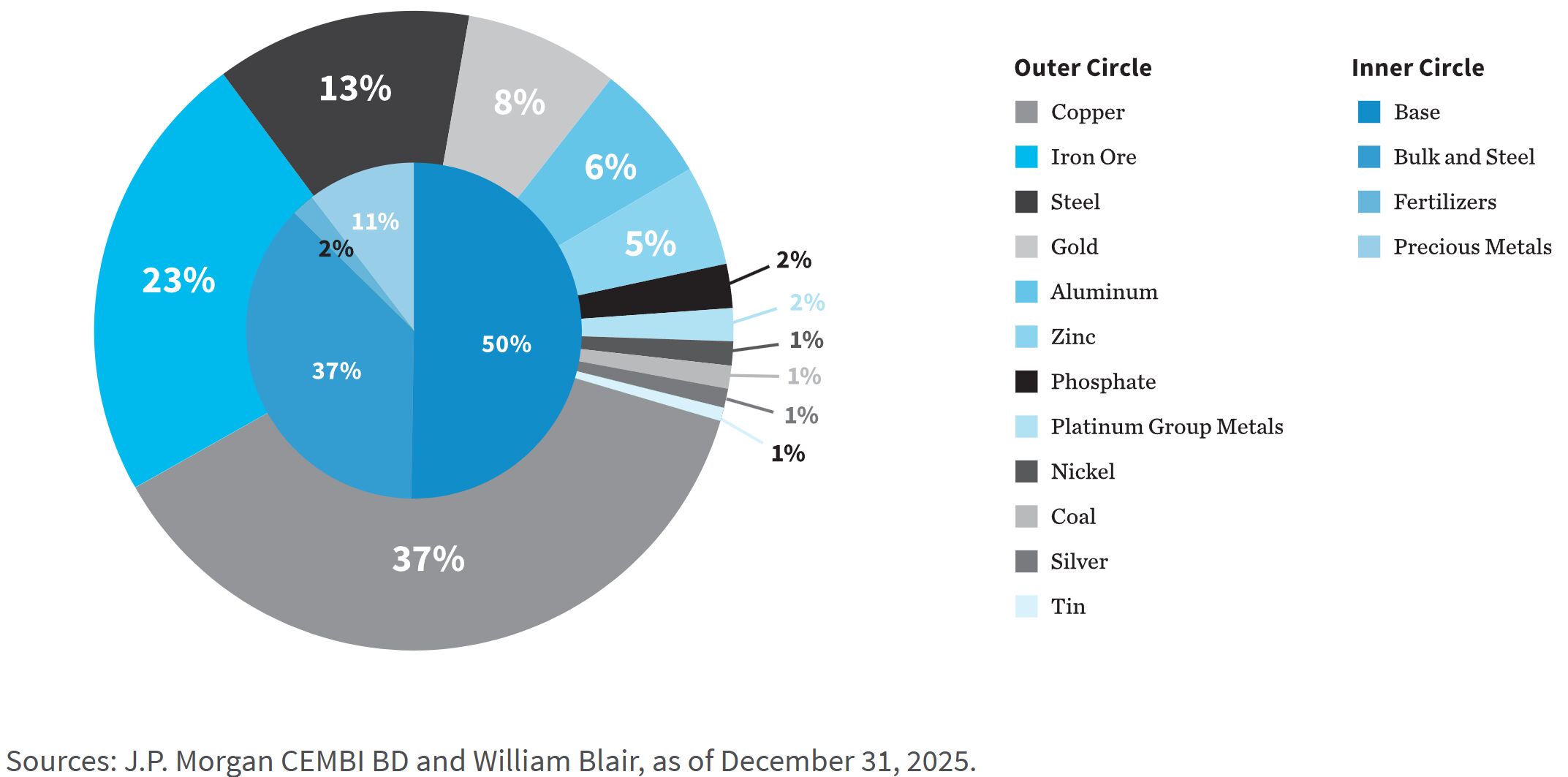

Der Metall- und Bergbausektor macht 6% des J.P. Morgan Corporate Emerging Market Bond Index (CEMBI) Broad Diversified (BD)1 aus. Dieser Sektor umfasst Large-Cap-Emittenten, integrierte Emittenten, Multi-Metall- und Multi-Minen-Emittenten ebenso wie kleinere Unternehmen, die hinsichtlich Produktpalette und Vermögensbasis weniger diversifiziert sind. Man kann Zugang zu etablierten Bergbaubetrieben von Weltklasse erhalten, aber auch zu wachsenden Unternehmen mit kleinerem operativem Fußabdruck. Die Aufschlüsselung des Sektors nach einzelnen Metallen ist differenziert, da Minen Nebenprodukte innerhalb ihres Kerngeschäfts häufig gemeinsam vermarkten und bündeln.

Aufschlüsselung des Metall- und Bergbausektors im CEMBI BC

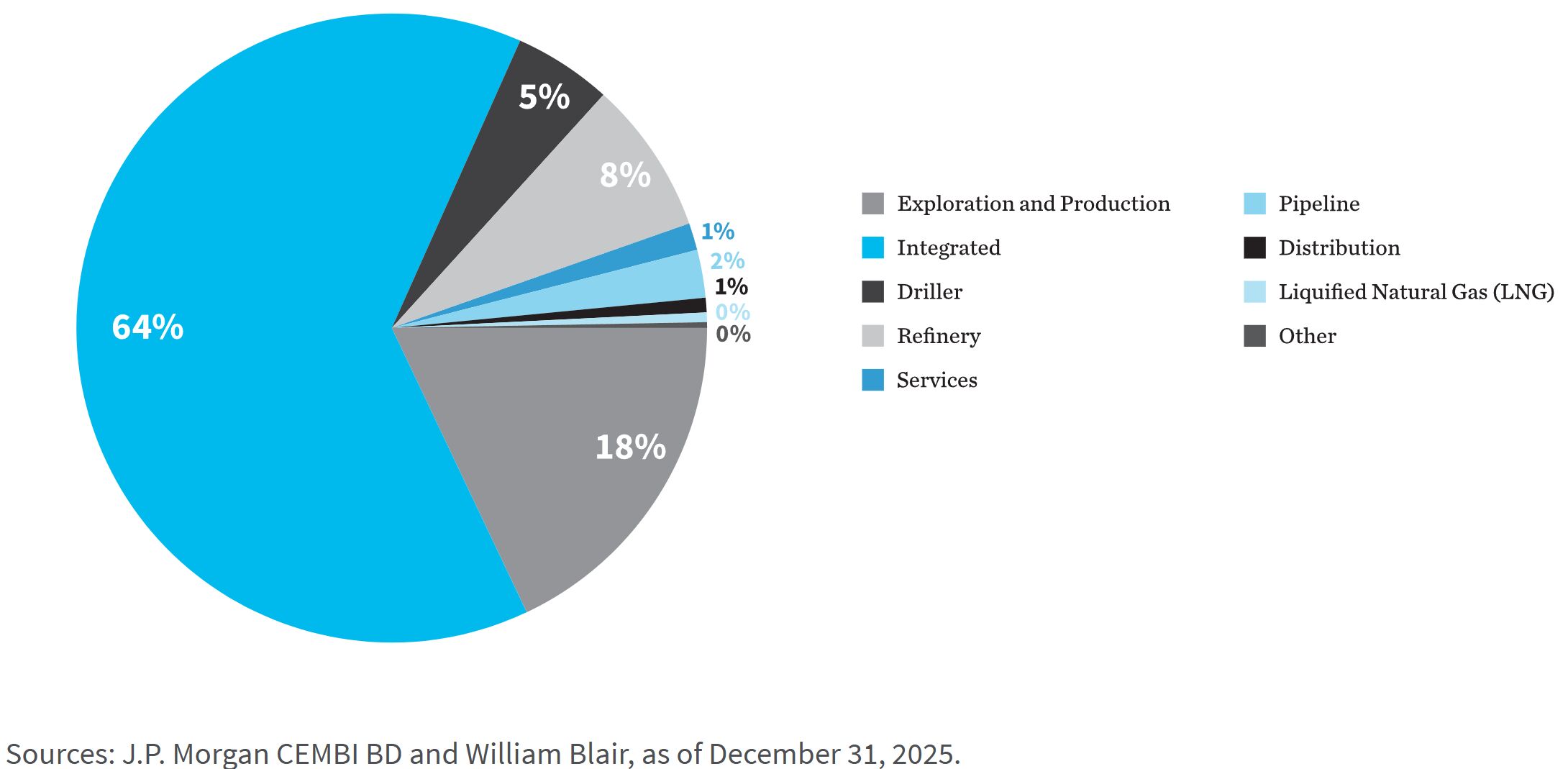

Eine Aufschlüsselung des Öl- und Gassektors zeigt ein Universum, das nicht allein von der Volatilität der Ölpreise getrieben wird. Fast zwei Drittel des Sektorengewichts von 11% im Index lassen sich als integrierte Ölunternehmen einordnen. Dabei handelt es sich um große Emittenten, die entlang der gesamten Kohlenwasserstoff-Wertschöpfungskette tätig sind und nicht nur Öl und Erdgas explorieren und fördern, sondern diese auch transportieren, raffinieren, Petrochemikalien herstellen und Kraftstoffe vertreiben. Jeder Schritt innerhalb dieser Wertschöpfungskette gleicht das direkte Ölpreisrisiko aus und schafft damit einen stabileren Sektor, als es die Schlagzeilen über die Preise vermuten lassen.

Aufschlüsselung des Öl- und Gassektors im CEMBI BD

Rohstoffpreise sind der wichtigste Inputfaktor für das finanzielle Profil eines Emittenten, doch ähnlich wie bei einem Flipperautomaten verläuft der Weg zur Kreditqualität nicht geradlinig. Hohe Rohstoffpreise steigern zweifellos die Umsätze, doch analysiert werden muss, wie der Emittent die Cashflows verwendet.

Es ist außerdem erwähnenswert, dass der Großteil des Aufwärtspotenzials bei Rohstoffpreisen den Aktionären beziehungsweise dem Eigenkapital zufällt, während die Spread-Erträge von Anleihen durch Relative-Value-Überlegungen begrenzt sein können. Das bedeutet nicht, dass hohe Rohstoffpreise die Kreditqualität von Emittenten nicht tendenziell verbessern, sondern vielmehr, dass es an sorgfältigen Investoren liegt, die letztliche Auswirkung auf das Kreditrisiko zu verstehen.

Umgekehrt weisen Anleihekurse mehr Konvexität2 auf, wenn die Kurse fallen. Das geschieht meist dann, wenn die Ölpreise die wahrgenommenen Vollzykluskosten3 des Emittenten erreichen und die Tragfähigkeit des operativen Geschäfts infrage gestellt wird. Die Fähigkeit eines Unternehmens, Phasen niedrigerer Preise zu überstehen, bestimmt letztlich, an welcher Stelle im Spektrum der Kreditqualität die Kugel am Ende landet.

Wir sind der Ansicht, dass das Verständnis dieses Chancenspektrums ebenso wie der tatsächlichen Wirkung von Rohstoffpreisen auf einzelne Emittenten für unsere Positionierung bei Unternehmensanleihen aus dem Rohstoffsektor entscheidend ist.

Thema 2: Private Emittenten bei EM-Unternehmensanleihen

In jüngster Zeit hat das Wachstum von Private Credit an den Märkten beträchtliche Aufmerksamkeit auf sich gezogen. Eine zusätzliche Kapitalquelle für Emittenten ist positiv, doch aufsehenerregende Ausfälle, deutliche Abwertungen von Fonds und Kommentare, die auf schwache Underwriting-Standards hindeuten, können der wahrgenommenen niedrigen Volatilität dieser Investments einen Dämpfer versetzen. Auch die periodische Natur der Preisfeststellung kann einen Anstieg des Kreditrisikos verschleiern und zu stufenweisen, mitunter schockartigen Anpassungen führen, während die Möglichkeit, Vereinbarungen in Phasen von Kreditstress neu zu verhandeln, zugrunde liegende Ausfalltrends dämpfen könnte.

Wir sehen im Private-Credit-Markt zwei mögliche Entwicklungspfade: einen, bei dem Investoren im Wesentlichen Unternehmensinsider sind und tieferen sowie zeitnäheren Zugang zu Informationen haben als öffentliche Investoren, was zu besserer Due Diligence führt und somit kein Makrorisiko für die Märkte darstellt, und einen anderen, bei dem Private Credit für Emittenten zu einem Weg geworden ist, auf tiefe, schnelle und weniger anspruchsvolle Kapitalpools zuzugreifen, wodurch Sorgen über den Zustand dieser Anlageklasse berechtigt erscheinen.

Private Credit in den Schwellenländern steckt noch in den Anfängen, und die Nutzung von Private Credit durch EM-Emittenten herauszuarbeiten, ist komplex. Deshalb wählen wir einen anderen Ansatz. Durch die Analyse privater Emittenten im Index können wir ein Gefühl für das Risiko privater Märkte im Bereich der EM-Unternehmensanleihen bekommen. Wichtige Kategorien privater Emittenten in unserem Universum lassen sich als privat gehaltene Emittenten, nicht konsolidierte Beteiligungen öffentlicher Unternehmen, ob allein oder als Joint Ventures, sowie Projektfinanzierungszweckgesellschaften definieren.

Wenn private Emittenten auf öffentliche Märkte zugreifen, werden sie mitunter als weniger transparent wahrgenommen, obwohl sie denselben Offenlegungspflichten und Anforderungen unterliegen wie öffentliche Emissionen. Im Lauf der Zeit können private Emittenten diese Wahrnehmung überwinden, wenn sie in angemessener Weise mit der Investment-Community in den Dialog treten, wodurch sich für Investoren eine potenzielle Chance ergeben kann.

Wir sind der Ansicht, dass analytischer Zugang und Unternehmenstransparenz für eine angemessene Investment-Due-Diligence unverzichtbar sind, und wir stehen mit Emittenten im Dialog, um sie auf diesem Weg zu ermutigen.

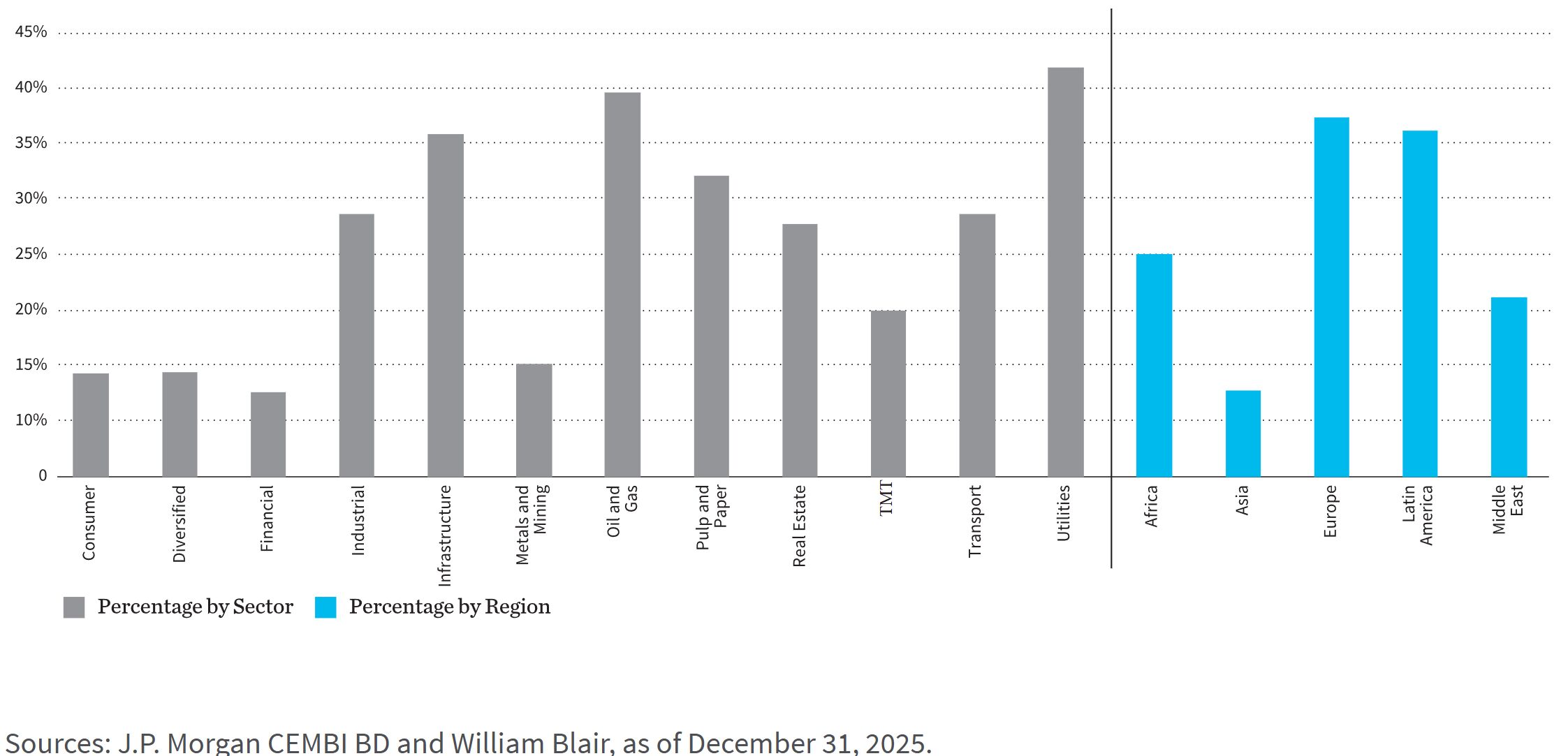

Anteil privater Emittenten im gesamten EM-Unternehmenskreditmarkt

Thema 3: Der globale Anstieg der Emissionstätigkeit im Technologiesektor

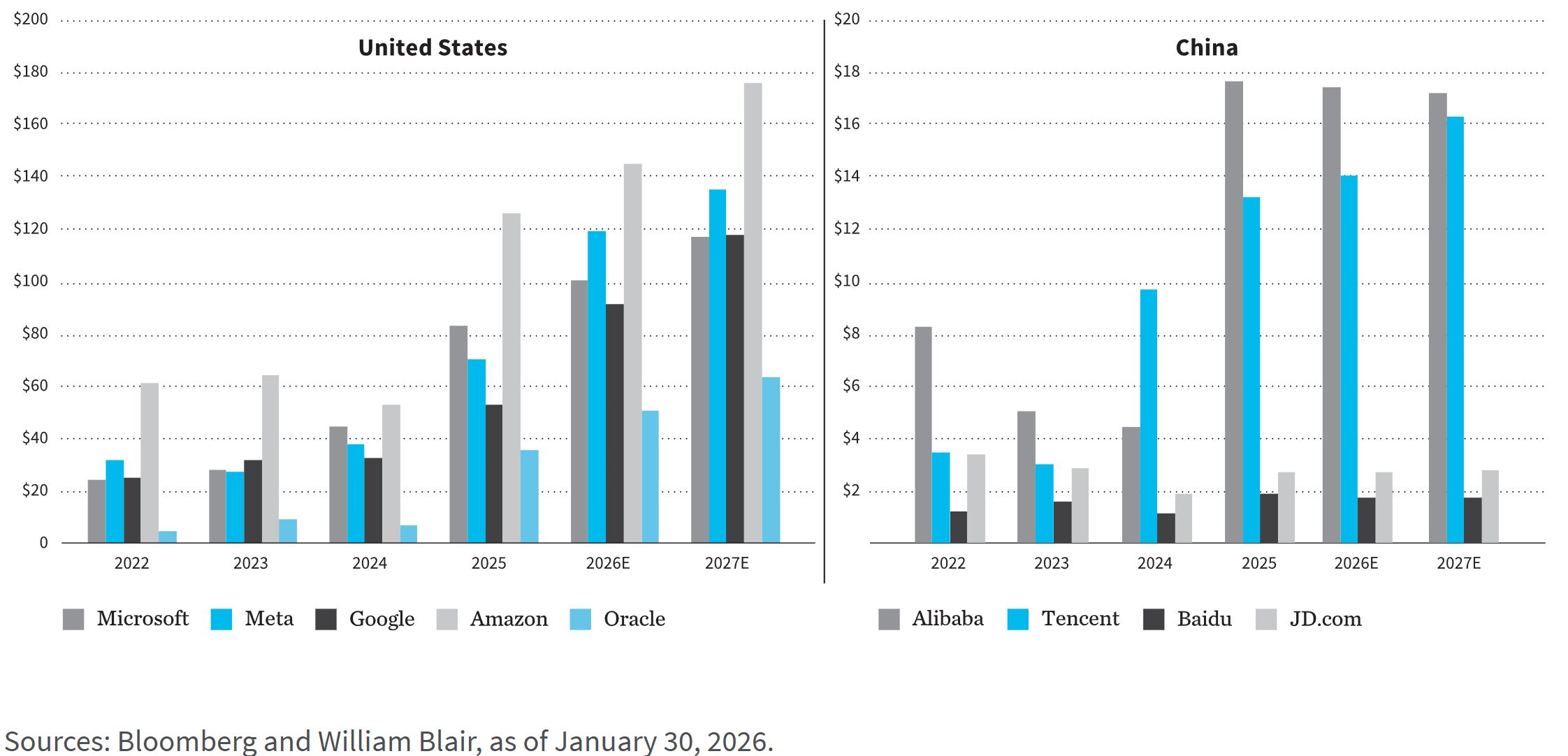

Der Hype rund um KI beeinflusst die Märkte für Unternehmenskredite nicht nur über die Auswirkungen auf die Produktivität und den operativen Betrieb eines Emittenten, sondern auch über die Finanzierung, die für ihr Wachstum benötigt wird. Die Capex-Schätzungen für Hyperscaler stiegen im Laufe des Jahres 2025 an, mit Erwartungen von mehr als 600 Milliarden US-Dollar im Jahr 2026 über die großen Unternehmen hinweg4 und weiterem Wachstum in der Zukunft. Darüber hinaus liegen die Angebotsprognosen für 2026 bei mehr als 220 Milliarden US-Dollar oder rund 12% der gesamten prognostizierten US-Investment-Grade-(IG)-Emissionen.

Die massive Cashflow-Generierung dieser Unternehmen wird wahrscheinlich den Großteil des Investitionsbedarfs und der Ausschüttungen an Aktionäre, etwa Dividenden und Aktienrückkäufe, abdecken, dennoch ist es sinnvoll zu prüfen, welche Auswirkungen dieses Emissionswachstum auf unser Universum haben könnte. Wir sehen drei potenzielle Effekte auf EM-Unternehmen: Relative Value, das Interesse marginaler Crossover-Investoren und ein Wachstum der EM-Technologieemissionen.

Erstens beruhen Fixed-Income-Bewertung und Portfoliomanagement auf dem Konzept des Relative Value, bei dem der Cashflow-Strom eines Instruments, also Kupons und Rückzahlung, zuzüglich der Unsicherheit beziehungsweise Volatilität dieses Stroms, mit dem eines anderen Instruments verglichen wird. Wenn eine erhebliche Menge hoch bewerteter Schuldtitel aus dem Technologiesektor emittiert wird und dies zu einer Ausweitung der Spreads führt, dann ist es wahrscheinlich, dass andere hoch bewertete Sektoren durch Relative-Value-Vergleiche ebenfalls betroffen sein werden, wodurch eine Kaskade von Spread-Anpassungen über die Ratingkategorien hinweg entsteht.

Zweitens sind Crossover-Investoren Marktteilnehmer, die typischerweise in einer bestimmten Anlageklasse investieren, aus einer Vielzahl von Gründen jedoch taktisch oder strategisch auch Kapital in andere, nicht originär von ihnen abgedeckte Marktsegmente allokieren. Es ist möglich, dass eine bedeutende Emissionstätigkeit im US-Technologiesektor diese Investoren dazu veranlasst, ihre Allokationen in einigen Schwellenländern zu überdenken.

Schließlich steigen die Investitionsausgaben großer chinesischer Technologieemittenten wie Alibaba, Tencent, Baidu und JD.com in unserem Universum zwar leicht an, ihre Finanzierungsmodelle sehen jedoch ganz anders aus als in den Vereinigten Staaten. Chinesische Technologiefirmen weisen derzeit eine deutlich geringere Capex-Intensität auf und stützen sich bei der Finanzierung stark auf die inländischen chinesischen Onshore-Renminbi-(CNY)-Märkte, Wandelanleihen, Banken und politische Kreditgeber. Unsere Analyse legt nahe, dass es bei Emissionen chinesischer Technologieunternehmen kaum zu einem ähnlichen Schub wie im US-Sektor kommen dürfte und dass diversifizierte inländische Märkte diese aufnehmen können.

KI treibt höhere Investitionsausgaben im Technologiesektor an (in Milliarden)

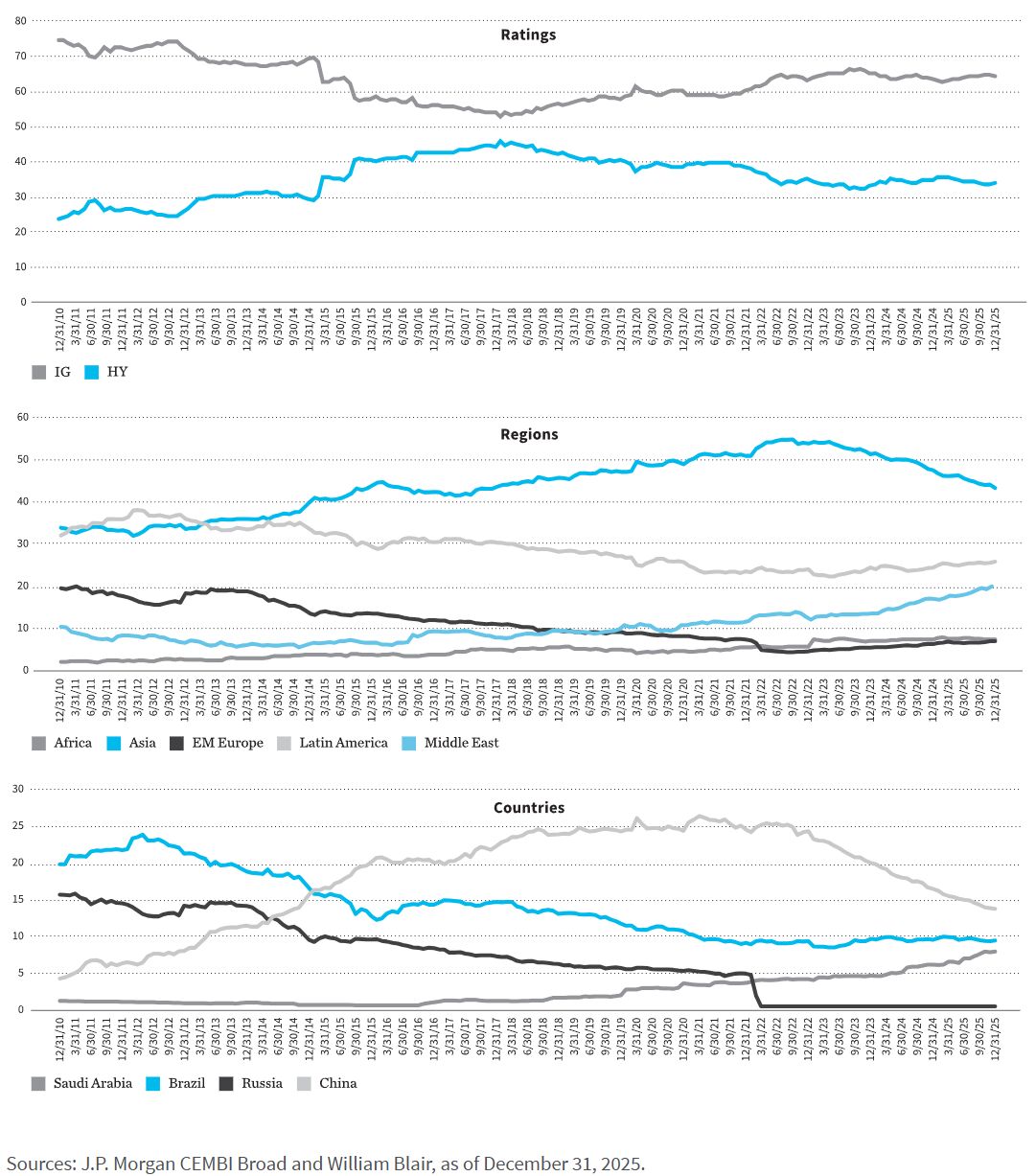

Thema 4: Die Entwicklung des Index und warum Veränderungen im Zeitverlauf wichtig sind

Der CEMBI-Indexverbund wurde offiziell im Jahr 2007 aufgelegt, reicht jedoch mittels Rückrechnung bis 2001 zurück und bietet Anlegern in EM-Unternehmensanleihen ein weit verbreitet genutztes Anlageuniversum sowie Performance-Benchmarks.

Während die Mehrheit vergleichbarer Fonds am J.P. Morgan CEMBI BD gemessen wird, lässt sich das investierbare Universum besser über den J.P. Morgan CEMBI Broad5 definieren, der derzeit 729 Emittenten aus 52 Ländern mit einem Marktwert von 1,2 Billionen US-Dollar umfasst. Betrachtet man diesen Index, wird seine Entwicklung deutlich.

Diese Entwicklung lässt sich aus mehreren Blickwinkeln betrachten. Auf Ratingbasis erreichte der High-Yield-(HY)-Anteil des Index 2018 mit 44% seinen Höchststand. Seitdem sind die Gewichte von Emittenten mit HY-Rating auf 34% zurückgegangen, was bedeutet, dass der Investment-Grade-(IG)-Anteil nun bei 66% liegt. Diese Ratingentwicklung sollte für zutreffende historische Vergleiche von Spreads und Renditen berücksichtigt werden. Das am höchsten bewertete Segment mit Rating A verzeichnete das stärkste Wachstum, während sowohl BB- als auch B-Ratings um mehr als 5% zurückgingen. Diese Verbesserung der Indexratings sollte bei einer angemessenen historischen Analyse berücksichtigt werden.

Auch die Ländergewichte und damit die regionalen Gewichte haben sich im Zeitverlauf verändert. Die größte Auffälligkeit ist der Rückgang Asiens, dessen Anteil bei 62% seinen Höchststand erreichte und nun bei 44% liegt. Auch Lateinamerika ist zurückgegangen, nachdem die Region 2011 mit 44% ihren Höchststand erreicht hatte und derzeit bei 27% liegt.

Bemerkenswert ist, dass Emerging Europe heute nur noch 5% des Index ausmacht, nachdem die Region 2008 mit fast 25% ihren Höchststand erreicht hatte, wobei der Rückgang überwiegend durch das Ausscheiden Russlands aus dem Index im Jahr 2022 bedingt ist. Ausgeglichen werden diese Rückgänge durch den Aufstieg des Nahen Ostens, der inzwischen 20% des Index ausmacht und seinen Anteil in den vergangenen zehn Jahren mehr als verdoppelt hat.

Die auffälligste Veränderung bei den Ländergewichten betrifft jedoch China. Chinas Gewicht im Index erreichte Mitte 2021 mit 27% seinen Höchststand und ist auf 14% gefallen. Greater China, also einschließlich Hongkong und Macau, machte 36% des Index aus und liegt derzeit bei 26%. In Lateinamerika führte der Schuldenboom Brasiliens im Jahr 2012 dazu, dass das Ländergewicht auf 25% stieg, seit 2020 liegt es jedoch relativ stabil bei knapp 10%.

Bei der historischen Analyse von Spreads und Renditen berücksichtigen wir die Entwicklung des Index sehr genau und nehmen die entsprechenden Anpassungen vor. Das Verständnis unseres investierbaren Universums und seiner Entwicklung ist entscheidend, um potenzielle Outperformance zu erzielen.

Entwicklung des CEMBI-Index

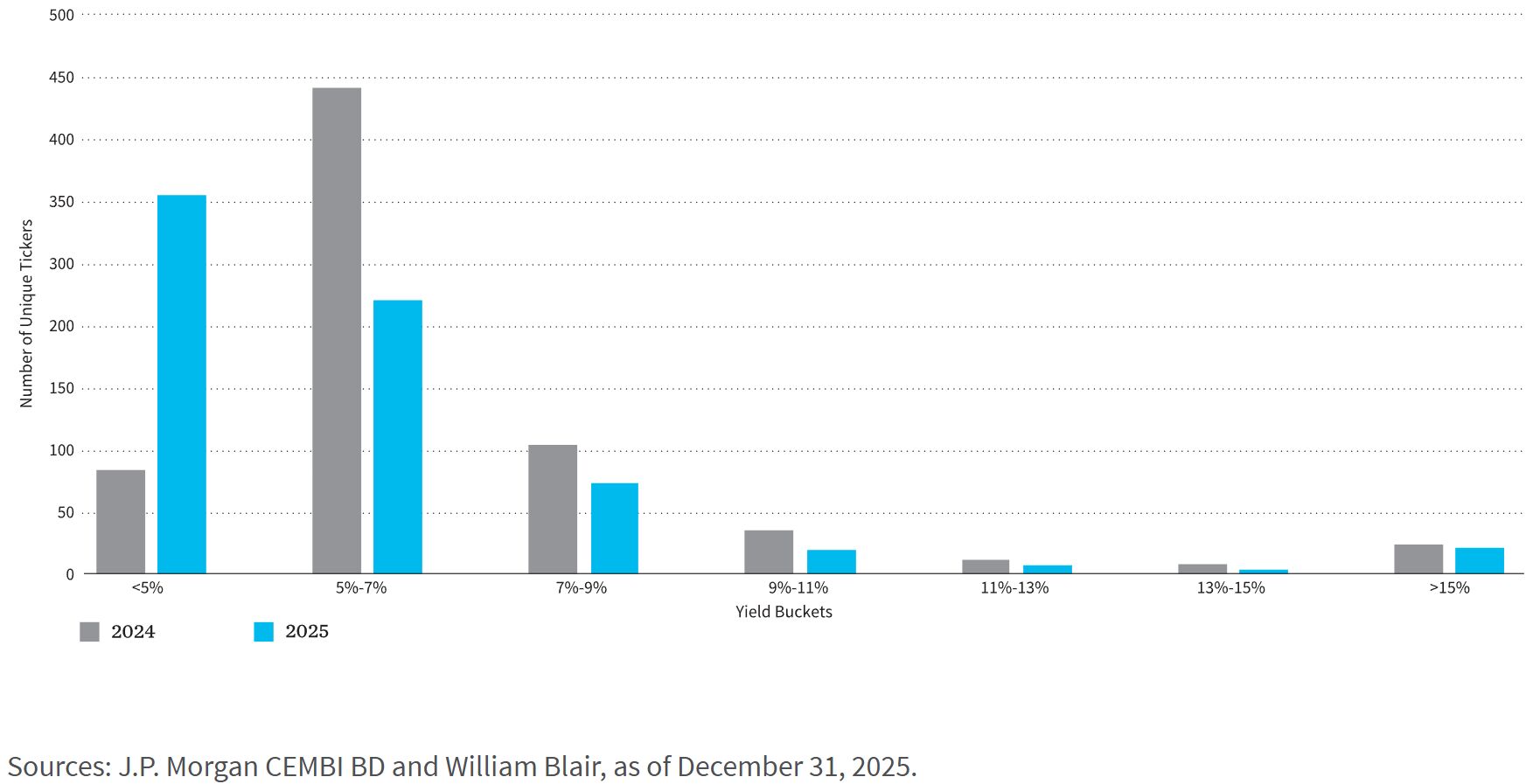

Thema 5: Bewertung und Streuung der Renditen

Zu Beginn des Jahres 2026 erscheinen die Spreads auf Indexebene historisch niedrig, was auf niedrige Risikoprämien bei EM-Unternehmenskrediten und geringere zukunftsgerichtete Renditen hindeutet. Eine weitergehende Analyse ist jedoch geboten.

Die Gesamtrenditen im Fixed-Income-Bereich lassen sich in zwei Komponenten unterteilen: die risikofreie Rendite und die Spread-Rendite. Seit Auflegung lagen die Renditen dieser auf US-Dollar lautenden Anlageklasse bei etwa 6%, gleichmäßig aufgeteilt auf die risikofreie Rendite beziehungsweise den Treasury-Zins und die Überschussrendite beziehungsweise die Spread-Rendite.

Bei einer Duration der Anlageklasse von vier Jahren sehen wir die risikofreie Rendite derzeit bei 3,8% und den Spread bei über 200 Basispunkten (Bp), was einer Indexrendite von 5,8% entspricht.

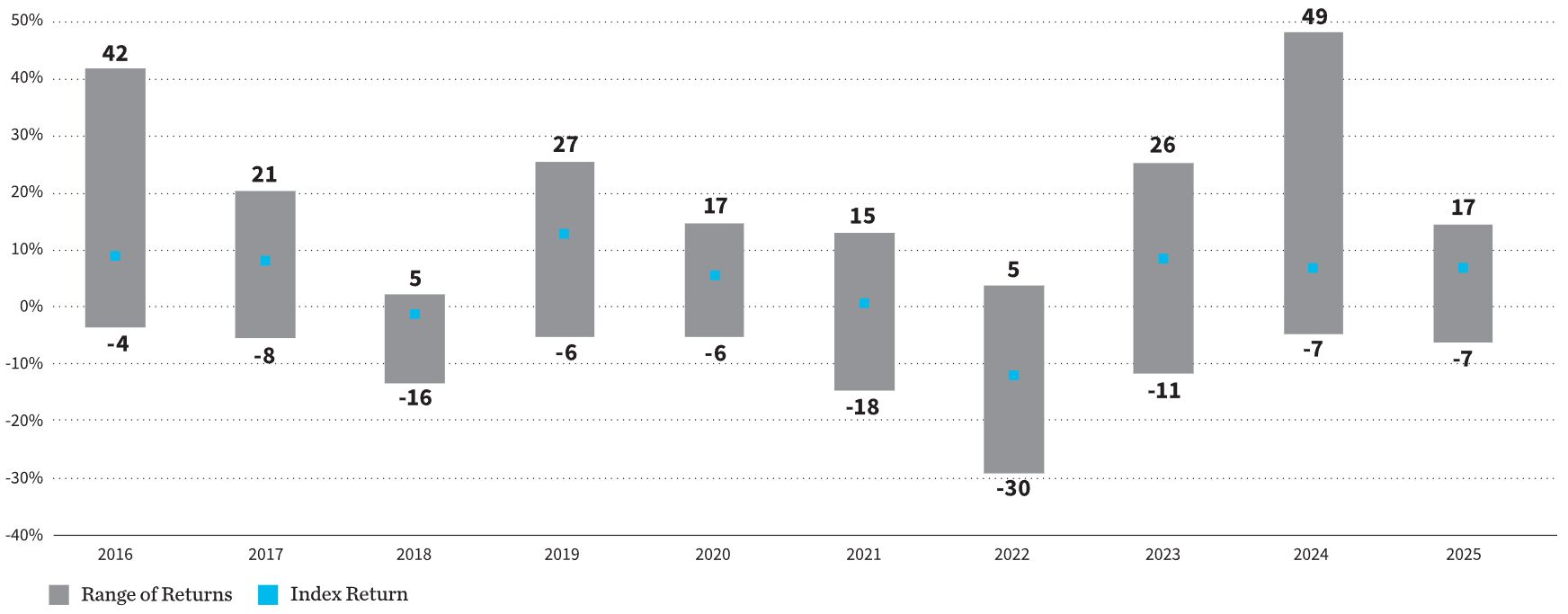

Die Breite der Instrumente in der Anlageklasse der EM-Unternehmenskredite sorgt für eine erhebliche Streuung rund um die durchschnittlichen Jahresrenditen. Abbildung 6 zeigt die Spannweite der Renditen im Verhältnis zum Index im Zeitverlauf. Darüber hinaus analysieren und ordnen wir die Renditen nach Emittent und Dezil.

Diese Renditestreuung ermöglicht es echtem aktivem Management, über das Beta einer Anlageklasse hinaus Mehrwert zu schaffen, und je größer die Spannweite, desto größer ist die Chance für aktives Management.

Es ist ersichtlich, dass nahezu die Hälfte der Emittenten im Index zu Beginn des Jahres 2026 mit einer Rendite von unter 5% startete. Ebenso wird aber deutlich, dass es ein erhebliches Chancenspektrum an Emittenten mit Renditen zwischen 5% und 9% gibt. Eine angemessene Navigation in diesem weiterhin reichhaltigen Bereich könnte potenzielle Renditen oberhalb des Index ermöglichen, ohne übermäßige Kreditrisiken oder unnötige idiosynkratische Risiken einzugehen.

Dezil-Streuung im EM-Unternehmenskreditmarkt

Vergleich der Renditestreuung in den Jahren 2024 und 2025

Luis Olguin, CFA, ist Portfoliomanager im Emerging-Markets-Debt-Team von William Blair.

Möchten Sie mehr Einblicke in die Wirtschaft und die Investitionslandschaft? Abonnieren Sie hier den William Blair Investment Management Blog

Weitere beliebte Meldungen:

1 Der J.P. Morgan CEMBI BD ist ein nach Marktkapitalisierung gewichteter Index, der die Gesamtrenditen von auf US-Dollar lautenden Schuldtiteln abbildet, die von Unternehmen in Schwellenländern emittiert werden. (Die Indexinformationen stammen aus Quellen, die als verlässlich erachtet werden, J.P. Morgan übernimmt jedoch keine Gewähr für deren Vollständigkeit oder Richtigkeit. Die Indizes werden mit Genehmigung verwendet. Die Indizes dürfen ohne vorherige schriftliche Zustimmung von J.P. Morgan weder kopiert noch verwendet oder verbreitet werden. Copyright 2025, JPMorgan Chase & Co. Alle Rechte vorbehalten.) Die Indexperformance dient ausschließlich Illustrationszwecken. Indizes werden nicht aktiv verwaltet und verursachen keine Gebühren oder Kosten. Eine Direktanlage in einen nicht verwalteten Index ist nicht möglich.

2 Eine nicht lineare, gekrümmte Beziehung zwischen zwei Variablen, die eine Beschleunigung zum Ausdruck bringt.

3 Die Vollzykluskosten umfassen Explorations- und Entwicklungskosten, Betriebsausgaben, Lizenzgebühren, Steuern, Kapitalkosten und Gemeinkosten.

4 Umfasst Bloomberg-Schätzungen für Microsoft, Meta, Google, Amazon und Oracle.

5 Der J.P. Morgan CEMBI Broad ist ein weit verbreiteter Benchmark, der die Wertentwicklung von auf US-Dollar lautenden Unternehmensanleihen misst, die von Emittenten in Schwellenländern begeben werden.