Kernaussagen

- Frontier-Markets-Anleihen zeigten im ersten Quartal stille Stärke: Hartwährungsanleihen gaben lediglich um 0,75 % nach, während Lokalwährungsanleihen eine solide Rendite von 2,2 % erzielten.

- Die Erträge werden zunehmend von hohen Realrenditen und länderspezifischen Fundamentaldaten getragen, statt von breitem Beta.

- Zinssenkungen werden gezielter, doch wir sind der Ansicht, dass unterstützende Fundamentaldaten und eine verbesserte Glaubwürdigkeit der Geldpolitik das Umfeld konstruktiv halten.

Trotz erhöhter Volatilität infolge des anhaltenden Konflikts im Nahen Osten zeigten Frontier-Markets-Anleihen im ersten Quartal ihre stille Stärke.

Hartwährungsanleihen aus Frontier-Märkten1 gaben moderat um 0,75 % nach. Die Entwicklung wurde vor allem durch eine Ausweitung der Spreads und deutliche regionale Unterschiede geprägt: Lateinamerika erzielte positive Erträge, während Afrika, Asien, Europa und der Nahe Osten zurückblieben. Lokalwährungsanleihen aus Frontier-Märkten2 entwickelten sich dagegen stärker, gestützt durch Carry und stabilere binnenwirtschaftliche Dynamiken.

Wir halten das Chancenspektrum in Frontier-Märkten weiterhin für attraktiv. Widerstandsfähige Fundamentaldaten, hohe Realrenditen sowie anhaltende Anpassungen bei Wechselkursen und lokalen Zinskurven verstärken eine Entwicklung hin zu Erträgen, die stärker durch Carry und länderspezifische Faktoren bestimmt werden als durch breites Beta.

Nach der deutlichen Lockerung im Jahr 2025 ist der Spielraum für weitere Zinssenkungen nun selektiver. Märkte wie Ägypten, Ghana, Sambia und Kenia verfügen weiterhin über Anpassungsspielraum, da die Inflation nachlässt und sich die Außenbilanzen verbessern. Nigeria dürfte die Geldpolitik hingegen schrittweiser und datenabhängig lockern.

Andernorts sollten ein hoher Carry, sich verbessernde fiskalische und externe Dynamiken sowie differenzierte Länderstorys, insbesondere unter Rohstoffexporteuren, die Nachfrage weiter stützen. Obwohl die Spreads enger und die Positionierung konzentrierter sind, halten wir das gesamte Risiko-Ertrags-Profil für konstruktiv. Frontier Debt bietet aus unserer Sicht eine bedeutende Rendite- und Diversifikationsprämie gegenüber sowohl etablierten Schwellenländeranleihen als auch Staatsanleihen aus Industrieländern.

Im Folgenden zeigen wir unsere größten Positionen, gefolgt von einigen Einblicken in unsere Einschätzungen.

Hartwährungspositionen

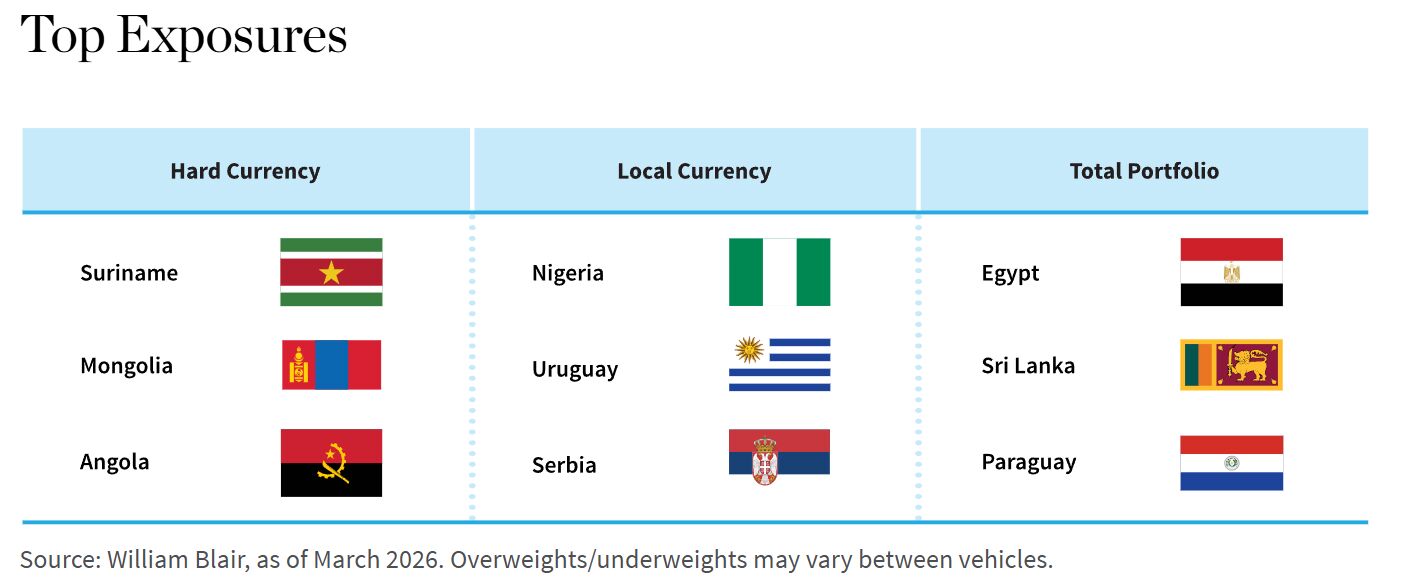

Unsere größten Hartwährungspositionen sind Suriname, die Mongolei und Angola.

Suriname: Wir sind der Ansicht, dass unsere Position ein relativ defensives Frontier-Exposure bietet, da Suriname ein aufstrebender Energieexporteur mit zunehmender Haushaltsdisziplin und rückläufigen Verschuldungskennzahlen ist. Wir erwarten, dass künftige Öleinnahmen einen Schutz nach unten bieten und dazu beitragen, die Bonität in globalen Risk-off-Phasen abzufedern.

Mongolei: Wir betrachten unsere Position als defensiv, da die Mongolei ein Rohstoff- und Energieexporteur ist. Externe Puffer und Exporterlöse aus Kohle und Energie sorgen im Vergleich zu importabhängigen Ländern für Widerstandsfähigkeit, auch wenn makroökonomische Volatilität die Spreads zeitweise belastet.

Angola: Unsere Übergewichtung, über eine kurzlaufende, amortisierende Hartwährungsanleihe, spiegelt das anhaltende Bekenntnis der Behörden zu Haushaltsdisziplin, konservative Ölpreisannahmen im Haushalt 2026 sowie eine starke Bilanz bei Haushaltsüberschüssen und der Bedienung externer Schulden wider.

Lokalwährungspositionen

Unsere größten Lokalwährungspositionen sind Nigeria, Uruguay und Serbien.

Nigeria: Das Land hat nach der statistischen Neugewichtung und aufgrund des disinflationären Momentums einen deutlichen Rückgang der Inflation verzeichnet. Hinzu kommen ein sich weiterentwickelnder Policy-Mix, der sich von einer klar restriktiven Ausrichtung entfernt, eine verbesserte Funktionsweise des Devisenmarkts, die zur Stabilisierung des Naira beigetragen hat, sowie stärkere externe Puffer. Diese Entwicklungen stützen einen hohen Carry, Spielraum für eine schrittweise Renditekompression und Währungsstabilität.

Uruguay: Eine nahe der Untergrenze des Zielkorridors der Zentralbank verankerte Inflation ermöglicht einen vorgezogenen, aber maßvollen Lockerungszyklus, der die Anleihebewertungen stützt, einen trotz moderater geldpolitischer Lockerung weitgehend stabilen Peso sowie eine fortgesetzte fiskalische Umsicht im Rahmen eines mehrjährigen Haushaltsplans. Zugleich sind wir der Ansicht, dass der Investment-Grade-Status des Staates und seine hohe geldpolitische Glaubwürdigkeit die Nachhaltigkeit carrygetriebener Erträge untermauern.

Serbien: Unsere Position wird durch eine Inflation innerhalb des Zielkorridors, eine vorsichtige und auf Glaubwürdigkeit ausgerichtete Zentralbank, die positive Realzinsen beibehält, ein stabiles Wachstum, das durch Finanzierungen der Europäischen Union und internationaler Finanzinstitutionen unterstützt wird, sowie eine relativ geringe Positionierung ausländischer Investoren gestützt. Aus unserer Sicht ergibt sich daraus ein defensives Carry-Profil in einem Umfeld erhöhter regionaler und globaler Unsicherheit.

Gesamtportfoliopositionen

Unsere größten Gesamtpositionen sind Ägypten, Sri Lanka und Paraguay.

Ägypten: Wir haben unsere Position nach der jüngsten Anpassung bei Wechselkurs und Zinsen beibehalten, da die Neubewertung wieder attraktive Niveaus geschaffen hat und der erhöhte Carry von Schatzwechseln die Wechselkursvolatilität deutlich kompensiert. Die Offshore-Positionierung hat sich weitgehend normalisiert, während aus unserer Sicht eine verbesserte Glaubwürdigkeit der Politik und verankerte lokale Renditen carrygetriebene Erträge trotz kurzfristiger Währungsrisiken weiter unterstützen.

Sri Lanka: Unser aggregiertes Exposure umfasst sowohl Lokal- als auch Hartwährung. An den lokalen Märkten werden die sich verbessernden Fundamentaldaten im Rahmen des Programms des Internationalen Währungsfonds, erkennbar an niedriger, begrenzter Inflation, glaubwürdiger, aber akkommodierender Politik und einer Erholung externer Zuflüsse, durch attraktive Bewertungen und hohen realen Carry verstärkt. In Hartwährung bietet unsere Position in der kurzlaufenden, amortisierenden Euroanleihe 2028 ein Profil mit geringerer Duration, das von kurzfristigen Zahlungsströmen profitiert und zugleich dazu beiträgt, Risiken in einem weiterhin volatilen globalen Umfeld zu steuern.

Paraguay: Unsere überwiegend auf Lokalwährung lautende Position wird durch starke makroökonomische Fundamentaldaten und eine glaubwürdige Politik gestützt. Die Inflation bleibt innerhalb des Zielkorridors der Zentralbank verankert, das fiskalische Management steht im Einklang mit Investment-Grade-Kennzahlen, und die externen Puffer sind robust. Aus unserer Sicht bleiben Realrenditen attraktiv und Wechselkursbewertungen günstig, während eine relativ geringe Positionierung ausländischer Investoren und geordnete Marktdynamiken zum Quartalsende die Attraktivität hochverzinslicher Anlagen in paraguayischen Guaraní auf risikoadjustierter Basis zusätzlich stützen.

Yvette Babb ist Portfoliomanagerin im Emerging-Markets-Debt-Team von William Blair.

Daniel Wood ist Portfoliomanager im Emerging-Markets-Debt-Team von William Blair.

Möchten Sie mehr Einblicke in die Wirtschaft und die Investitionslandschaft? Abonnieren Sie hier den William Blair Investment Management Blog

Weitere beliebte Meldungen:

1 Der NEXGEM Index bildet die Wertentwicklung von auf US-Dollar lautenden Staatsanleihen ab, die von Frontier-EM-Ländern begeben werden.

2 Der FTSE Frontier Emerging Markets Index misst die Wertentwicklung von Frontier-EM-Ländern.