Zentrale Erkenntnisse

• Das Risiko im Bereich Private Credit ist erhöht und nimmt am Rand weiter zu, bleibt jedoch weitgehend innerhalb der Anlageklasse begrenzt.

• Zentrale Belastungspunkte für Direct Lending, darunter Engagements in Leveraged Buyouts (LBOs), Software-Bewertungen und Refinanzierungsrisiken, nehmen mit zunehmender Reife des Zyklus zu.

• Spillover-Effekte auf Banken und Versicherer erscheinen begrenzt, wobei sich die primären Auswirkungen auf Private-Credit-Investoren und Manager konzentrieren.

Private Credit im Allgemeinen und Direct Lending im Besonderen sind in den Mittelpunkt der Marktaufmerksamkeit gerückt, sowohl in den Schlagzeilen als auch in den Portfolios. Für Investoren mit nennenswertem Engagement im Finanzsektor, einschließlich Banken, Versicherern und alternativen Asset Managern, wird es zunehmend wichtig, die Konturen dieses Risikos zu verstehen. Die Implikationen reichen jedoch über den Finanzsektor hinaus, mit potenziellen Folgewirkungen für Branchen wie Software, die eng mit Finanzierungsbedingungen verbunden sind.

Was sind Private Credit und Direct Lending?

Die Definitionen von Private Credit variieren, und unterschiedliche Definitionen bringen unterschiedliche Offenlegungsniveaus mit sich, was Vergleiche und Risikobewertungen weniger einfach macht. Im Kern bezeichnet Private Credit jedoch privat arrangierte, illiquide Kreditvergabe durch Nichtbank-Investoren, die außerhalb öffentlicher Anleihemärkte strukturiert ist. Direct Lending kann als Teilsegment von Private Credit definiert werden, bei dem das Darlehen an ein Unternehmen vergeben wird.

Angrenzende Instrumente wie Collateralized Loan Obligations (CLOs) und bestimmte Formen asset-besicherter Kreditvergabe werden in der Regel nicht als Direct Lending klassifiziert, können aber ähnliche Merkmale aufweisen. Infolgedessen können positive Korrelationen zwischen diesen Segmenten erhöht sein, ein wichtiger Aspekt bei der Bewertung, wie Risiken durch das breitere System übertragen werden könnten.

Wachstum einer Branche

Direct Lending ist in den vergangenen 15 Jahren etwa um das Zehnfache gewachsen, eine rasche Expansion, die weitgehend auf strukturelle Veränderungen nach der globalen Finanzkrise (GFC) zurückgeführt werden kann.

Insbesondere eine strengere Regulierung, einschließlich Basel III und des Dodd-Frank Act, hat die Ökonomie der Bankkreditvergabe neu geordnet. Unter diesen Rahmenwerken wurden Kredite kapitalintensiver und erforderten höhere Niveaus stabiler Finanzierung sowie ein stärkeres Bilanzengagement. Banken reagierten darauf, indem sie Risiken neu bepreisten, Kreditvergabestandards verschärften, Kreditlaufzeiten verkürzten und mehr Sicherheiten verlangten.

Diese Verschiebungen hatten zwei wichtige Effekte. Erstens verringerten sie die Bereitschaft der Banken, Kredite in der Bilanz zu halten, und drängten sie in Richtung eines Originate-to-Distribute-Modells, bei dem Kredite gezeichnet und anschließend an Dritte verkauft werden. Zweitens schufen sie eine Lücke im Markt, die Private-Credit-Anbieter gut füllen konnten. Gleichzeitig befeuerte die Expansion von Private Equity, das eng mit Private Credit verbunden ist, die Nachfrage nach alternativen Kreditvergabelösungen zusätzlich.

Die Entwicklung von Private Credit spiegelt zudem einen bekannten Kreditzyklus wider. Zu Beginn des Zyklus verschafft begrenztes Kapital den Kreditgebern eine starke Verhandlungsmacht, was diszipliniertes Underwriting und attraktive Preisgestaltung unterstützt und wiederum eine starke Performance antreibt. Wenn Kapital in den Bereich fließt, nimmt der Wettbewerb zu, Konditionen lockern sich und die Preisgestaltung schwächt sich ab, wodurch letztlich die Grundlage für anspruchsvollere Ergebnisse geschaffen wird.

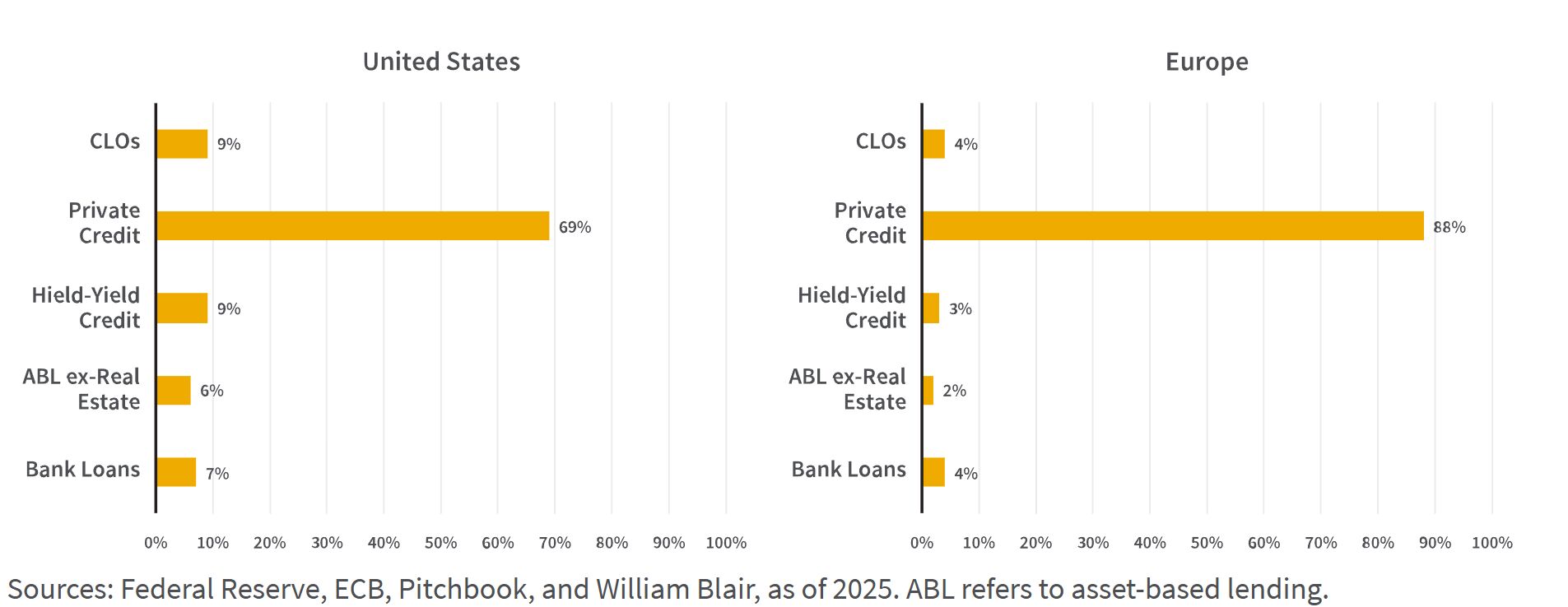

Heute schätzen wir, dass die Anlageklasse Direct Lending einen Wert von rund 2 Billionen US-Dollar hat, was etwa 5 Prozent der gesamten weltweiten Kreditvergabe ohne Investment-Grade-Anleihen und immobilienbesicherte Kreditvergabe entspricht.

Das Engagement ist jedoch nicht einheitlich. Die Anlageklasse ist in den Vereinigten Staaten stärker entwickelt und wird dort intensiver genutzt als in Europa, was darauf hindeutet, dass potenzieller Stress eher bei US-Teilnehmern konzentriert sein dürfte.

Gesamtkreditvergabe ohne Immobilienverbriefung und Investment-Grade-Anleihen

Stressnischen, aber keine systemische Krise

Bedenken hinsichtlich einer potenziellen systemischen Krise im Direct Lending ergeben sich aus Geschwindigkeit und Ausmaß seines Wachstums, kombiniert mit begrenzter Transparenz und Anzeichen eines Verhaltens in der Spätphase des Zyklus.

Da Kapital in die Anlageklasse geflossen ist, haben sich die Underwriting-Standards in einigen Bereichen abgeschwächt, was sich in höherer Verschuldung, lockereren Covenants und aggressiveren Deal-Strukturen zeigt.

Gleichzeitig können Bewertungen aufgrund seltener Preisfeststellung geglättet erscheinen, was Fragen dazu aufwirft, wie Vermögenswerte in einem Abschwung neu bewertet würden.

Die Verflechtung mit Private Equity, die Abhängigkeit von institutioneller Finanzierung und die Überschneidung mit angrenzenden Märkten wie breit syndizierten Krediten und CLOs verstärken die Sorge, dass sich Stress breiter ausbreiten könnte.

Für einige Beobachter ähneln diese Dynamiken Elementen früherer Kreditzyklen und nähren Befürchtungen, ob gerechtfertigt oder nicht, dass Verwerfungen im Direct Lending über die Anlageklasse selbst hinausreichen könnten.

Unsere Einschätzung ist maßvoller. Während innerhalb von Direct-Lending-Fonds Stressnischen entstehen können, dürften die Risiken unseres Erachtens innerhalb des Ökosystems begrenzt bleiben, mit begrenzten Spillover-Effekten auf Banken, Versicherungsunternehmen oder die breitere Wirtschaft. Mit anderen Worten: Es zeichnet sich kein systemisches Ereignis ab, aber es ist eine Entwicklung, die genau beobachtet werden sollte.

Mehrere Faktoren stützen diese Einschätzung. Erstens bleibt Direct Lending ein relativ kleiner Prozentsatz des gesamten Kreditsystems und macht rund 5 Prozent der gesamten Kreditvergabe aus. Das macht es relevant, aber für sich genommen nicht groß genug, um systemische Instabilität auszulösen.

Zweitens gibt es zwar Verbindungen zwischen Direct Lending und traditionellen Finanzinstituten, doch das Ausmaß der Risikoübertragung erscheint begrenzt. Einige Banken oder Versicherer könnten in einem Stressszenario Abschreibungen erleiden, aber die Engagements dürften nicht breit oder vernetzt genug sein, um systemweite Störungen auszulösen.

Drittens ist die Verschuldung auf Ebene der Direct-Lending-Fonds im Allgemeinen moderat, insbesondere im Vergleich zu Strukturen vor der globalen Finanzkrise. Die Strukturen sind tendenziell einfacher, mit deutlich geringerer Abhängigkeit von Wiederverbriefung oder synthetischen Engagements.

Schließlich erscheinen Asset-Liability-Mismatches begrenzt. Ein Großteil des Kapitals im Direct Lending wird von langfristigen Investoren über geschlossene oder ähnlich strukturierte Vehikel bereitgestellt, bei denen die Finanzierung relativ stabil und weniger anfällig für plötzliche Abzüge ist.

Die Risikostruktur verstehen

Um den Ausblick besser einschätzen zu können, ist es sinnvoll, die Diskussion anhand von zwei Fragen zu strukturieren: Welches Risikoniveau bringt Direct Lending mit sich, und wie entwickelt sich dieses Risiko?

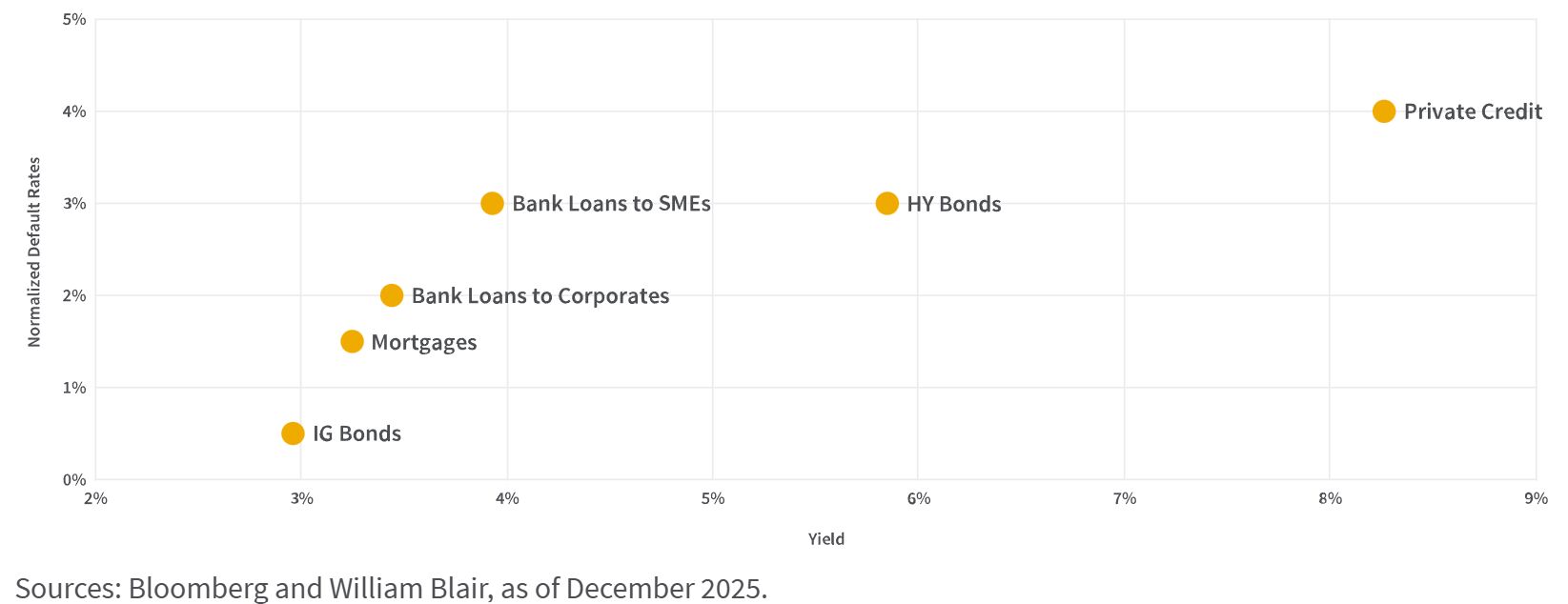

Was Ersteres betrifft, steht Direct Lending konstruktionsbedingt am oberen Ende des Risikospektrums. Investoren werden dafür durch erhöhte Renditen entschädigt, die derzeit im hohen einstelligen Bereich liegen, mit historischen Ausfallraten von rund 4 Prozent, die über denen vieler anderer Kreditsegmente liegen. Auf einer Rating-Äquivalent-Basis entspricht ein Großteil des Marktes Single-B-Kreditqualität und liegt damit klar im Non-Investment-Grade-Bereich. Infolgedessen sind höhere Ausfallraten im Vergleich zu öffentlichen High-Yield-Märkten nicht unerwartet; sie sind ein strukturelles Merkmal der Anlageklasse und für sich genommen kein Signal für Stress.

Europäische Renditen vs. normalisierte Ausfallraten

Die wichtigere Frage ist die Richtung, und hier scheinen die Risiken am Rand zuzunehmen. Mehrere Faktoren tragen dazu bei. Das Engagement in strukturell herausgeforderten Sektoren, einschließlich Segmenten der Softwarebranche, die in einem KI-getriebenen Umfeld zurückbleiben könnten, ist ein Sorgenpunkt. Darüber hinaus weist Direct Lending ein erhebliches Engagement in der Finanzierung von Leveraged Buyouts (LBOs) auf, bei denen Deal-Strukturen im Laufe der Zeit aggressiver geworden sind. Höhere Zinssätze verstärken diesen Druck, indem sie die Belastung durch den Schuldendienst erhöhen. Gleichzeitig bleibt die Verschuldung erhöht, und eine wachsende Fälligkeitsmauer, insbesondere ab 2028, erhöht das Refinanzierungsrisiko.

Diese Dynamiken sind miteinander verbunden. Höhere Verschuldung und schwächeres Underwriting verstärken die Zinssensitivität, während sektorspezifischer Druck die Erträge genau dann schmälern kann, wenn der Refinanzierungsbedarf steigt. Zusammengenommen deuten sie auf ein anspruchsvolleres Umfeld in der Zukunft hin, auch wenn die Risiken innerhalb des Direct-Lending-Ökosystems begrenzt bleiben.

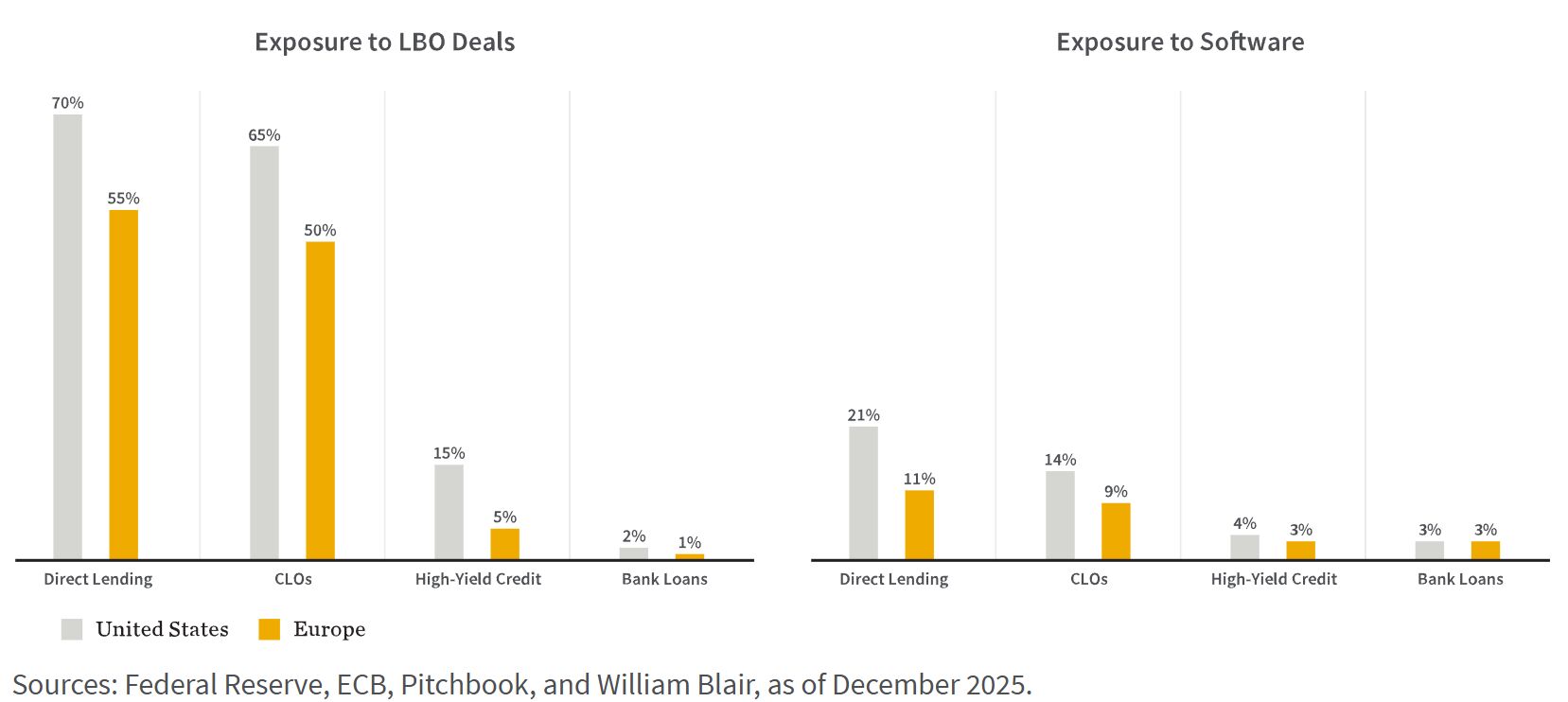

LBO-Konzentration und Software-Engagement: Ein verbundenes Risiko

Direct Lending weist ein bedeutendes Engagement in LBO-Transaktionen auf, die rund die Hälfte der gesamten Kreditvergabe ausmachen. Diese Konzentration ist wichtig, da LBO-Strukturen in der Regel eine höhere Verschuldung aufweisen und stark von stabilen oder steigenden Unternehmenswerten abhängen, um die Rückzahlung zu stützen.

Parallel dazu weist die Anlageklasse ein erhebliches Engagement in Software auf, allgemein rund 20 Prozent auf Marktebene, wobei einige Fonds deutlich höher liegen, was weitgehend die eigene Sektorallokation von Private Equity widerspiegelt. Die Verbindung ist wichtig: Direct Lending ist in vielerlei Hinsicht ein Spiegel des Private-Equity-Risikos.

Innerhalb des Softwarebereichs deuten mehrere Faktoren auf eine steigende Verwundbarkeit hin. Die Verschuldungsniveaus sind erhöht, wobei die Nettoverschuldung zum Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) häufig bei etwa dem Achtfachen liegt, höher als in den meisten anderen Sektoren. Gleichzeitig sind die Bewertungen gegenüber ihrem Höhepunkt 2021–2022 deutlich zurückgegangen, wodurch Loan-to-Value-Puffer erodieren und der Spielraum für Fehler sinkt. Anders als in anlageintensiven Branchen ist die Besicherung bei Softwarekrediten typischerweise an den Unternehmenswert und nicht an harte Vermögenswerte gebunden, wodurch Rückflüsse stärker von Marktbedingungen abhängen.

Die Struktur verstärkt diese Risiken zusätzlich. Viele LBO-Kredite haben „Bullet“-Fälligkeiten, bei denen der Kapitalbetrag am Ende der Laufzeit zurückgezahlt oder refinanziert wird. Dadurch entsteht eine Abhängigkeit von Private-Equity-Exits oder Refinanzierungsmärkten. Infolgedessen ist die wachsende Fälligkeitsmauer ab 2028 ein zentraler Belastungspunkt, insbesondere für Deals aus dem Zeitraum 2020–2021, als Bewertungen und Verschuldung ihren Höhepunkt erreichten. Wenn die Exit-Aktivität eingeschränkt bleibt oder sich die Finanzierungsbedingungen verschärfen, könnte das Rückzahlungsrisiko innerhalb dieser Kohorte deutlich steigen.

Direct-Lending-Engagement in LBOs und Software-Deals

Ausfalltrends: Stabil mit frühen Anzeichen von Belastung

Die Ausfallraten im Direct Lending haben bislang keine nennenswerte Verschlechterung gezeigt, es gibt jedoch frühe Indikatoren für zugrunde liegenden Stress.

Eine bemerkenswerte Entwicklung ist der Anstieg von Payment-in-Kind-Strukturen (PIK), die in einigen Private-Credit-Portfolios inzwischen rund 15 Prozent der Kredite ausmachen. Bei PIK-Vereinbarungen kapitalisieren Kreditnehmer Zinsen, anstatt sie in bar zu zahlen, wodurch Verpflichtungen effektiv aufgeschoben und kurzfristiger Stress verschleiert werden. Dies kann zwar vorübergehende Flexibilität bieten, signalisiert aber häufig eine schwächere Kreditqualität und kann Verluste verstärken, wenn sich die Bedingungen verschlechtern.

Die Ergebnisse dürften zum Teil vom Tempo und Ausmaß der KI-Disruption auf die Geschäftsmodelle der Kreditnehmer abhängen. In einem ungünstigeren Szenario für Softwareunternehmen, etwa bei einer schnellen KI-Disruption, könnten die Ausfallraten in Richtung 10 Prozent steigen, was eine bedeutende Verschlechterung darstellen würde. In einem moderateren Szenario, in dem sich der Druck schrittweise aufbaut und besser beherrschbar ist, könnten sich die Ausfälle im Bereich von 5 bis 6 Prozent einpendeln. In beiden Fällen deutet die Richtung auf zunehmende Belastungen hin, auch wenn die aktuellen Bedingungen relativ stabil bleiben.

Bewertung der Auswirkungen auf Finanzwerte

Für Aktieninvestoren ist die zentrale Frage, wie Stress im Direct Lending auf Finanzwerte übertragen werden könnte, insbesondere auf Banken, Versicherer und alternative Asset Manager.

Banken

Für Banken erscheinen die Risiken beherrschbar und verlaufen hauptsächlich über drei Kanäle.

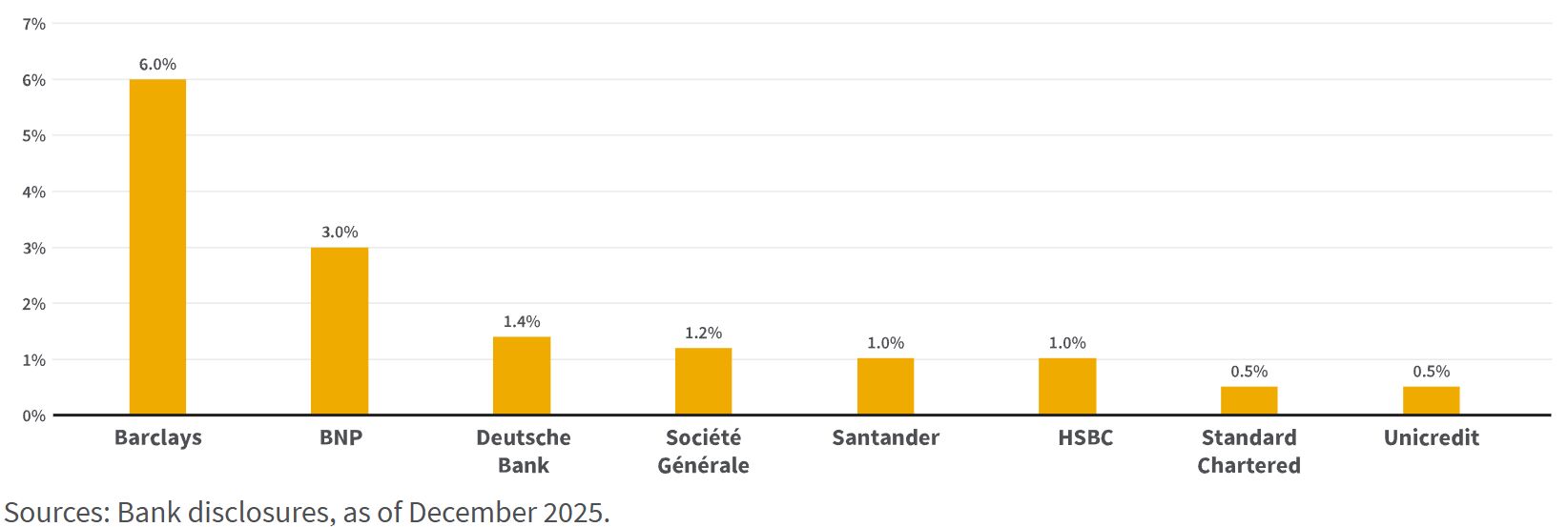

Erstens ist die direkte Überschneidung mit Private-Credit-Kreditnehmern begrenzt. Banken operieren typischerweise mit geringerer Risikotoleranz, was zu einem minimalen Engagement gegenüber derselben Kreditnehmerbasis führt; beispielsweise liegt das Software-Engagement innerhalb der Kreditbücher von Banken im Allgemeinen unter 5 Prozent.

Zweitens haben Banken ein indirektes Engagement durch Kredite an Direct-Lending-Fonds, alternative Asset Manager und in einigen Fällen Investoren in diesen Fonds. Dies stellt den größten Verbindungspunkt dar, aber die Engagements bleiben relativ moderat, typischerweise unter 5 Prozent für US-amerikanische, europäische und japanische Banken. Wichtig ist, dass diese Kredite ein anderes Risikoprofil aufweisen als die zugrunde liegenden Vermögenswerte, die von Direct-Lending-Fonds gehalten werden. Banken profitieren von zusätzlichen strukturellen Schutzmechanismen, darunter niedrigere Loan-to-Value-Verhältnisse, kürzere Laufzeiten und stärkere Sicherheitenpakete. Selbst unter konservativen Stressannahmen, die hohe Verschuldung mit niedrigen Rückgewinnungsquoten kombinieren, müssten die Verluste extrem ausfallen, wobei schätzungsweise 60 bis 70 Prozent der zugrunde liegenden Fondsvermögenswerte ausfallen müssten, bevor Bankkreditgeber wesentlich beeinträchtigt würden.

Drittens könnte es negative Auswirkungen auf Gebührenerträge aus schwächerem Investmentbanking, schwächerer Kreditsyndizierung und geringerer Kreditvergabeaktivität geben. Dies ist eher ein Gegenwind für die Profitabilität als ein Bilanzrisiko, dürfte aber bei Instituten mit größeren Investmentbanking-Franchises stärker ausgeprägt sein.

Insgesamt bleiben die Risiken begrenzt und beherrschbar, auch wenn größere, stärker investmentbankingorientierte Institute über diese Kanäle hinweg etwas höhere Engagements aufweisen können.

Offengelegtes Engagement in Private Credit (Prozentsatz der Kredite)

Versicherungsunternehmen

Für Versicherungsunternehmen ist das Engagement bedeutender, erscheint jedoch weiterhin begrenzt.

Private-Credit-Allokationen konzentrieren sich auf Lebensversicherer und machen in Europa rund 10 Prozent der Vermögenswerte und in den Vereinigten Staaten eher 15 Prozent aus.

Die Zusammensetzung dieser Portfolios unterscheidet sich jedoch von jener der Direct-Lending-Fonds. Versicherer halten tendenziell qualitativ hochwertigere, Investment-Grade-Private-Credit-Anlagen, getrieben durch regulatorische Anforderungen und Überlegungen zur Abstimmung von Vermögenswerten und Verbindlichkeiten. Die Portfolios sind typischerweise auf asset-besicherte Sektoren wie Infrastruktur und Immobilien ausgerichtet, wo Sicherheiten greifbarer und Cashflows stabiler sind, was zu einem defensiveren Risikoprofil führt.

Alternative Asset Manager

Die direktesten Auswirkungen dürften alternative Asset Manager treffen. Anders als Banken und Versicherer sind diese Unternehmen nicht bilanzintensiv, daher geht es bei den Effekten weniger um Solvenz als um Erträge. Druck würde sich wahrscheinlich über niedrigere Managementgebührenerträge, langsameres Wachstum des verwalteten Vermögens und schwächere Fondsperformance zeigen. Zudem führt der laufende Vorstoß, Private Credit und Direct Lending in Retail- und Wealth-Kanäle auszuweiten, potenziell zu Asset-Liability-Mismatches, insbesondere wenn Liquiditätserwartungen nicht mit den zugrunde liegenden Vermögenswerten übereinstimmen. Dies kann zu Fondsabflüssen und Reputationsschäden führen. Es ist erwähnenswert, dass die Ergebnisse je nach Geschäftsmodell, Ausmaß des Retail-Engagements und geografischer Präsenz der Manager variieren werden.

Wir beobachten: Zentrale Risikoindikatoren

Mehrere Bereiche verdienen genaue Beobachtung, während sich der Private-Credit-Zyklus weiterentwickelt.

Offenlegung und Transparenz. Die Berichterstattung bleibt über Manager hinweg uneinheitlich, was Vergleiche erschwert, selbst innerhalb desselben Segments. Unterschiede in Bewertungspraktiken, Portfoliozusammensetzung und Risikokennzahlen können zugrunde liegende Engagements verschleiern und die Risikobewertung erschweren.

Verdeckte Verschuldung. Es besteht Potenzial für indirekte Verschuldung innerhalb des Systems, etwa wenn eine Bank sowohl an einen Direct-Lending-Fonds als auch an einen Limited Partner (LP), der in denselben Fonds investiert ist, oder an einen General Partner (GP, der den Fonds verwaltet) Kredite vergibt. Während die aktuelle Regulierung das Ausmaß dieses Risikos zu begrenzen scheint, könnte es Verluste unter Stress dennoch verstärken.

Schwächere Underwriting-Standards. Lockerere Covenants und Sicherheiten von geringerer Qualität können zu höheren effektiven Loan-to-Value-Verhältnissen führen. Dieses Risiko wird primär von LPs und alternativen Asset Managern getragen.

KI-getriebene Disruption. Eine schneller als erwartete Verschiebung, insbesondere mit Auswirkungen auf Software, könnte Bewertungen erheblich unter Druck setzen. Ein weiterer Rückgang der Eigenkapitalwerte um 50 Prozent würde die effektiven Loan-to-Value-Verhältnisse in einigen Fällen auf über 100 Prozent treiben. In Verbindung mit bevorstehenden Fälligkeitsmauern könnte dies die Ausfallraten über einen relativ kurzen Zeitraum erhöhen.

Betrugs- und Strukturrisiken. Risiken wie die doppelte Verpfändung von Sicherheiten, historisch häufiger in der asset-besicherten Kreditvergabe, könnten in weniger transparenten Direct-Lending-Strukturen auftreten. Zudem gibt es Bedenken hinsichtlich einer möglichen Inflation von Kreditratings, insbesondere in Versicherungsportfolios, die Private-Credit-Anlagen halten.

Zentrale Indikatoren. Vor diesem Hintergrund konzentrieren wir uns auf eine Reihe von Frühindikatoren: Ausfallraten in Private-Credit-Fonds, PIK-Niveaus, Trends bei Rückgaben im Retail-Bereich, Software-Bewertungen sowie Offenlegungen von Banken und Versicherern zu ihrem Engagement in Private Credit und Private Equity. Fundraising-Trends für Private-Credit- und Direct-Lending-Strategien werden ebenfalls ein wichtiges Signal für die Investorenstimmung und die Liquiditätsbedingungen sein.

Esteban Gonzalez Rosell ist Research Analyst im globalen Aktienteam von William Blair.

Möchten Sie mehr Einblicke in die Wirtschaft und die Investitionslandschaft? Abonnieren Sie hier den William Blair Investment Management Blog

Weitere beliebte Meldungen: