Zentrale Erkenntnisse

- Small Caps haben eine historisch lange Phase der Underperformance durchlaufen.

- Veränderungen bei Benchmarks bilden die tatsächliche Exposure nicht mehr ab, wodurch aktives Management schwieriger wird.

- Bewertungsunterschiede deuten darauf hin, dass sich das Chancenuniversum verbessern könnte.

Das vergangene Jahrzehnt war von einer bemerkenswert engen Gruppe von Marktführern geprägt. Größere Unternehmen haben kleinere Unternehmen durchgehend übertroffen, teure Aktien sind noch teurer geworden, und Anleger haben sich zunehmend auf eine schrumpfende Gruppe von Marktführern konzentriert.

Für Small-Cap-Value-Anleger war das Ergebnis ein langer und herausfordernder Zyklus. Doch unter der Oberfläche haben sich Marktstruktur, Benchmark-Zusammensetzung und Anlegerverhalten auf eine Weise verändert, die Chancen schaffen könnte, statt sie zu beseitigen.

Während die jüngere Vergangenheit Größe, Momentum und passive Zuflüsse begünstigt hat, sind wir der Ansicht, dass die langfristigen Treiber von Small-Cap-Investments intakt bleiben. Tatsächlich könnten viele der Bedingungen, die die Anlageklasse heute herausfordernd gemacht haben, letztlich die Grundlage für künftige Outperformance schaffen.

Das Jahrzehnt der Large-Cap-Dominanz

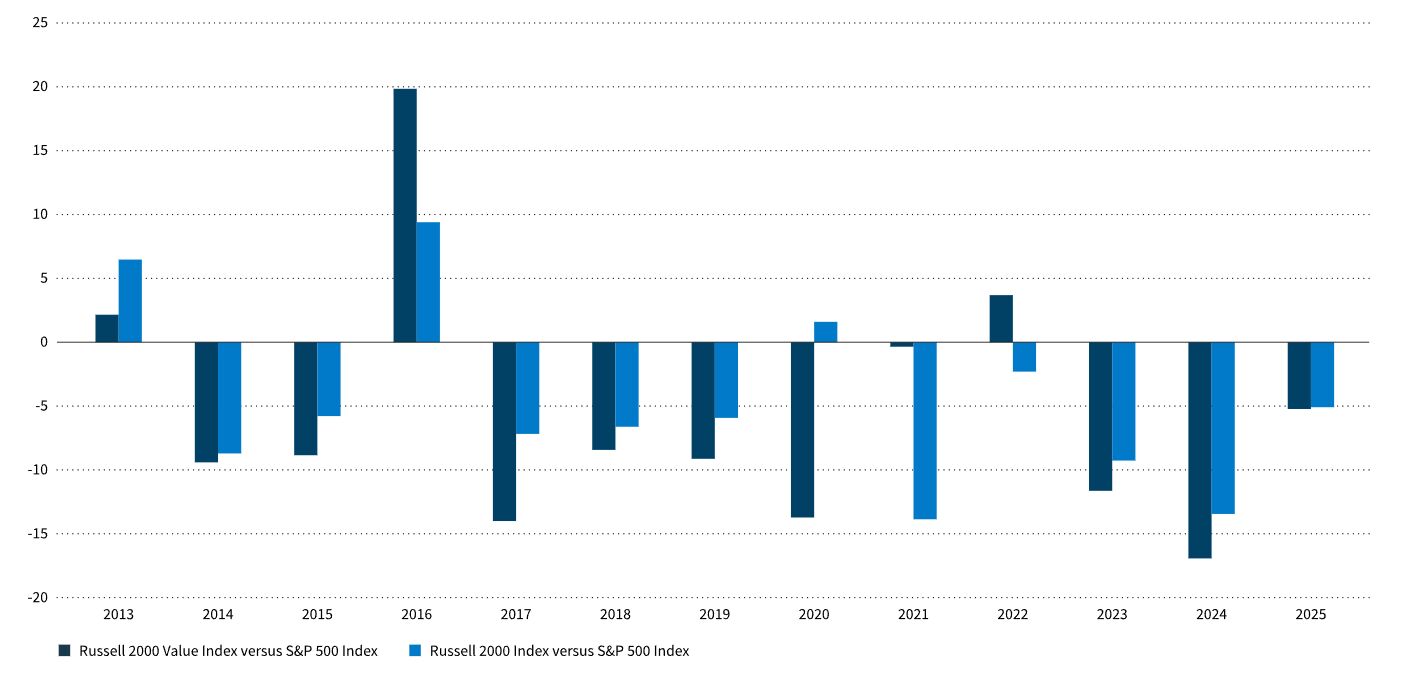

Das vergangene Jahrzehnt war von einer außergewöhnlichen Phase der Large-Cap-Outperformance geprägt. Wie die nachstehende Grafik zeigt, haben Small-Cap-Aktien Large Caps in 9 der letzten 12 Kalenderjahre hinter sich gelassen, wobei sich bedeutende Phasen der Underperformance auf die jüngere Vergangenheit konzentrierten. Während die Marktführerschaft im Laufe der Geschichte immer wieder rotiert hat, sticht der aktuelle Zyklus sowohl durch seine Dauer als auch durch sein Ausmaß hervor.

Mehr als 12 Jahre Small-Cap-Underperformance gegenüber Large Caps (jährliche relative Renditen)

Quellen: FactSet und William Blair, Stand: 31. Dezember 2025. Die Wertentwicklung der Vergangenheit ist kein Indikator für künftige Erträge. Eine direkte Anlage in einen Index ist nicht möglich.

Die Auswirkungen dieses Umfelds gingen über die relative Wertentwicklung von Large-Cap- und Small-Cap-Benchmarks hinaus. Innerhalb des Small-Cap-Universums selbst haben sich Anleger und aktive Manager zunehmend größeren Unternehmen zugewandt, um Outperformance zu erzielen.

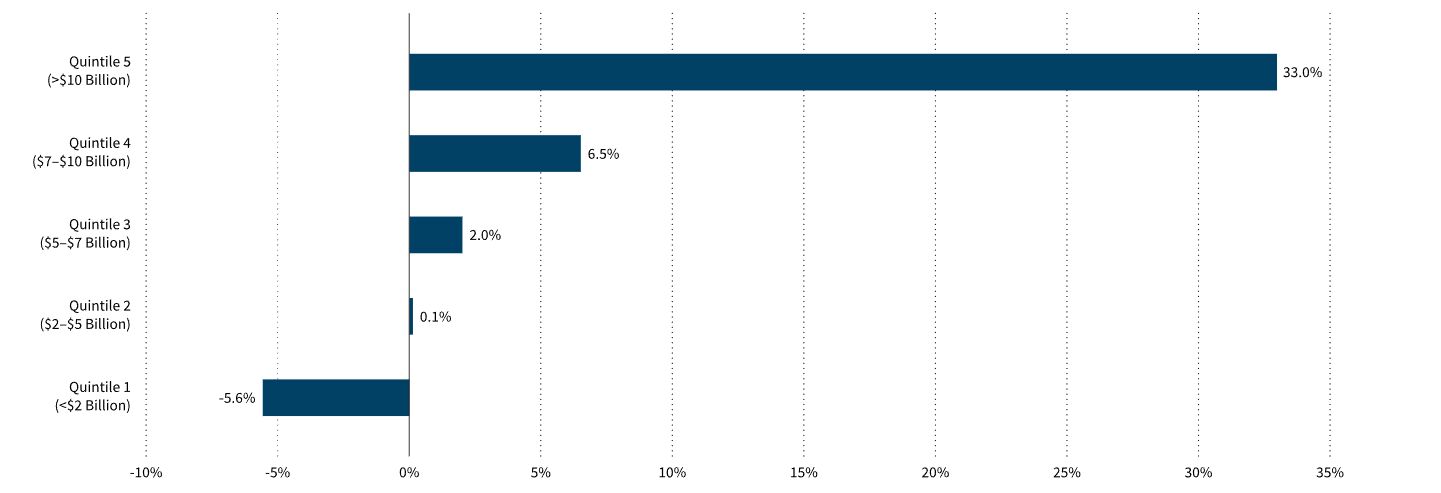

Die nachstehende Grafik veranschaulicht diesen Trend anhand des Russell 2500 Value Index, der Benchmark unserer Small- und Mid-Cap-Strategie (SMID Cap), segmentiert nach Marktkapitalisierungskohorten. Die Ergebnisse sind bemerkenswert: Die größten Unternehmen im Index, also jene mit Marktkapitalisierungen von über 10 Milliarden US-Dollar, haben deutlich stärkere Renditen erzielt als ihre kleineren Pendants.

Die größten Unternehmen im Index haben die höchsten Renditen erzielt

Quellen: FactSet und William Blair, Daten seit Jahresbeginn per 31. März 2026. Die Wertentwicklung der Vergangenheit ist kein Indikator für künftige Erträge. Die Indexperformance dient ausschließlich illustrativen Zwecken. Indizes werden nicht aktiv verwaltet, verursachen keine Gebühren oder Kosten und können nicht direkt investiert werden.

Diese Dynamik hatte wichtige Auswirkungen auf die Portfoliokonstruktion in der gesamten Anlageklasse. Die durchschnittliche Marktkapitalisierung des Russell 2000 Value Index liegt bei etwa 3 Milliarden US-Dollar. Dennoch halten viele Small-Cap-Manager heute Portfolios mit durchschnittlichen Marktkapitalisierungen im Bereich von 5 bis 10 Milliarden US-Dollar. Unserer Ansicht nach spiegelt dies eine über ein Jahrzehnt andauernde Tendenz der Marktteilnehmer wider, sich entlang des Kapitalisierungsspektrums nach oben zu bewegen, während die Large-Cap-Führerschaft anhielt. In vielen Fällen ähneln Portfolios, die als Small Cap vermarktet werden, zunehmend SMID-Cap- oder sogar Mid-Cap-Strategien.

Unser Ziel ist es, in Unternehmen zu investieren, deren Marktkapitalisierung auf oder moderat unter dem Durchschnitt der Benchmark liegt.

Im Gegensatz dazu ist unser Ansatz in diesem Zeitraum konsistent geblieben. Wir streben an, auf oder moderat unterhalb der durchschnittlichen Marktkapitalisierung der Benchmark zu investieren. Dies entspricht unserer Überzeugung, dass Kunden Small-Cap-Strategien allokieren, um Exposure zu diesem Marktsegment zu erhalten, statt zu größeren Unternehmen, die bereits erheblich von der Aufmerksamkeit der Anleger profitiert haben.

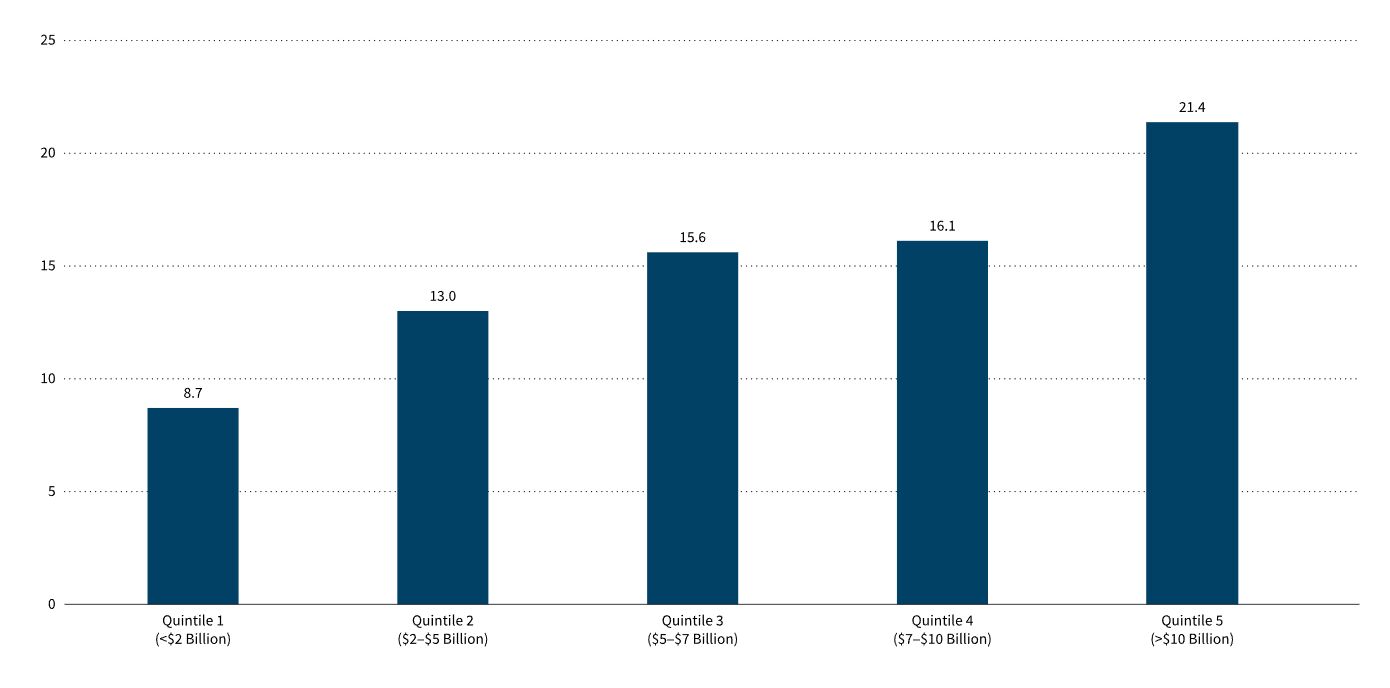

Bewertungen verdeutlichen zusätzlich das Ausmaß dieser Divergenz. Historisch haben qualitativ höherwertige und größere Unternehmen Bewertungsprämien erzielt. Die im vergangenen Jahrzehnt beobachtete Performance-Differenz ging jedoch mit einer erheblichen Ausweitung dieser Prämien einher. Die größten Unternehmen innerhalb des Small-Cap-Universums sind nicht nur die stärksten Performer, sondern auch unter den teuersten. Umgekehrt werden kleinere Unternehmen derzeit sowohl absolut als auch relativ mit deutlichen Abschlägen gehandelt. Trotz attraktiver Bewertungen und in vielen Fällen stärkerer erwarteter Renditeprofile blieben Anlegerzuflüsse und Marktführerschaft auf größere Unternehmen konzentriert. Unserer Ansicht nach hat dieses Ungleichgewicht eines der überzeugenderen Chancenuniversen für disziplinierte Small-Cap-Anleger seit vielen Jahren geschaffen.

Die größten Indexmitglieder weisen auch die höchsten Bewertungen auf

Quellen: FactSet und William Blair, Stand: 31. Dezember 2025. Zeigt das mediane KGV der letzten zwölf Monate (LTM). Die Wertentwicklung der Vergangenheit ist kein Indikator für künftige Erträge. Die Indexperformance dient ausschließlich illustrativen Zwecken. Indizes werden nicht aktiv verwaltet, verursachen keine Gebühren oder Kosten und können nicht direkt investiert werden.

Der Russell 2000: Nicht mehr die Benchmark Ihres Großvaters

Die Herausforderungen, vor denen Small-Cap-Anleger heute stehen, gehen über ein Jahrzehnt der Large-Cap-Dominanz hinaus. Der Russell 2000 Index selbst hat sich im Laufe der Zeit erheblich verändert. Während viele Anleger den Index weiterhin als repräsentativ für das traditionelle Small-Cap-Chancenuniversum ansehen, hat sich die zugrunde liegende Zusammensetzung der Benchmark deutlich weiterentwickelt.

Einer der klarsten Indikatoren dieser Entwicklung ist die Profitabilität. Vor zwanzig Jahren waren etwa 20 % der Indexmitglieder unprofitabel. Heute ist dieser Anteil auf rund 40 % gestiegen. Zwar haben auch andere Aktienbenchmarks einen Anstieg unprofitabler Unternehmen erlebt, doch die Verschiebung innerhalb der Small Caps war wesentlich ausgeprägter. Infolgedessen arbeiten Anleger, die qualitativ hochwertige Unternehmen suchen, innerhalb eines deutlich kleineren Teils des Index als in früheren Jahrzehnten.

Die durchschnittliche Marktkapitalisierung des Russell 2000 ist von etwa 1 Milliarde US-Dollar im Jahr 2005 auf heute rund 4,5 Milliarden US-Dollar gestiegen.

Auch die Benchmark ist im Laufe der Zeit deutlich größer geworden. Die durchschnittliche Marktkapitalisierung des Russell 2000 ist von etwa 1 Milliarde US-Dollar im Jahr 2005 auf heute rund 4,5 Milliarden US-Dollar gestiegen. Da die größten Unternehmen innerhalb des Index kontinuierlich besser abgeschnitten haben, haben sich Anleger und Manager zunehmend diesen größeren Indexmitgliedern zugewandt. Das Ergebnis ist ein Small-Cap-Universum, das zunehmend von „Large Small Caps“ dominiert wird, wodurch die Möglichkeit entsteht, dass manche Anleger in vermeintlichen Small-Cap-Portfolios mehr Mid-Cap-Exposure erhalten, als ihnen bewusst ist.

Wir sind der Ansicht, dass die Auswirkungen dieser Verschiebungen durch den wachsenden Einfluss passiver Anlagevehikel verstärkt wurden. Im Gegensatz zu aktiven Managern müssen passive Strategien Benchmark-Mitglieder unabhängig von Profitabilität, Bewertung oder Geschäftsqualität halten. Mit dem Wachstum des passiven Eigentums floss ein zunehmender Kapitalbetrag unterschiedslos in Indexmitglieder, einschließlich Unternehmen niedrigerer Qualität, die viele qualitätsorientierte aktive Manager entweder nicht halten können oder nicht halten möchten. Passive Zuflüsse sind zu einem immer wichtigeren Treiber der Preisfindung bei Small Caps geworden, tragen zu Benchmark-Verzerrungen bei und schaffen ein herausfordernderes Umfeld für fundamental orientierte Anleger.

Drei strukturelle Veränderungen, die den Charakter der Benchmark verändert haben

Quellen: FactSet, Stand: 31. Dezember 2025 (für unprofitable Unternehmen und durchschnittliche gewichtete Marktkapitalisierung), und Avantis Investors, Stand: 2025 (für verwaltetes Vermögen in passiven Strategien). Indizes werden nicht aktiv verwaltet, verursachen keine Gebühren oder Kosten und können nicht direkt investiert werden. Unprofitable Unternehmen und durchschnittliche gewichtete Marktkapitalisierung beziehen sich auf den Russell 2000 Index.

Enge Marktführerschaft: Ein Treiber der Small-Cap-Renditen

Die veränderte Zusammensetzung der Benchmark fiel mit einem ungewöhnlich engen Muster der Marktführerschaft zusammen. In den vergangenen Jahren konzentrierte sich die Performance auf eine relativ kleine Gruppe größerer, teurerer und häufig weniger profitabler Unternehmen.

Enge Marktführerschaft hat unprofitable Unternehmen begünstigt: Besonders deutlich war dies im vergangenen Jahr, als unprofitable Unternehmen profitablen Vergleichsunternehmen deutlich überlegen waren. Nicht nur das Ausmaß der Outperformance war erheblich, auch die Breite war ungewöhnlich. Über nahezu jeden wichtigen Sektor hinweg erzielten unprofitable Unternehmen stärkere Renditen als profitable Wettbewerber. Während sich die Marktführerschaft zu Beginn dieses Jahres etwas verbreitert hat, bleibt enge Marktführerschaft ein wichtiges Merkmal des heutigen Marktumfelds.

Eine historische Rally unprofitabler Aktien

Quellen: FactSet und William Blair, Stand: 31. März 2026. Die Wertentwicklung der Vergangenheit ist kein Indikator für künftige Erträge. Die Indexperformance dient ausschließlich illustrativen Zwecken. Die Daten beziehen sich auf den Russell 2000 Value Index. Indizes werden nicht aktiv verwaltet, verursachen keine Gebühren oder Kosten und können nicht direkt investiert werden.

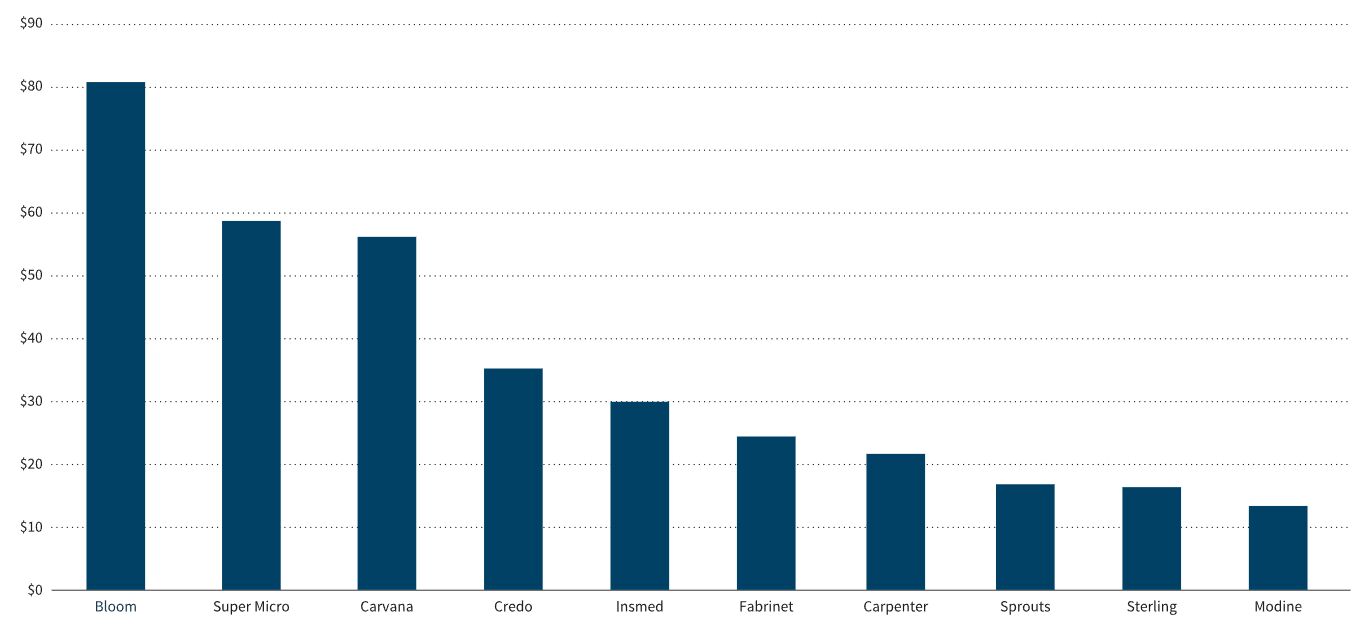

Die größten Small Caps sind noch größer geworden: Die Definition von „Small Cap“ hat sich im Laufe der Zeit verändert. Wie die nachstehende Grafik zeigt, ist das größte Unternehmen, das heute im Russell 2000 verbleibt, deutlich größer als das größte Indexmitglied in früheren Jahrzehnten. Jüngste Höchststände lagen bei über 60 Milliarden US-Dollar Marktkapitalisierung, Größenordnungen, die historisch für eine Small-Cap-Benchmark schwer vorstellbar gewesen wären. Dieser Trend spiegelt die zunehmende Präferenz der Anleger für größere Unternehmen wider und verdeutlicht, wie stark sich die Marktführerschaft auf die größten Namen innerhalb des Small-Cap-Universums konzentriert hat.

Maximale Marktkapitalisierung der Top-10-Beitragszahler während ihrer Zugehörigkeit zum Russell 2000 Index (5 Jahre, in Milliarden)

Quellen: FactSet und William Blair, Stand: 30. April 2026. Indizes werden nicht aktiv verwaltet, verursachen keine Gebühren oder Kosten und können nicht direkt investiert werden.

Zusammengenommen konzentrierte sich die jüngste Marktführerschaft auf ein relativ kleines Segment des Chancenuniversums: größere Unternehmen, die mit höheren Bewertungen gehandelt werden und schwächere Profitabilitätsmerkmale aufweisen. Solche Bedingungen ähneln anderen Phasen der Marktgeschichte, in denen sich die Begeisterung der Anleger zunehmend auf eine enge Gruppe von Wertpapieren konzentrierte.

Eine fundamental andere Marktstruktur

Gleichzeitig hat die Struktur der Aktienmärkte einen erheblichen Wandel durchlaufen. Die Marktteilnehmer, die heute die Preisfindung bestimmen, unterscheiden sich deutlich von jenen, die vor 10 oder 20 Jahren dominierten.

Der Aufstieg von ETFs und anderen passiven Vehikeln hat die Handelsdynamik fundamental verändert. In vielen Fällen führen Kapitalzuflüsse in einen Sektor, ein Thema oder einen Index zu Käufen über alle Indexmitglieder hinweg, unabhängig von den Fundamentaldaten der Unternehmen. Ob eine Aktie attraktiv bewertet, hochprofitabel oder fundamental angeschlagen ist, wird gegenüber ihrer Aufnahme in die Benchmark zweitrangig.

Die Beteiligung von Privatanlegern hat diese Trends zusätzlich verstärkt, während ein wachsender Anteil des täglichen Handelsvolumens heute von großen Multi-Manager-Hedgefonds und quantitativen Strategien getrieben wird. Diese Firmen agieren häufig mit deutlich kürzeren Anlagehorizonten als traditionelle Long-only-Investoren und konzentrieren sich oft auf Katalysatoren wie Gewinnveröffentlichungen, Revisionen, Handelsströme und andere kurzfristige Ereignisse statt auf langfristige Geschäftsgrundlagen.

Marktineffizienzen können länger bestehen bleiben als historisch üblich.

Infolgedessen stellen fundamentale Long-only-Investoren einen deutlich kleineren Anteil der Marktaktivität als vor zwei Jahrzehnten. Ihr Anteil am US-Aktienhandelsvolumen lag 2005 bei rund 50 %, heute dagegen bei etwa 15 %.[1] Der marginale Käufer ist zunehmend eine quantitative Strategie, ein Multi-Manager-Portfoliomanager („Pod Shop“) oder ein Privatanleger statt eines traditionellen fundamentalen Investors. Historisch spielten große aktive Manager eine zentrale Rolle dabei, Preise auf Basis von Unternehmensfundamentaldaten und langfristigen Perspektiven festzulegen. Heute wird die Preisfindung zunehmend durch passive Zuflüsse, systematische Strategien und kurzfristige Handelsaktivität bestimmt, statt durch langfristige Einschätzungen des inneren Werts.

Für langfristige Anleger schafft dies sowohl Herausforderungen als auch Chancen. Marktineffizienzen können länger bestehen bleiben als historisch üblich, insbesondere wenn Zuflüsse statt Fundamentaldaten die Performance treiben. Gleichzeitig können Phasen enger Marktführerschaft und unterschiedsloser Käufe attraktive Chancen bei übersehenen Unternehmen schaffen, deren Bewertungen sich zunehmend von ihren zugrunde liegenden Geschäftsgrundlagen entfernen.

Die Chance voraus, und warum Disziplin zählt

Phasen anhaltender Marktführerschaft können Druck erzeugen, Anlagedisziplinen aufzugeben, die historisch langfristige Ergebnisse erzielt haben. Wir glauben, dass dies ein Fehler wäre.

Während die Herausforderungen für Small-Cap-Value-Anleger im vergangenen Jahrzehnt erheblich waren, birgt eine späte Strategieänderung im Zyklus eigene Risiken. Anleger, die in Small-Cap Value allokieren, tun dies in der Erwartung, dass Manager über wechselnde Marktumfelder hinweg diszipliniert und konsistent bleiben, statt einfach vorherrschenden Markttrends zu folgen.

Wichtig ist, dass unsere Überzeugung in die Anlageklasse intakt bleibt. Small-Cap-Investments bieten weiterhin ein fruchtbares Umfeld für aktives Management und fundamentale Analyse. Im Vergleich zu Large-Cap-Märkten erhalten Small-Cap-Unternehmen im Allgemeinen weniger Analystenabdeckung, ziehen weniger institutionelle Investoren an und bieten größere Möglichkeiten für differenzierte Erkenntnisse. Der Zugang zu Managementteams ist häufig besser, und Marktineffizienzen können ausgeprägter sein. Diese Eigenschaften können aktiven Anlegern Chancen eröffnen, Unternehmen zu identifizieren, deren innerer Wert sich nicht vollständig in den Marktpreisen widerspiegelt.

Das heutige Bewertungsumfeld stärkt diese Chance zusätzlich. Wie zuvor erörtert, haben die Bewertungsunterschiede im Small-Cap-Universum historisch erhöhte Niveaus erreicht. Während Bewertung allein selten ein Katalysator ist, zeigt die Geschichte, dass sich Phasen extremer Verwerfungen irgendwann normalisieren, und wenn dies geschieht, kann die daraus resultierende Neubewertung erheblich sein.

Wir sehen außerdem mehrere potenzielle zyklische und strukturelle Rückenwinde für die Anlageklasse entstehen. Small-Cap-Aktien haben sich historisch in Phasen verbessernden Wirtschaftswachstums, lockerer werdender monetärer Bedingungen und beschleunigter Fusions- und Übernahmeaktivität gut entwickelt. Wir glauben, dass sich in mehreren dieser Bereiche erste Anzeichen einer Verbesserung abzeichnen. Zusätzlich könnten Themen wie Investitionen in die heimische Fertigung, Rückverlagerung von Lieferketten und Infrastrukturausgaben vielen Small-Cap-Unternehmen zusätzliche Unterstützung bieten.

Vielleicht am wichtigsten ist, dass der aktuelle Zyklus im historischen Vergleich außergewöhnlich reif ist. Die Phase der Large-Cap-Outperformance erstreckt sich nun über rund 12 Jahre und ist damit wesentlich länger als frühere Führungszyklen. Während Market Timing unmöglich ist, legt die Geschichte nahe, dass Führerschaft irgendwann rotiert, häufig dann, wenn Konsenserwartungen am stärksten verankert sind. Wir halten es für wichtig, für diesen möglichen Wechsel positioniert zu bleiben, statt zu versuchen, jenen Bereichen hinterherzulaufen, die bereits die stärkste Aufwertung erfahren haben.

In der Zwischenzeit konzentrieren wir uns weiterhin darauf, zu kontrollieren, was wir kontrollieren können. Wir investieren weiter in unsere Research-Kapazitäten, verfeinern unseren Investmentprozess, stärken unser Team und evaluieren jeden Aspekt der Portfoliokonstruktion und Entscheidungsfindung. Marktumfelder entwickeln sich weiter, und erfolgreiche Investmentorganisationen müssen sich ebenfalls weiterentwickeln. Unser Ziel ist es nicht nur, einen herausfordernden Zyklus zu überstehen, sondern daraus stärker hervorzugehen, besser positioniert zu sein und bereit, Chancen zu nutzen, wenn sich das Chancenuniversum erneut verbreitert.

Mark Goodman, CFA, ist Portfoliomanager im U.S.-Value-Equity-Team von William Blair.

Matthew Fleming, CFA, Partner, ist Leiter des U.S.-Value-Equity-Teams von William Blair, in dem er auch als Portfoliomanager tätig ist.

Möchten Sie mehr Einblicke in die Wirtschaft und die Investitionslandschaft? Abonnieren Sie hier den William Blair Investment Management Blog

Weitere beliebte Meldungen:

1 Quellen: CME Group, CBOE Global Markets, Goldman Sachs Prime Services, OFR Multi-Manager-Daten, J.P. Morgan/ARC Group Retail-Flow-Research, Claude und William Blair, Stand: 31. Dezember 2025. Volumenanteile geschätzt; Methodik variiert je nach Quelle.