Zentrale Erkenntnisse

• Aktuell verlagern steigende Chippreise und der Kapazitätsausbau die Dynamik am Aktienmarkt hin zu Halbleiterausrüstern, während große Sprachmodelle, sogenannte Large Language Models (LLMs), zunehmend zu standardisierten Massenprodukten werden.

• Das globale Wachstum hält sich robust, und die Gewinne der Halbleiterunternehmen könnten ihren Höhepunkt erreichen, wodurch andere Sektoren Raum zum Aufholen erhalten könnten.

• Langfristig haben, von Eisenbahnen bis zum Internet, historisch jene Unternehmen den eigentlichen Wert abgeschöpft, die auf neuer Technologie aufgebaut haben. Bei KI könnte es ähnlich sein.

Die KI-Infrastruktur ist seit mehr als einem Jahr ein wesentlicher Treiber der Marktgewinne. Wir glauben jedoch, dass die größere Bewährungsprobe für KI allmählich in den Blick rückt, und dabei wird es nicht um Kapazitäten oder Preise gehen. Entscheidend wird sein, was Unternehmen tatsächlich mit KI entwickeln und wie sich dies in den Branchen und im täglichen Leben zeigt, die sie verändern soll.

Ein weiteres Quartal, ein weiterer KI-getriebener Anstieg

Der Ausbau der KI-Infrastruktur trieb die Aktienmärkte im zweiten Quartal 2026 nach oben, ähnlich wie bereits im ersten Quartal und im gesamten Jahr 2025.

US-Aktien erzielten zweistellige Renditen,1 und ihre Pendants aus den Schwellenländern entwickelten sich noch besser.2 Ein großer Teil dieser Entwicklung war eine Erholung vom Einbruch im März, als steigende Ölpreise und zunehmende Engpässe bei der Energieversorgung das globale Wachstum bedrohten. Seit Mitte Mai waren die Aktienmärkte außerordentlich volatil, bewegten sich insgesamt jedoch weitgehend seitwärts.3

Die nächste Rotation im KI-Trade

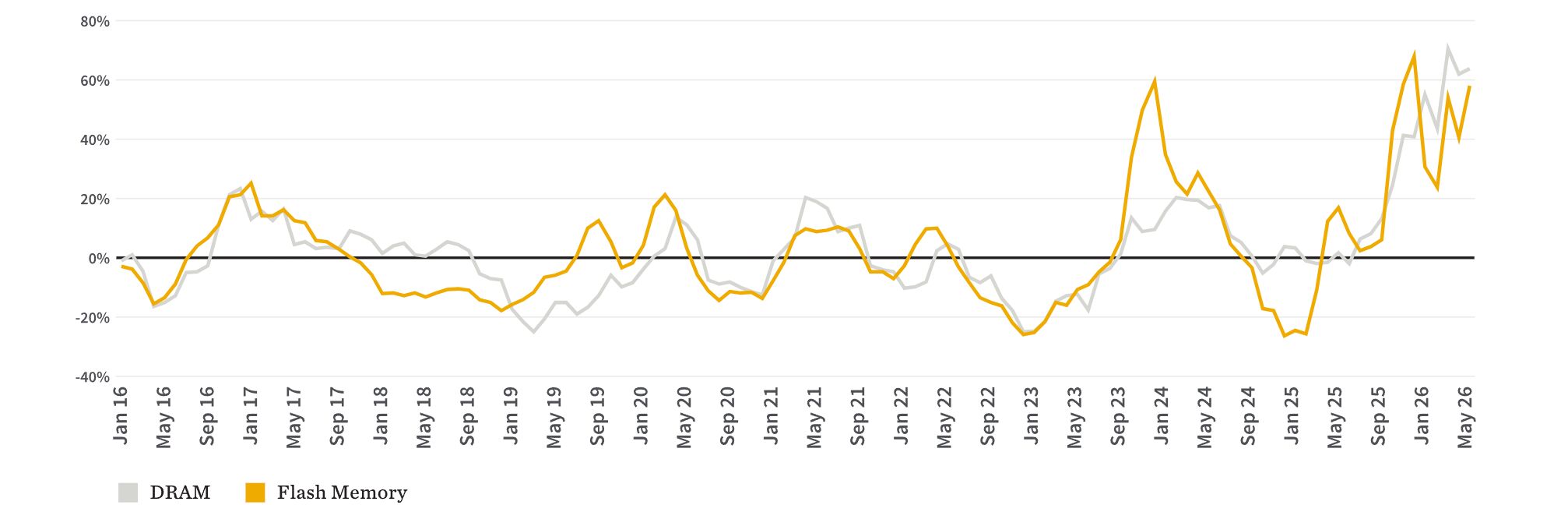

Kurzfristig wirken Aktien aus dem Bereich des KI-Ausbaus erschöpft, da der Inflationsdruck Reaktionen auslöst. Die Preise für Speicherchips in Südkorea sind gegenüber dem Vorjahr um rund 250 Prozent und gegenüber dem Vorquartal um 50 Prozent gestiegen. Als Reaktion darauf kündigte Apple nicht nur deutliche Preiserhöhungen für seine Verbraucherprodukte an, sondern verhandelt auch aktiv darüber, seine Chips von chinesischen Zulieferern zu beziehen.

Es überrascht daher nicht, dass die Märkte die Entscheidung begrüßten, als Südkorea Investitionen in Höhe von einer halben Billion Dollar in den Ausbau der Produktionskapazitäten für fortschrittliche Speicherchips ankündigte. Wir glauben, dass der Kapazitätsausbau entlang der gesamten Lieferkette erklärt, weshalb sich die Marktführerschaft innerhalb des KI-Trades zugunsten von Aktien der Halbleiterausrüster verschiebt.

Veränderung der südkoreanischen Exportpreise gegenüber dem Vorquartal (in KRW)

Quellen: Macrobond und William Blair, Stand Mai 2026. DRAM steht für Dynamic Random Access Memory, auf Deutsch dynamischer Direktzugriffsspeicher.

Unterdessen scheinen führende LLMs auf der Modellseite für einige Anwendungen ein Stadium erreicht zu haben, in dem sie „gut genug“ sind. Open-Source-Modelle folgen mit geringem Abstand und zu einem Bruchteil der Kosten. Nutzer können inzwischen relativ schnell zwischen verschiedenen Modellen wechseln, und die Tokenpreise beginnen zu sinken—ein Muster, das sich unserer Einschätzung nach in den kommenden Quartalen beschleunigen wird. Die entscheidende nächste Frage ist jedoch, wie diese KI-Modelle eingesetzt werden, um Effizienzsteigerungen zu erzielen und Umsätze zu generieren.

Entwicklung der Preise für LLM-Token seit Dezember 2025

Quellen: Silicon Data, Bloomberg und William Blair, Stand 3. Juli 2026. Der Silicon Data LLM Token Expenditure Index (SDLLMTK) wird täglich von Silicon Data als normalisierter Mischsatz veröffentlicht, der in US-Dollar je Million Token angegeben wird. Er basiert auf Beobachtungen bei führenden API-Anbietern, Inferenzplattformen mit offenen Modellgewichten, vermittelten Märkten für dedizierte Instanzen und selbst gehosteten Referenzimplementierungen.

Der Wettlauf um die Einführung

Der Ausbau der KI-Infrastruktur ist noch nicht abgeschlossen. Doch über die nächste Modellankündigung hinaus werden wir nach Belegen dafür suchen, wie diese Technologie Branchen und unser Leben verändert.

Die Infrastruktur neuer Technologien bildet die Grundlage—ist aber fast nie der größte Gewinnpool. Dieses Muster hat sich über 200 Jahre hinweg bei Eisenbahnen, Elektrizität und dem Verbrennungsmotor wiederholt. Jedes Mal wurde das eigentliche Geld mit der Anwendung dieser neuen Technologien verdient.

Zwei Beispiele aus der jüngeren Vergangenheit verdeutlichen diesen Punkt besonders anschaulich.

1. Das Internet

Cisco war der unangefochtene König des Internetausbaus. Der Umsatz stieg innerhalb von fünf Jahren fast auf das Sechsfache, und das Unternehmen erwirtschaftete zwischen 1995 und 1999 kumulierte Umsätze von 60 Milliarden US-Dollar und einen operativen Cashflow von 22 Milliarden US-Dollar, jeweils in Dollarwerten von 2017. Beeindruckend.

Betrachtet man jedoch, was auf dieser Infrastruktur aufgebaut wurde, zeigt sich ein anderes Bild: Facebook erwirtschaftete in nur fünf Jahren, zwischen 2013 und 2017, einen Umsatz von 107 Milliarden US-Dollar und einen operativen Cashflow von 59 Milliarden US-Dollar. Google erzielte im selben Fünfjahreszeitraum einen Umsatz von 402 Milliarden US-Dollar und einen operativen Cashflow von 140 Milliarden US-Dollar. Die Leitungen waren wertvoll, doch die Unternehmen, die über sie operierten, waren um eine Größenordnung mehr wert.

2. Das Auto

Heute werden jährlich etwa 15 bis 16 Millionen Fahrzeuge verkauft, die den Automobilherstellern Umsätze von rund 750 Milliarden US-Dollar einbringen. Das mag nach einer großen Zahl klingen, doch bedenken Sie Folgendes: Über die zwölfjährige Lebensdauer eines Fahrzeugs nehmen Versicherungsgesellschaften Prämien in Höhe von etwa 4,3 Billionen US-Dollar ein.

Diejenigen, die den Automotor entwickelten, schufen eine Industrie mit einem Volumen von 750 Milliarden US-Dollar. Diejenigen, die herausfanden, was sich mit 280 Millionen Autos auf den Straßen anfangen ließ, schufen hingegen etwas, das sechsmal größer war—und sie haben nie einen Kolben angefasst.

Das Wachstum gewinnt weiter an Breite

Wir glauben, dass es bei KI nicht anders sein wird. Die Grundlage ist wichtig, sie ist jedoch nur selten die größte Quelle des durch neue Technologien geschaffenen Wohlstands. Während sich die KI-Gewinner noch nicht herauskristallisiert haben, erscheint das globale Wachstum in der zweiten Jahreshälfte 2026 robust: Die Vereinigten Staaten und Japan wachsen beide kräftig, und die Wirtschaftsaktivität in Europa dürfte gerade ihren Tiefpunkt erreichen.

Eine solide Wirtschaftsaktivität und der anhaltende Ausbau der Infrastruktur dürften ebenfalls ein kräftiges Gewinnwachstum unterstützen, auch wenn die bisherige Marktführerschaft infrage gestellt werden könnte.

Halbleiterunternehmen haben das Wachstum ihrer Nettogewinne in den vergangenen vier Quartalen verdreifacht. Seit der zweiten Jahreshälfte 2025 haben sie in jedem Quartal die Erwartungen übertroffen, und zwar jedes Mal deutlicher. Für das zweite Quartal 2026 wird für diese Unternehmensgruppe ein jährliches Gewinnwachstum von etwa 130 Prozent erwartet, was einen Höhepunkt der kurzfristigen sequenziellen Wachstumsraten markieren könnte. Gleichzeitig fällt das erwartete Gewinnwachstum außerhalb der Halbleiter- und Energiebranche ausgesprochen schwach aus.

Wir erwarten, dass Unternehmen, die geringfügige positive Überraschungen liefern oder sogar eine Verbesserung ihres operativen Umfelds gegenüber dem Vorquartal verzeichnen können, potenziell großzügig belohnt werden könnten.

Olga Bitel, Partnerin, ist Chief Investment Strategist bei William Blair.

Weitere beliebte Meldungen:

1 Der MSCI USA IMI ist ein breit angelegter Aktienindex, der die Wertentwicklung des gesamten US-Aktienmarktes über alle Größenklassen hinweg abbilden soll.

2 Der MSCI EM IMI ist ein breit angelegter Aktienindex, der die Wertentwicklung von Schwellenländeraktien über alle Unternehmensgrößen hinweg abbildet.

3 Der MSCI World ex USA IMI ist ein breit angelegter globaler Aktienindex, der die Wertentwicklung der entwickelten Märkte außerhalb der Vereinigten Staaten misst.