Der Ausschluss von Staatsanleihen aus einem Nachhaltigkeitsansatz ist keine Lösung. Das Fehlen einer präzisen und detaillierten Regulierung sollte keine Entschuldigung dafür sein, an der derzeitigen Definition festzuhalten. Es ist vielmehr ein Grund, für einen disziplinierten, strengen und glaubwürdigen Ansatz zu plädieren, um Staatsanleihen als wichtige Beiträge zur nachhaltigen Entwicklung in gleicher Weise zu berücksichtigen wie Instrumente des Privatsektors. Heute erleben wir eine wichtige Debatte auf europäischer Ebene über die Klassifizierung von Staatsanleihen in der ESG-Skala der Europäischen Kommission:

Erstens muss definiert werden, inwieweit Staatsanleihen ESG-Faktoren integrieren, ökologische und soziale Merkmale fördern oder sogar ein ökologisches und soziales Ziel verfolgen. Darüber hinaus werden Staatsanleihen nicht von der Europäischen Taxonomie erfasst und können daher - aus technischer Sicht - unmöglich die in der Taxonomie festgelegten Umweltziele erfüllen.

Zweitens sind die so genannten "Hauptindikatoren für negative Auswirkungen", die für die Anlageklasse spezifisch sind, zahlenmäßig begrenzt und offen für Interpretationen, wie z. B. der soziale Indikator für die Anzahl der Länder, in denen es zu sozialen Verstößen kommt.

Werfen wir abschließend einen Blick auf die letzte und dritte Option für MIFID-pflichtige Anleger, ihre Nachhaltigkeitspräferenzen zum Ausdruck zu bringen: Wie sollte man die ökologischen und/oder sozialen Ziele eines Landes klar unterscheiden und messen (geschweige denn geeignete KPIs definieren)?

Dennoch ist es aus einer Vielzahl von Gründen offensichtlich, dass Staatsanleihen als eigenständiges Instrument zur Finanzierung einer nachhaltigen und integrativen Wirtschaft anerkannt werden sollten.

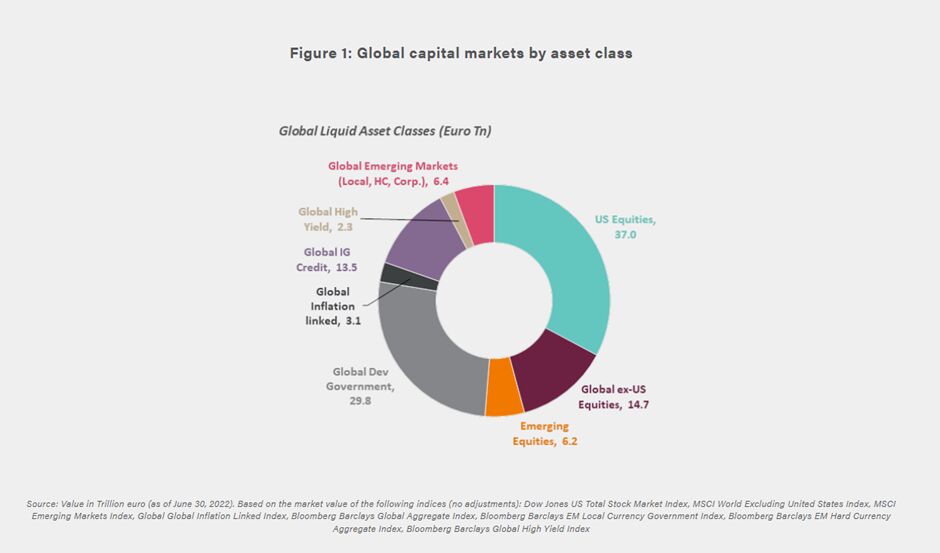

- Erstens stellen Staatsanleihen eine wichtige Anlageklasse dar und sind nach wie vor eine wichtige Säule im Portfolioaufbau institutioneller Anleger.

- Zweitens wurde bei der Festlegung der Nachhaltigkeitsziele als Folgemaßnahme zu den Millenniums-Entwicklungszielen zur Finanzierung der nachhaltigen Entwicklung der Staaten der Privatsektor aufgefordert, die öffentlichen Mittel zu ergänzen, die allein nicht ausreichen, um den gesamten Bedarf zu decken. Nach der gleichen Logik wird die derzeitige alleinige Konzentration auf die private Finanzierung nicht ausreichen, um eine nachhaltige Entwicklung zu fördern. Sowohl die private als auch die öffentliche Finanzierung müssen als vollwertige Geldgeber für die Sache anerkannt werden.

- Schließlich hat sich die Mehrheit der Staaten formell zu den Zielen für 2030 verpflichtet, sei es durch die 17 UN-Ziele für nachhaltige Entwicklung oder durch die Unterzeichnung des Pariser Abkommens für einen gerechten Übergang zu einer kohlenstoffarmen Wirtschaft. Es ist nur natürlich, dass sie ihre Anleiheemissionen entsprechend ausrichten sollten.

Wir kommen daher zu dem Schluss, dass ein Portfolio von Staatsanleihen, das einem strengen und rigorosen Ansatz für verantwortungsbewusste Investments unterliegt, einem nachhaltigen Zweck der Förderung ökologischer und sozialer Eigenschaften und Ziele dienen kann und sollte. Doch wie?

- Mit Hilfe eines robusten und kritischen Nachhaltigkeitsanalysemodells wird es möglich sein, den Entwicklungsstand der Länder sowie die Stärken und Schwächen und die Fortschritte der einzelnen Länder in einem engagierten Dialog zu ermitteln. Durch die vorgelagerte Integration der 17 Ziele für nachhaltige Entwicklung in den Investitionsprozess wird das Portfolio auf natürliche Weise gefordert, sich an den Zielen der Vereinten Nationen für nachhaltige Entwicklung zu orientieren.

- Die Festlegung von KPIs auf Portfolioebene hilft bei der Analyse und Bewertung der Auswirkungen auf der Grundlage einer Reihe messbarer ökologischer, sozialer oder Governance-Kriterien, wie z. B. dem CO2-Fußabdruck oder den Bemühungen der Länder um eine Verringerung des CO2-Ausstoßes, sozialer Kriterien zur Förderung einer besseren Achtung grundlegender Werte wie der Menschen- oder der Arbeitnehmerrechte oder Governance-Kriterien zur Förderung der Korruptionsbekämpfung oder einer besseren Achtung der Bürgerrechte und der individuellen Freiheiten.

- Grüne Anleihen und ähnliche Instrumente sind offensichtlich klare Instrumente zur Förderung von ökologischen und/oder sozialen Zielen. Ihre Ziele sind klar definiert und können vom Beginn der Emission bis zur Fälligkeit der Anleihe überwacht werden. Vorausgesetzt natürlich, dass die grünen Anleihen (oder ähnliche Instrumente) die Kriterien einer echten grünen Anleihe erfüllen: d.h. mit einer klaren Verwendung der Erlöse (Förderfähigkeit der Projekte, Entscheidungsprozess), Offenlegung der Dokumentation, zugelassenem Prüfer und Verwaltung (Nachverfolgung) der Erlöse.

- Und schließlich dürfen wir nicht das Engagement vergessen, das im Mittelpunkt des Konzepts der nachhaltigen Investments steht. Durch das Engagement findet ein Austausch über bewährte Verfahren statt. Durch dieses Engagement können auch die Regierungen für die Nachhaltigkeitsproblematik sensibilisiert werden. Es ist von entscheidender Bedeutung, dass Staatsanleihen Investoren zeigen, wie wichtig diese Kriterien sind, um Investments anzuziehen. Es ist auch von entscheidender Bedeutung, die Emittenten von Staatsanleihen zu ermutigen, sich mit Nachhaltigkeitsaspekten zu befassen, die für eine Investmentmentalität von zentraler Bedeutung sind.

Ophélie Mortier, Chief Sustainable Investment Officer bei DPAM

Weitere beliebte Meldungen: