Wird die Fed den ersten Schritt zu weiteren Zinssenkungen machen, während die EZB nach einer ersten Zinssenkung im Juni die Zinsen auf hohem Niveau belässt?

Wir gehen davon aus, dass die EZB ihre Leitzinsen weiter senken und unter denen der Fed belassen wird. Natürlich werden die Zinssenkungen in den USA stärker ausfallen, da der Ausgangspunkt höher liegt (5,375 Prozent gegenüber 4,0 Prozent).

Die Fed hat ein doppeltes Mandat: Preisstabilität und maximale Beschäftigung. In jüngster Zeit hat sie den Schwerpunkt ihrer Geldpolitik von der Inflation auf die Beschäftigung verlagert. Angesichts der nachlassenden Inflation und der Normalisierung auf dem Arbeitsmarkt hat sie tatsächlich eine die Wirtschaft unterstützende Haltung eingenommen. Möglicherweise befindet sie sich bereits hinter der Kurve, was eine Zinssenkung um 50 Basispunkte in diesem Jahr wahrscheinlicher macht.

Das Hauptaugenmerk der EZB liegt dagegen auf der Inflation, insbesondere dem Lohnwachstum. Daher ist es unwahrscheinlich, dass sich die EZB offen wachstumsfreundlich zeigt, und sie wird weiterhin auf mögliche Zweitrundeneffekte bei der Inflation achten. Wir gehen aber weiterhin davon aus, dass die EZB die Zinsen im September senken wird.

Welche Rolle spielen die jüngsten Arbeitsmarktdaten in den USA und Europa?

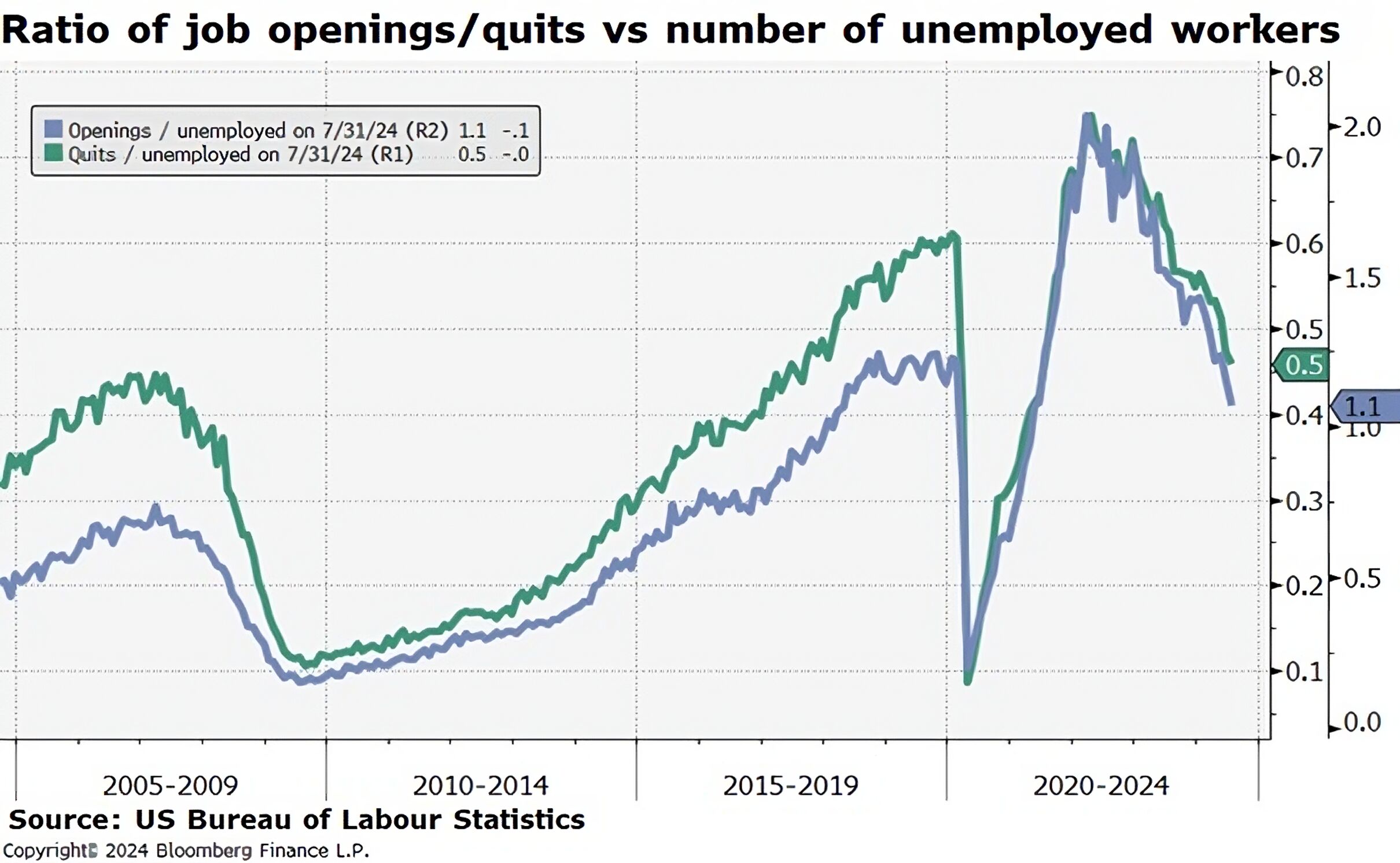

In den USA hat sich der Arbeitsmarkt nach einer sehr starken Phase nach der Krise normalisiert. Die Zahl der offenen Stellen hat wieder das Vorkrisenniveau erreicht, der Stellenaufbau hat sich verlangsamt und die Arbeitslosenquote ist auf 4,2 Prozent gestiegen. Es besteht die Möglichkeit, dass sich die Daten weiter verschlechtern und Kürzungen vorgezogen werden müssen.

Für die EZB spielt die Beschäftigung jedoch nur eine untergeordnete Rolle. Die aktuelle Arbeitslosenquote im Euroraum ist historisch niedrig. Das Lohnwachstum war in den letzten Jahren aufgrund einmaliger Lohnerhöhungen zum Inflationsausgleich hoch. Das Risiko einer Lohn-Preis-Spirale hat jedoch deutlich abgenommen, so dass die EZB zuversichtlicher ist, dass die Inflation im Laufe der Zeit allmählich zu ihrem Ziel von zwei Prozent zurückkehren wird.

Wie werden sich die unterschiedlichen Ansätze von Fed und EZB auf die Finanzmärkte auswirken?

Theoretisch sollten die Märkte mehr von der Fed erwarten, da sie sich für eine maximale Beschäftigung einsetzt.

Anleger könnten US-Anleihen bevorzugen, wenn die Fed die Zinsen aggressiver senkt, was die Renditedifferenz zwischen amerikanischen und europäischen Staatsanleihen verringern und die Kapitalströme und Risikoprämien beeinflussen würde. Diese politischen Divergenzen haben sich auch auf den Euro-Dollar-Wechselkurs ausgewirkt, wobei der Euro gegenüber dem Dollar an Wert gewonnen hat, da die Märkte eine stärkere Konjunkturabschwächung in den USA erwarten. Diese Einschätzung könnte jedoch im Hinblick auf die Widerstandsfähigkeit Europas zu optimistisch sein. Strukturelle Herausforderungen wie eine niedrige Produktivität, eine alternde Bevölkerung und ein sektorspezifischer Arbeitskräftemangel deuten darauf hin, dass sich die europäische Wirtschaft genauso schnell oder sogar schneller abschwächen könnte als die US-Wirtschaft.

Sind die Zinssenkungserwartungen möglicherweise übertrieben und welche Konsequenzen ergeben sich daraus für die Anleger?

Die Sorge, dass die Finanzmärkte zu viele Zinssenkungen der EZB und der FED eingepreist haben, ist berechtigt.

Die Markterwartungen gehen derzeit von einem Wechsel der Geldpolitik von restriktiv zu neutral aus. Es besteht jedoch auch die Möglichkeit, dass sich die Wirtschaftsdaten weiter verschlechtern und einen stärkeren Wechsel zu einer expansiven Geldpolitik rechtfertigen.

Die inflationsdämpfenden Tendenzen dürften sich fortsetzen. Da sich das Lohnwachstum verlangsamt, sinkt das Risiko einer Lohn-Preis-Spirale, was die Zentralbanken zuversichtlicher stimmt, dass die Inflation mittelfristig allmählich zu ihrem Ziel von 2 Prozent zurückkehren wird. Daher halten wir die Zinsen auf diesem Niveau für attraktiv.

Von Raffaele Prencipe und André Figueira de Sousa, Anleihefondsmanager bei DPAM

Weitere beliebte Meldungen: