Nach Kursverlusten von mehr als 10% im 1. Quartal 2020 hat sich der Markt für Hybridanleihen wieder deutlich erholt und seit Jahresanfang eine Gesamtperformance von -1,2% erzielt. Demgegenüber hat sich der Markt für High-Yield-Anleihen weniger stark erholt und erreicht seit Jahresanfang -2,0%. Hinzu kommt, dass der Anstieg der Ausfallraten bei High-Yield-Unternehmen im aktuellen konjunkturellen Umfeld, vor allem im unteren Ratingspektrum, ein großes Risiko für Anleger ist. Deshalb sind Hybridanleihen mit einer ähnlichen Performance und historisch geringeren Ausfallraten eine solide Alternative im Niedrigzinsumfeld.

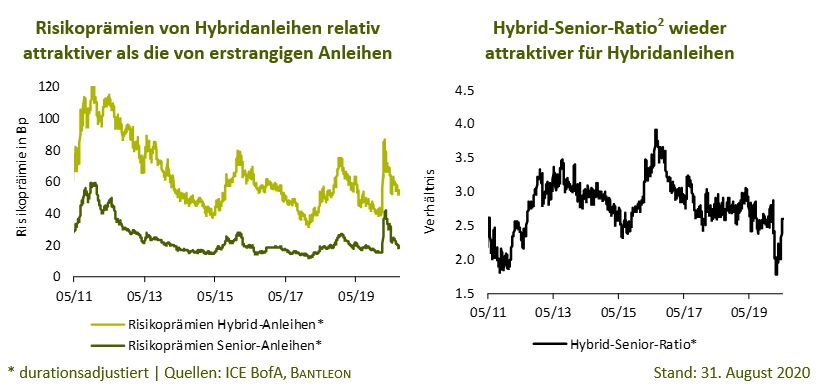

Ungeachtet der starken Kurserholung bieten Hybridanleihen weiterhin deutliches Performancepotenzial. Bisher haben fallende Risikoprämien zur starken Erholung des Hybridsegments beigetragen. Der historische Vergleich der durationsadjustierten Risikoprämien [1] gegenüber erstrangigen Anleihen spricht im aktuellen positiven Marktumfeld für weiter fallende Risikoaufschläge bei Hybridanleihen. Zusätzlich hat sich die Hybrid-Senior Ratio [2] angesichts des derzeit attraktiven Bewertungsniveaus positiv für Hybridanleihen entwickelt. Vor dem Hintergrund eines mittelfristig andauernden Niedrigzinsumfelds mit einem wachsenden Anteil an negativ rentierenden Unternehmensanleihen erwarten wir, dass die Risikoprämien von Hybridanleihen bis zum Jahresende noch um etwa 50 Basispunkte sinken werden. Hieraus folgt im Hybridanleihen-Segment eine potenzielle Gesamtperformance von circa +2,1% für 2020.

Hybridanleihen mit geringerer historischer Ausfallrate

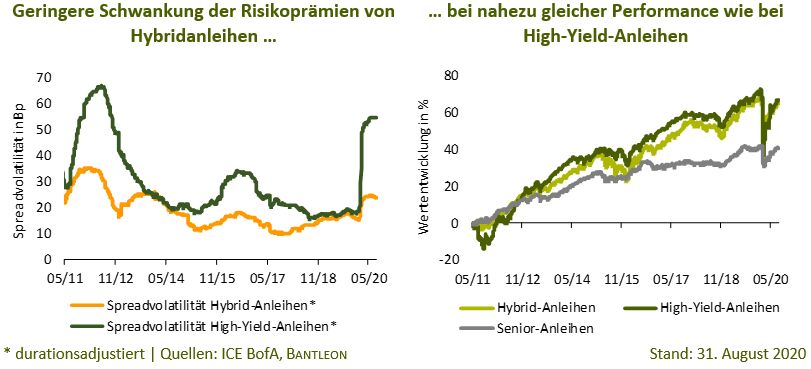

Die Besonderheit bei Hybridanleihen ist, dass die Emittenten in der Regel ein solides Investment-Grade-Rating haben. Gerade in Krisenzeiten (zum Beispiel Finanzkrise 2008/2009) überzeugten solche Unternehmen mit einer maximalen Ausfallquote von lediglich 0,33%, während sie bei Unternehmen aus dem High-Yield-Segment etwa 10% betrug. Zudem genießen Hybridanleihen aufgrund ihres nachrangigen Charakters in der Kapitalstruktur den Vorteil einer ähnlich hohen Rendite wie bei High-Yield-Anleihen. Im historischen Vergleich sprechen auch die Risiko- und Ertragskennzahlen für Hybridanleihen: Aufgrund der besseren Bonität schwankten ihre Risikoprämien und damit ihre Kurse in konjunkturellen Stressphasen deutlich weniger als die Risikoprämien beziehungsweise Kurse von High-Yield-Anleihen. Dabei erzielen Hybridanleihen eine ähnliche Performance wie High-Yield-Anleihen und überzeugen zudem durch kürzere Erholungsphasen bei historisch betrachtet geringeren maximalen Kursverlusten.

Allerdings ist der Zugang zu Hybridanleihen nicht ganz einfach: Neben der Bonitätseinschätzung des Emittenten gilt es bei Hybridanleihen die komplexen Vertragsunterlagen mit den vielen ordentlichen und außerordentlichen Kündigungsrechten zu analysieren. Der Ursprung der höheren Rendite gegenüber erstrangigen Unternehmensanleihen liegt neben dem nachrangigen Charakter auch in der Übernahme dieser vertraglichen (hybriden) Strukturrisiken, für die der Emittent je nach Zeitpunkt des ersten Kündigungstermins einen höheren Zinsaufschlag zahlen muss. Aufgrund der enormen Komplexität des Hybridanleihen-Segments sind eine breite Diversifikation sowie eine detaillierte Analyse der Vertragsunterlagen gekoppelt mit einer detaillierten Bonitätseinschätzung des Emittenten unerlässlich.

Fazit: Anleger mit geringerem Risikoappetit können mit Hybridanleihen Renditequellen erschließen, deren Risikoprämien weniger stark schwanken als die von High-Yield-Anleihen und die gleichzeitig eine ähnlich hohe Rendite ermöglichen. Somit sind Hybridanleihen eine solide Alternative im aktuellen Marktumfeld und können als Beimischung das Risiko-Ertrags-Profil eines Gesamtportfolios verbessern. In der Vergangenheit waren Hybridanleihen vor allem institutionellen Anlegern vorbehalten. Inzwischen gibt es jedoch mehrere Publikumsfonds, über die auch Privatanleger in Hybridanleihen investieren können. Dazu gehört auch Bantleon Select Corporate Hybrids, der seit Jahresanfang seine Benchmark um 1,25%-Punkte übertroffen hat (Stand: 31. August 2020, Anteilsklasse »IA«).

Ercan Demircan, Portfolio Manager und Analyst Unternehmensanleihen, Bantleon

[1] Um einen Vergleich der Risikoprämien miteinander zu ermöglichen, werden diese auf Indexebene um die Indexduration bereinigt (dargestellt als Risikoprämie pro Durationseinheit).

[2] Beschreibt das Verhältnis der Risikoprämien von Hybrid- zu Senioranleihen (erstrangigen Anleihen).