US-Staatsschulden im Höhenflug

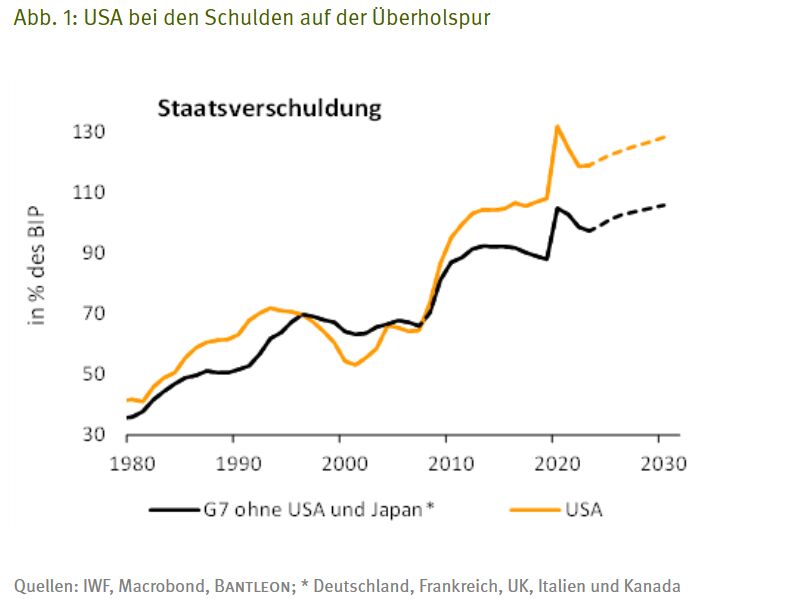

Die dynamisch wachsenden US-Staatsschulden sind eine tickende Zeitbombe, die Finanzmarktinvestoren wie Ökonomen gleichermaßen beunruhigt. Und die Sorgen bestehen zu Recht. Seit der Finanzkrise ist zwar in den meisten Industrieländern die Staatsverschuldung kräftig angestiegen. In den USA verlief die Entwicklung aber besonders exzessiv (vgl. Abb. 1). Lag die Defizitquote – also das Verhältnis der Staatsschulden zum BIP – 2007 noch bei 64%, ist sie mittlerweile fast doppelt so hoch (121%).

Unabhängig von der politischen Couleur ist Haushaltsdisziplin in den vergangenen 15 Jahren völlig aus der Mode gekommen. Dies zeigt sich darin, dass selbst in wirtschaftlich guten Zeiten mit rekordtiefen Arbeitslosenquoten die jährliche Neuverschuldung bei durchschnittlich 7% lag. Die europäischen Fiskalregeln – das 3%-Maastricht-Kriterium – hätten die USA jedenfalls seit 2007 durchweg verfehlt.

In den kommenden Jahren deutet sich in dieser Hinsicht keine Trendwende an. Der vom Kongress abgenickte One Big Beautiful Bill Act (OBBBA) dürfte vielmehr zusätzliche Haushaltslöcher reissen. Alle prominenten Institutionen (unter anderem Congressional Budget Office) prognostizieren daher weitere Anstiege in der Schuldenquote, die in den nächsten zehn Jahren stramm Richtung 140% bis 150% marschieren sollte.

Zinslasten: Der japanische Sonderfall

Ist diese Entwicklung aber tatsächlich so schlimm? Weder empirisch noch wissenschaftlich gibt es einen Kipppunkt, der definiert, wann das Fass zum Überlaufen kommt. Unbestritten ist jedoch, dass bei einer steigenden Schuldenquote – unter der Annahme konstanter Renditen – sich gleichzeitig automatisch die Zinslasten vergrößern. Mithin nehmen die Zinsausgaben einen immer größeren Anteil am Budget ein, bis irgendwann der Punkt erreicht ist, dass öffentliche Aufgaben nicht mehr erfüllt werden können und der Staatsbankrott zur virulenten Gefahr wird.

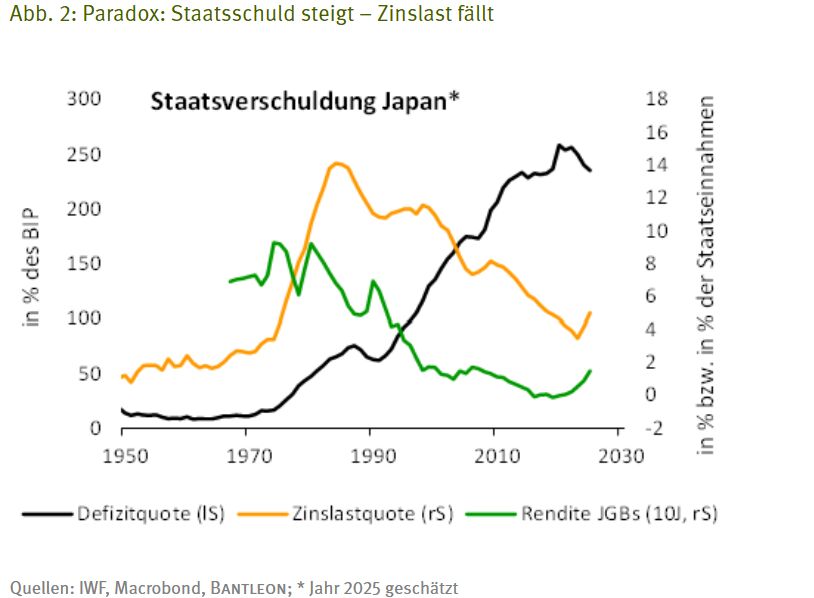

Als Gegenbeispiel wird gerne auf Japan verwiesen. Das Land kommt offensichtlich problemlos mit einer Schuldenquote von über 200% des BIP zurecht. Das Land der aufgehenden Sonne ist jedoch in vielerlei Hinsicht ein Sonderfall – gewesen!

In Japan ist die Defizitquote seit 1991 kontinuierlich von 60% auf bis zu 256% im Jahr 2022 angestiegen (vgl. Abb. 2). Anders als man es hätte erwarten können, hat die Zinslast in dieser Periode aber nicht zugelegt, sondern ist sogar gesunken (vgl. Abb. 2). Der Grund ist der 1990 einsetzende Renditeverfall. Die als Benchmark fungierende Rendite 10‑jähriger JGBs sackte z.B. von 7,0% auf 0,0% (bzw. sogar -0,3%) im Jahr 2016 ab und verharrte auf diesem Niveau bis Ende 2022. Der japanische Staat konnte sich mithin sieben Jahre lang quasi zum Nulltarif verschulden – das sind traumhafte Konditionen, zu denen jegliche Staatsverschuldung gestemmt werden kann. Die Entwicklung ist in Abbildung 2 veranschaulicht, wobei die Zinslastquote als Zinsausgaben im Verhältnis zu den Staatseinnahmen definiert ist.

Der Renditeverfall zwischen 1990 und 2022 ist auf das Deflationsumfeld zurückzuführen, in dem Japan seit über zwei Jahrzehnten gefangen war. Die Geldpolitik hat daher alle Register gezogen (Negativzinsen und Zinsdeckel), um Inflation zu entfachen – lange Zeit erfolglos. Parallel dazu lancierte der Staat zur Stimulierung der Nachfrage ein Fiskalpaket nach dem anderen, erzeugte damit aber immer nur Strohfeuer. Die Folge dieser Politik war eine Explosion der Staatsverschuldung. Die japanischen Schuldenexzesse sind also im Endeffekt nicht der mangelnden Haushaltsdisziplin, sondern dem stetigen Bemühen zuzuschreiben, dem Deflationsumfeld zu entrinnen.

Inzwischen ist auch in Japan die Trendwende eingeleitet – bei der Inflation und den Renditen. Das durchschnittliche Renditeniveau von JGBs ist auf 1,50% in die Höhe geschnellt. Die Zeiten des bedenkenlosen Schuldenmachens sind damit vorbei. Die Zinslastquote, die 2023 ein zyklisches Tief von rund 3,5% erreicht hat, wird in den nächsten Jahren ansteigen. Aufgrund der langen Zinsbindung der Staatsverschuldung (die durchschnittliche Laufzeit liegt bei knapp zehn Jahren), wird sich der Prozess allerdings sehr langsam vollziehen. Ende dieses Jahrzehnts dürfte die Zinslastquote 10% erreichen, was noch ein gutes Stück vom historischen Maximum entfernt ist. Sollten die Renditen indes weiter in Richtung 3,0% anziehen, wird auch die Situation in Japan brenzlig.

Zinslasten: USA steuern auf Rekordquote zu

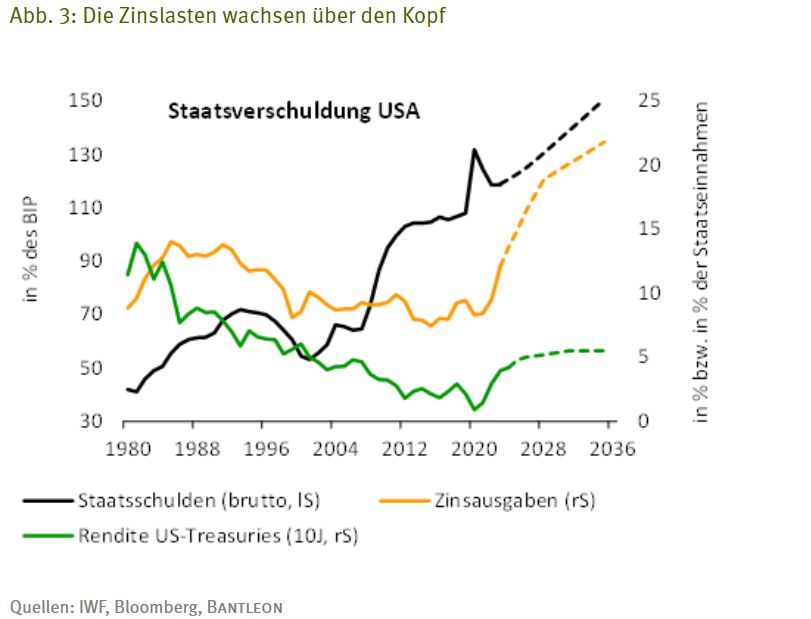

Die Ausgangslage in den USA ist eine völlig andere. Bereits im Jahr 2023 lag der Durchschnittszins auf die ausstehende Staatsschuld bei gut 3,00% (neuere offizielle Daten liegen noch nicht vor) und damit mehr als vier Mal so hoch wie in Japan. Trotz der niedrigeren Schuldenquote belief sich die Zinslastquote daher bereits auf über 12,0%, womit der Höchststand aus dem Jahr 1985 (14,0%) greifbar nah ist (vgl. Abb. 3).1

Die Frage ist, wie es in den nächsten Jahren weitergeht. Allein die Tatsache, dass der aktuelle Durchschnittszins auf US-Treasuries in diesem Jahr zwischen 4,00% und 4,60% pendelt, spricht dafür, dass die Zinslastquote weiter steigen wird. Wir wollen es aber genauer wissen und haben deshalb eine Simulation für die nächsten zehn Jahre durchgeführt. Dabei wurden folgende Annahmen getroffen:

- Beim nominalen BIP gehen wir von einem durchschnittlichen Wachstum von 4,5% aus, was dem historischen Mittelwert entspricht.

- Das primäre Haushaltsdefizit, also das Defizit unter Ausklammerung der Zinszahlungen, liegt in unserem Szenario bei 2,5% p.a. Dabei sind bereits Einsparbemühungen unterstellt. In den vergangenen 25 Jahren lag der Mittelwert bei 3,8%.

- Der durchschnittliche Zins auf die ausstehende Staatsschuld soll von aktuell ca. 3,20% sukzessive auf 4,50% zulegen, was dem nominalen Wachstumstrend entspricht. Auch dies ist eine günstige Annahme. Bei einer anziehenden Schuldenquote wären eigentlich steigende Risikoprämien und damit höhere Treasury-Renditen plausibel.

- Die Staatseinnahmen am BIP sollen sich bei rund 31% des BIP einpendeln (Mittelwert der vergangenen 25 Jahre: 30,5%).

Angesichts des stetigen Primärdefizits und der anziehenden Zinsen verwundert es nicht, dass die Schuldenquote der USA in unserer Simulation weiter zulegt (vgl. Abb. 3). Sie erreicht demnach im Jahr 2035 150% des BIP (2024: 121%), was in Einklang mit den gängigen Schätzungen steht. Da – anders als in Japan der 2000er-/2010er-Jahre – fallende Renditen unrealistisch sind, steigt parallel auch die Zinslastquote. In unserer Projektion wird sie 2035 22% betragen – ein Rekord für die USA (vgl. Abb. 3).

Dabei haben wir – wie oben ausgeführt – keineswegs extreme Annahmen getroffen, im Gegenteil: Bei den Renditen ist es in unseren Augen eher plausibel, dass sie in den nächsten Jahren über dem nominalen Wachstum liegen werden. So dürften die Investoren bei steigender Schuldenquote eine immer höhere Risikoprämie verlangen. Geht man daher beim Durchschnittzins von einem Anstieg auf 5,00% aus, würde die Zinslastquote sogar auf 25% anschwellen.

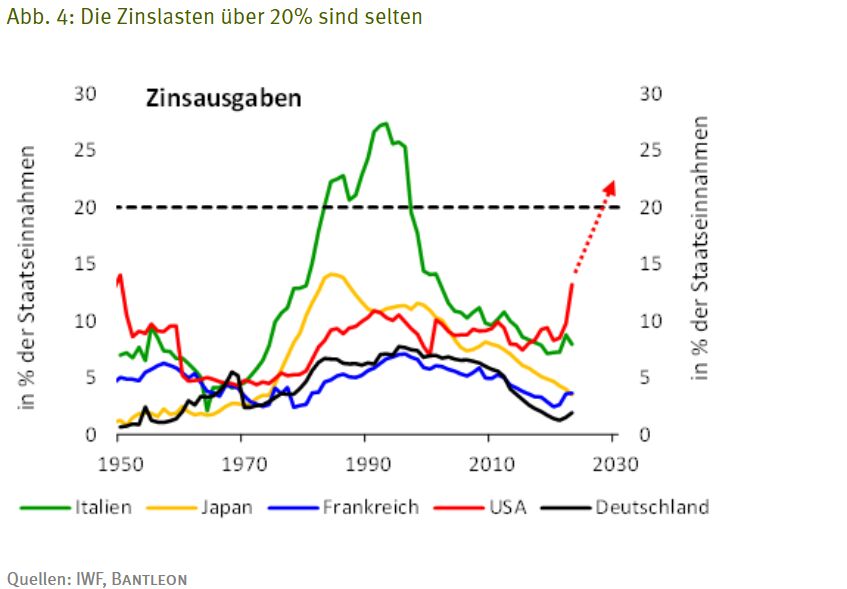

Wie problematisch sind Zinsausgaben, die ein Fünftel bis ein Viertel der Staatseinnahmen absorbieren? Der Vergleich mit anderen Ländern zeigt, dass ein solcher Wert ungewöhnlich ist (vgl. Abb. 4). In Deutschland und Frankreich haben die Zinslastquoten in der Nachkriegszeit nie die 10%-Marke überschritten. Unter den größeren Industrieländern hatte lediglich Italien in den 1980er- und 1990er-Jahren mit Werten von über 20% zu kämpfen. Das Land befand sich damals aber auch in der Dauerkrise und flüchtete nicht zuletzt deshalb in die Währungsunion.

Massive Verteilungskämpfe zeichnen sich ab

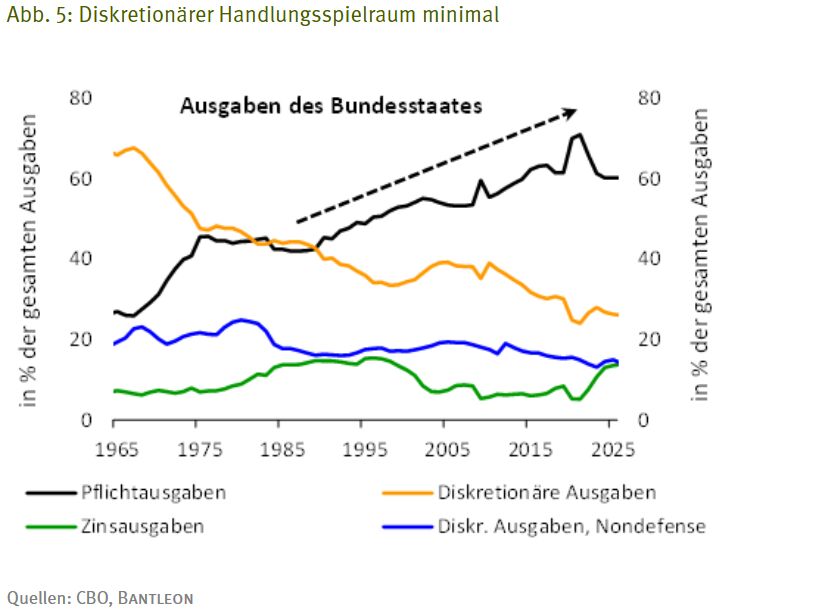

Tritt unser Szenario ein, müssten die USA auf jeden Fall in den nächsten Jahren die Ausgaben an anderer Stelle um 10% verringern (bzw. die Einnahmen um 10% erhöhen), was in heutigen Preisen knapp 1.000 Mrd. US-Dollar entspräche. Nicht alles, aber ein Großteil davon, müsste vom Bundeshaushalt gestemmt werden (der Rest von den Ländern und Kommunen). Im heutigen Federal Budget sind jedoch bereits 60% der Mittel fix verplant, d.h. gesetzlich festgeschrieben (sogenanntes Mandatory Spending, vgl. Abb. 5). Hierunter fallen die Sozialversicherungen (unter anderem Medicare und Medicaid), die nicht Bestandteil der jährlichen Budgetverhandlungen sind.

Zieht man zusätzlich die Zinsausgaben ab, schrumpft der diskretionäre Spielraum auf gerade einmal 25% aller Ausgaben oder 1.800 Mrd. US-Dollar. Fast die Hälfte davon sind indes Verteidigungsausgaben, die angesichts der allgemeinen Weltlage nicht gekürzt, sondern eher noch ausgeweitet werden sollen. Es verbleiben also noch knapp 1.000 Mrd. US-Dollar an Manövriermasse. Darunter fallen Ausgaben für Bildung, Infrastruktur und Forschung, auf die auch niemand ganz verzichten will. Alles in allem sind Reformen in den Sozialversicherungen unvermeidlich. Damit drohen als Folge der anziehenden Zinslastquote in den nächsten Jahren massive Verteilungskämpfe und dies in einem Land, in dem die Ungleichheit ohnehin so groß ist wie kaum irgendwo sonst.

Trumps Pläne zur Haushaltssanierung

Auch die Trump-Regierung ist sich der heiklen Lage bewusst. Sie versucht, dem Problem unkonventionell beizukommen, wobei vier Ansatzpunkte gewählt werden: DOGE, Zölle, die Fed und KI.

Zunächst wurde Elon Musk ins Rennen geschickt. Unter seiner Ägide sollte das neu errichtete Department of Government Efficiency (DOGE) 1.000 Mrd. US-Dollar im öffentlichen Haushalt einsparen – also genau die Summe, um die voraussichtlich die Zinslast steigen wird. Auch wenn die Behörde mit brachialer Gewalt vorgeht (»Kettensäge«), ist der Einsparerfolg bislang ernüchternd. Nach eigenen Angaben wurden inzwischen 200 Mrd. US-Dollar an öffentlichem Geld eingespart (z.B. durch Stellenstreichungen oder Vertragskündigungen). Nur ein Bruchteil davon ist aber verifiziert. Darüber hinaus haben Faktenchecker (z.B. New York Times, Politico, CBS News) bereits zahlreiche übertriebene Angaben, Doppelzählungen und Falschmeldungen entlarvt. In Wirklichkeit dürfte der Sparbetrag höchstens halb so hoch liegen.

Die Konsolidierung der Staatsfinanzen kann darüber hinaus auch über die Einnahmenseite erfolgen. Allerdings sollten dabei in den Augen von Trump statt der eigenen Bevölkerung die Ausländer zur Kasse gebeten werden. Die Zölle sind daher nicht nur ein Instrument zur Reduzierung des Handelsbilanzdefizits, sondern auch zur Sanierung des Staatshaushalts.

Das Trump-Lager ist optimistisch und rechnet mit jährlichen Zusatzeinnahmen aus den Zöllen von 500 Mrd. bis 600 Mrd. US-Dollar. Bei einem Importvolumen von rund 3.200 Mrd. US-Dollar (= Einfuhr im Jahr 2024) wird dabei ein durchschnittlicher Importzoll von 20% unterstellt. Die Rechnung dürfte aus zwei Gründen nicht aufgehen. Zum einen hätte ein so hoher Durchschnittszoll massive wirtschaftliche Verwerfungen zur Folge – allen voran würde ein mächtiger Inflationsschub drohen. Realistischer erscheint daher auf Dauer ein effektiver Zollsatz von 10% bis 15%.

Darüber hinaus ist das wesentliche Ziel der Maßnahme, das Handelsbilanzdefizit zu verkleinern, indem die Importe zurückgedrängt werden, d.h. die Basis für die Zolleinnahmen nimmt sukzessive ab. Im Ergebnis dürfte es auf 200 Mrd. bis 300 Mrd. US-Dollar an zusätzlichen Zolleinnahmen pro Jahr hinauslaufen. Dies ist jedoch genau der Betrag, den das neu beschlossene Haushaltsgesetz (OBBBA) an jährlichen Einnahmeausfällen verursacht. Damit rechnet unter anderem das CBO, wobei die günstige Annahme unterstellt wird, dass die neuen Steuerersenkungen 2028/2029 wieder auslaufen. Stand heute ist also nicht damit zu rechnen, dass sich die Einnahmequote in den nächsten Jahren erkennbar erhöht.

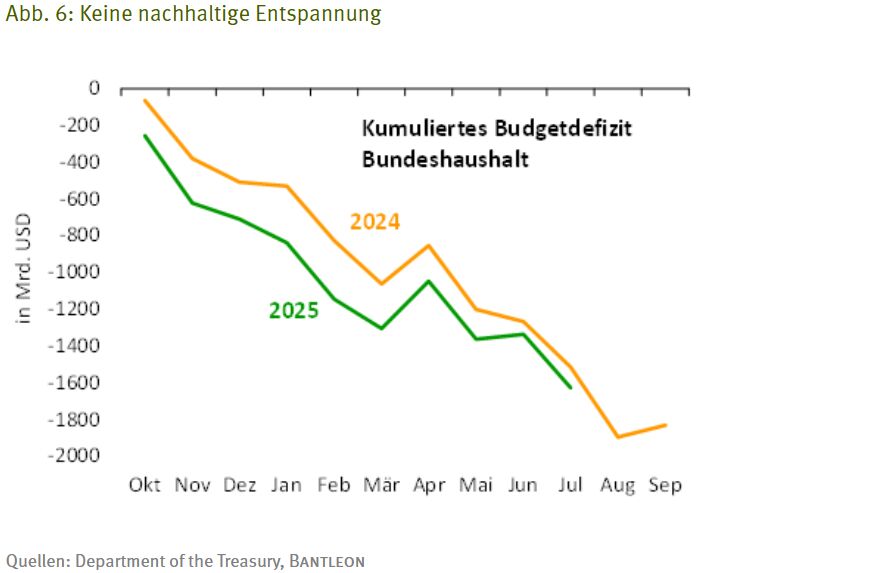

Die Entwicklung im laufenden Fiskaljahr (Oktober 2024 bis September 2025) deutet bereits in diese Richtung. Das Treasury-Department hat hierzu Daten bis Juli vorgelegt (vgl. Abb. 6). Demnach hat sich das Haushaltsdefizit des Bundes gegenüber 2024 weiter ausgeweitet und dies, obwohl die Zolleinnahmen seit April in die Höhe gesprungen sind (kumuliert sind es bis einschließlich Juli 136 Mrd. US-Dollar versus 63 Mrd. US-Dollar im Vorjahr). Am Ende dürfte das Budgetdefizit mindestens die Größenordnung des Vorjahres erreichen und damit im Fiskaljahr 2025 etwa bei 6% des BIP liegen. Die wundersame Haushaltssanierung ist somit bislang ausgeblieben.

Ein weiterer Baustein in Trumps Konzept ist die Unterwerfung der Federal Reserve. Das Kalkül des US-Präsidenten ist, dass eine ihm freundlich gesonnene Notenbank die Leitzinsen künstlich tief hält und damit auch die Zinslasten für den Staat. Mit der Nominierung des engen Vertrauten Stephen Miran zum Fed-Gouverneur ist ein erster Schritt zum Umbau der US-Notenbank gemacht. Allerderdings hat Trump einmal mehr die Sache nicht bis zu Ende gedacht.

Die Fed selbst weist stets darauf hin, dass sie mit dem Leitzins nur das kurze Ende der Renditekurve steuern kann. Das lange Ende wird viel stärker von den Inflationserwartungen dominiert und deren Schwankungsintensität hängt nicht zuletzt von der Glaubwürdigkeit der Notenbank in der Inflationsbekämpfung ab. Würde die Fed ihre Präferenz für Preisstabilität senken, würden automatisch die Inflationserwartungen in die Höhe schnellen. Ungerechtfertigte Leitzinssenkungen dürfte der Markt entsprechend mit steigenden Renditen am langen Ende quittieren. Über kurz oder lang sollten sich somit die Tauben in der Fed wieder zu Falken verwandeln. Die US-Notenbank kann somit die langfristigen Renditen nicht künstlich tief halten.

Es sei denn, die Fed kauft einen Großteil der Staatsanleihen auf, wie das zuletzt die Bank of Japan praktiziert hat. Eine solche Maßnahme ist aber höchst riskant und sollte nur in einem deflationären Umfeld – sprich aus geldpolitischen Gründen durchgeführt werden. Ansonsten läuft die Notenbank Gefahr, nicht nur die eigene Glaubwürdigkeit, sondern das Vertrauen in das gesamte Finanzsystem aufs Spiel zu setzen.

Schließlich setzt die Trump-Administration darauf, die Vormachtstellung der USA im Bereich der Künstlichen Intelligenz weiter auszubauen. Milliarden US-Dollar werden unter anderem in den Ausbau neuer Rechenkapazitäten gesteckt. Damit soll das Produktivitätswachstum angeschoben und die Wirtschaft auf einen höheren Wachstumspfad gehoben werden. Im Idealfall würden die USA damit aus den Schulden hinauswachsen.

Noch ist allerdings strittig, welche Effekte KI auf die Wirtschaft entfalten wird. Im Endeffekt ist schon viel gewonnen, wenn durch den verstärkten Einsatz von Chatbots und Robotern die zuletzt schwache Entwicklung des Produktivitätswachstums (Arbeitsproduktivität pro Beschäftigten) bei 1,5% stabilisiert werden kann.

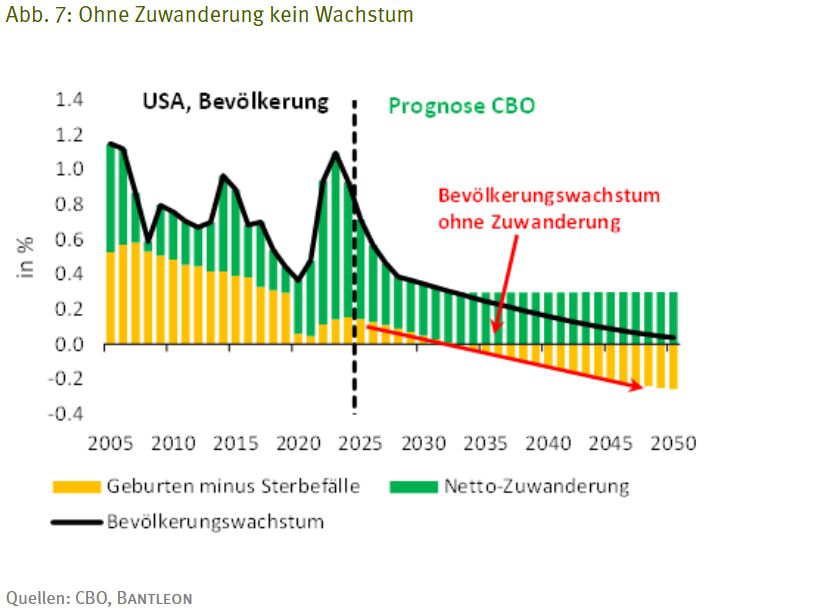

Während die Wirkung von KI auf das Wachstumspotenzial also noch unklar ist, hat eine andere Stoßrichtung der Trump’schen Politik eindeutig negative Effekte: die Unterbindung der Einwanderung. Die Nettozuwanderung hat in den vergangenen Jahren maßgeblich das Arbeitskräftepotenzial erhöht – die US-Bevölkerung selbst wächst dagegen kaum noch (vgl. Abb. 7). Bleibt der Rückenwind von der Immigration aus, fällt somit ein wesentlicher Wachstumstreiber weg. Im Ergebnis spricht viel dafür, dass das Potenzialwachstum in den nächsten zehn Jahren eher unter als über 2,0% liegt.

Die Fiskalpolitik hat als Feuerwehr ausgedient

Alles in allem werden die unorthodoxen Bemühungen der Trump-Administration zur Haushaltskonsolidierung voraussichtlich keine Früchte tragen. Die Aufwärtstrends bei der Staatsverschuldung und den Zinsausgaben dürften sich daher in den nächsten Jahren ungebremst fortsetzen. Die Zinslasten werden über kurz oder lang mehr als ein Fünftel aller Staatsausgaben auffressen.

Aufgrund des absehbaren gesellschaftlichen Widerstands gegen Steuererhöhungen und namhafte Ausgabenkürzungen wird die Politik darauf zunächst mit einer weiteren Ausweitung der Haushaltsdefizite reagieren. Dadurch wird aber der Anstieg der Schulden- und Zinslastquote erneut befeuert. Als Reaktion darauf werden die Investoren noch höhere Risikoprämien verlangen. Die Schuldenspirale dreht sich somit immer schneller. Irgendwann ist der Punkt erreicht, an dem sich die Politik entscheiden muss, ob sie einen Staatsbankrott riskiert oder doch die Kehrtwende in der Haushaltspolitik vollzieht.

Da ein Zahlungsausfall der größten Volkswirtschaft – sowohl für die USA selbst als auch für die Welt-wirtschaft und das Finanzsystem – verheerende Folgen hätte, bleibt die Hoffnung, dass am Ende die Vernunft siegt und die Rückkehr zur Haushaltsdisziplin eingeleitet wird. Um den sozialen Frieden zu wahren, wird es auf eine Mischung aus Steuererhöhungen und Kürzungen in den Sozialsystemen hinauslaufen.

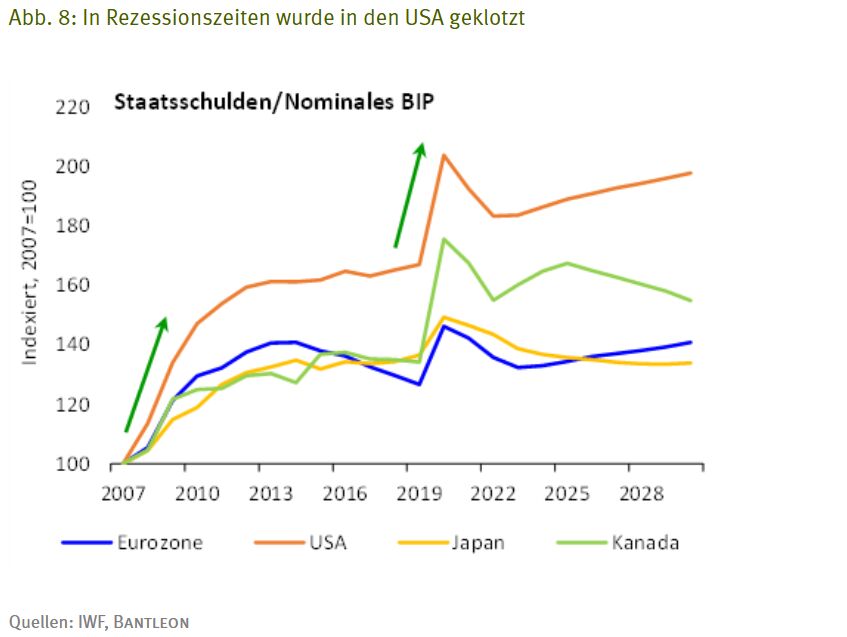

Die Folgen für das makroökonomische Umfeld sind klar. Um den Aufwärtstrend bei der Staatsverschuldung zu brechen, sind wie etwa im Fall Griechenlands (2014 bis 2019) mehrere Jahre der restriktiven Fiskalpolitik unerlässlich. Das Wachstum wird dann für eine lange Periode unter die Potenzialrate absinken. Vor allem werden die USA aber – anders als 2009 (Finanzkrise) und 2020 (Corona-Krise) – auf die nächste Rezession nicht mit einem riesigen Konjunkturpakt reagieren können. Das damalige Gegensteuern hatte jeweils einen neuen Schub bei der Staatsverschuldung ausgelöst (vgl. Abb. 8) – die Haushaltsdefizite schnellten mithin auf -13% bzw. ‑14% des BIP.

Die Auswirkungen für die Finanzmärkte dürften somit zweigeteilt sein. Während zunächst vor allem US-Treasuries die Leidtragenden sind, dürften in einer zweiten Phase auch die Aktienmärkte unter Druck geraten. Sobald absehbar ist, dass die Fiskalpolitik auf die Ausgabenbremse drückt und als Feuerwehr ausgedient hat, werden die Gewinnperspektiven der Unternehmen einen nachhaltigen Dämpfer erfahren. Mithin dürfte die seit 2009 anhaltende Phase ohne nennenswerten Rücksetzer an den Aktienbörsen auslaufen. Am Ende könnten damit nicht US-Treasuries, sondern US-Aktien die eigentlichen Verlierer der Staatsschuldenkrise sein.

Von Dr. Daniel Hartmann, Chefvolkswirt, Bantleon AG

1 Gemäß Congressional Budget Office (CBO) liegt die Zinslastquote bereits bei knapp 18%. Das CBO bezieht sich dabei aber nur auf den Bundeshaushalt, während hier der Gesamtstaat betrachtet wird.