Die Vereinbarung

Schneller als gedacht haben sich die EU und die USA gestern auf einen Rahmen für ein Handelsabkommen geeinigt. Neben Investitionszusagen der EU in Höhe von über 1 Bio. US-Dollar ist der zentrale Punkt des Deals ein neuer Basiszoll von 15%:

- Dieser soll für nahezu alle Produkte gelten und ersetzt die bisherigen Zölle. Für Autos und Autoteile reduziert sich also der Zollsatz z.B. von gegenwärtig 27,5% (2,5% alter Zoll + 25% neuer sektorspezifischer Zoll) auf 15%.

- Stahl und Aluminium unterliegen weiter einem Zollsatz von 50%. Von der Leyen gab jedoch an, man arbeite auf niedrigere Zölle und ein Kontingentsystem hin, sodass künftig eine bestimmte Menge an Stahl/Aluminium vom Zoll befreit werde.

- Einige kritische Güter wie Flugzeugteile, Ausrüstung für Halbleiter, Medikamente, chemische Erzeugnisse und Rohmaterialien bleiben zollfrei. Dies gelte gegenseitig, d.h. auch die USA zahlen bei der Einfuhr in die EU keinen Zoll. Gemäß von der Leyen soll die Liste sukzessive ausgeweitet werden.

- Trump behauptete überdies, die EU werde ihre Märkte auf breiter Front für die USA öffnen, d.h. keinen Zoll mehr erheben. Hier steht die Bestätigung von der EU noch aus. Unter anderem wird vermutet, dass auf Autoimporte aus den USA kein Zoll mehr erhoben wird (bislang 10%).

- Unterschiedlich sind die Interpretationen auch bei Pharmaprodukten und Halbleitern. In den USA läuft hier aktuell noch die Untersuchung nach Paragraph 232 (es geht darum, ob Importe die nationale Sicherheit der USA gefährden). Sobald dieses Verfahren abgeschlossen ist, will Trump sektorspezifische Zölle bei Pharmaprodukten und Halbleitern verhängen, die dann wie im Fall von Stahl und Aluminium weltweit gelten. Ursula von der Leyen betonte jedoch, dass es für die EU auch bei Pharmaprodukten und Halbleitern bei einem Basiszoll von 15% für die EU bleibe – unabhängig davon, was Trump für die übrigen Länder in Zukunft entscheidet. Dies sei die Voraussetzung dafür gewesen, dass die EU die hohen Investitionszusagen gegeben habe.

- Die Investitionszusagen teilen sich auf in 750 Mrd. US-Dollar für Energie (sollen über die nächsten drei Jahre getätigt werden) und 600 Mrd. US-Dollar für andere Produkte. Was Letztere beinhalten und ob diese auch private Investitionen umfassen, ist noch unklar. Im Gespräch sind offensichtlich KI-Chips und Rüstungsgüter.

Unsere Bewertung

15% Strafzoll sind ein harter Schlag für viele US-Exporteure aus der EU, weil die Gewinnmarge in den meisten Fällen davon aufgefressen werden dürfte. Preiserhöhungen sind entsprechend unumgänglich. Wo diese nicht (oder nur teilweise) durchsetzbar sind, müssen andere Wege gefunden werden – Effizienzsteigerungen, Produktionsverlagerung in die USA, Umgehung (Mexiko oder UK könnte ein Schlupfloch bleiben) oder Rückzug aus dem US-Geschäft.

Es gibt aber natürlich auch positive Aspekte des Deals:

- Die meisten Unternehmen (bei Pharma besteht noch gewisse Unsicherheit) haben nun Planungssicherheit. 15% sind außerdem besser als 30% oder sogar 50%, womit Trump bei Gegenzöllen der EU gedroht hatte. Für viele Unternehmen dürfte somit der US-Markt weiterhin zugänglich bleiben.

- Die EU wurde häufig von Trump als Schmuddelkind behandelt. Jetzt wird die Gemeinschaft aber gegenüber anderen Ländern zumindest nicht benachteiligt. Bis auf Großbritannien (10% Zoll) sind die meisten Staaten mit ähnlich hohen oder noch höheren Strafzöllen konfrontiert. Die Konkurrenz außerhalb der USA leidet also im gleichen Umfang und in vielen Bereichen werden die Vereinigten Staaten weiter auf Importe aus dem Ausland angewiesen sein.

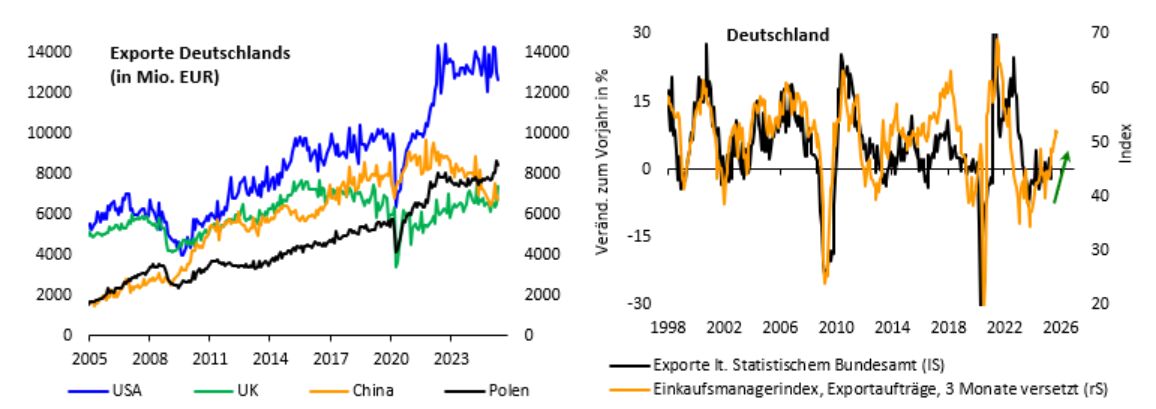

- Hoffnung kann man überdies daraus schöpfen, dass sich die bisherigen konjunkturellen Auswirkungen der US-Strafzölle in Grenzen halten. Obwohl bereits seit Anfang April höhere Zollsätze gelten, hat der deutsche Außenhandel – laut April- und Maizahlen – darauf kaum reagiert (siehe nachfolgende Abbildung links). Die Ausfuhren haben nur leicht nachgegeben und dies obwohl zu Jahresbeginn Exporte vorgezogen wurden. Auch laut Umfragen zeigen sich die Unternehmen nicht allzu pessimistisch. Demnach haben die Exportaufträge zuletzt sogar weiter angezogen (vgl. nachfolgende Abbildung rechts).

Konjunkturelle Auswirkungen auf die Eurozone

Alles in allem gehen wir davon aus, dass die Exporte aus der Eurozone in die USA als Folge der Strafzölle um ca. 10% über die nächsten zwölf bis 18 Monate zurückgehen werden. Das war auch bisher unser Basisszenario. Dies entspräche rund 50 Mrd. Euro oder 0,3% des BIP der Eurozone. In Deutschland wären es rund 16 Mrd. Euro bzw. 0,4% des BIP.

Der Wachstumseffekt dürfte jedoch zum einen durch Ausweichreaktionen der Exporteure (eine stärkere Bearbeitung anderer Absatzmärkte) reduziert werden. Zum anderen stehen dem Dämpfer im Außenhandel massive inländische Fiskalimpulse gegenüber. So dürften in Deutschland die steigenden Militär- und Infrastruktur-Ausgaben in den nächsten zwei bis drei Jahren allein von öffentlicher Seite einen Wachstumsschub von über 3,0%-Punkten erzeugen.

Wir gehen daher davon aus, dass sich der konjunkturelle Aufwärtstrend in der Eurozone fortsetzen und 2026 weiter beschleunigen wird. Dazu trägt auch bei, dass sich andere makroökonomische Rahmenbedingen zuletzt verbessert haben. Zu nennen sind unter anderem die Halbierung des Leitzinses und die Konsolidierung bei den Energiepreisen. Im Ergebnis halten wir an unserer Wachstumsprognose für die Eurozone und Deutschland fest. Sie liegen für 2025 bei 1,4% bzw. 0,5% (Konsensus: 1,0% bzw. 0,2%) und für 2026 bei 1,9% bzw. 1,8% (Konsensus: jeweils 1,1%). Die diese Woche zur Veröffentlichung anstehenden BIP-Schätzungen für das 2. Quartal 2025 könnten hier allerdings noch eine Änderung mit sich bringen.

Auswirkungen auf die USA und die Asset Allocation

Schwerwiegender als für die Eurozone dürfte der jüngste Handelsdeal dagegen für die USA sein. Die Vereinbarung knüpft an vorangegangene Deals mit Japan (15% Basiszoll), Indonesien (19%), den Philippinen (19%) und Vietnam (20%) an. Mithin zeichnet sich ab, dass sich der Basisstrafzoll für die meisten Länder zwischen 15% und 20% einpendeln wird. Damit dürfte der effektive Importzollsatz der USA von 2,5% zu Jahresbeginn auf rund 16% steigen.

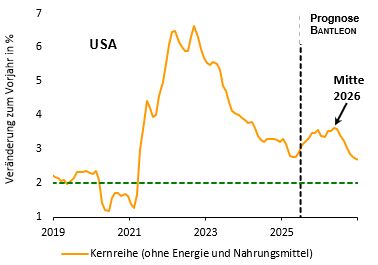

Die damit verbundene Zeche werden nicht nur die Importeure zahlen, sondern auch die amerikanischen Verbraucher. Nach einer Daumenregel führt eine Erhöhung der US-Importzölle um 10%-Punkte zu einem Anstieg der US-Inflationsrate um rund 1,0%-Punkte. Selbst wenn es am Ende etwas weniger wird, ist der temporäre Teuerungseffekt namhaft. Wir gehen davon aus, dass die Kernrate der US-Verbraucherpreise von aktuell 2,9% auf mindestens 3,5% Mitte 2026 zulegt (vgl. nachfolgende Abbildung).

Dieser Kaufkraftentzug wird den privaten Konsum in den USA bremsen, der auch in den nächsten Quartalen nur unterdurchschnittlich (< 2,0%) expandieren dürfte. Hinzu kommt als Gegenwind Donald Trumps restriktive Immigrationspolitik. Das damit verbundene geringere Bevölkerungswachstum wird ebenfalls Wachstumspunkte kosten. Dem steht als positiver Effekt der jüngst verabschiedete »One Big Beautiful Bill Act« gegenüber. Die darin enthaltenen Steuerbeschlüsse haben aber in den meisten Fällen nur Steuererhöhungen verhindert. Der Netto-Fiskalimpuls ist entsprechend gering.

Alles in allem spricht viel dafür, dass die USA in den nächsten Quartalen zwar nicht in eine Rezession abrutschen, das Wachstum im Durchschnitt aber unter der Potenzialrate von 2,0% bleibt. Im Ergebnis wird sich also das Expansionstempo in den USA tendenziell abschwächen. In der Eurozone dürfte es auf Sicht der nächsten zwölf Monate dagegen spürbar zulegen. Der Wachstumsvorsprung der USA schmilzt also ab. Die Schlussfolgerungen für die Asset Allocation bleiben damit ebenfalls eindeutig: Europäische Assets gewinnen relativ an Attraktivität.

Die erste Marktreaktion ist genau umgekehrt. Die Investoren sehen derzeit den größeren Vorteil der Deals bei den USA, unter anderem auch wegen der steigenden Zolleinnahmen. Entsprechend haben US-Aktien zuletzt outperformt. Dies sollte sich aber im Verlauf der nächsten Wochen wieder ändern. Spätestens wenn in den Daten zu den Verbraucherpreisen und dem Arbeitsmarkt die Zolleffekte stärker sichtbar werden, dürfte sich zeigen, dass der eigentliche Verlierer der Zollpolitik die USA und nicht die Handelspartner sind. Die CPI-Daten vom Juli (werden am 12. August veröffentlicht) dürften in dieser Hinsicht weitere klare Hinweise liefern.

Von Dr. Daniel Hartmann, Chefvolkswirt, Bantleon AG