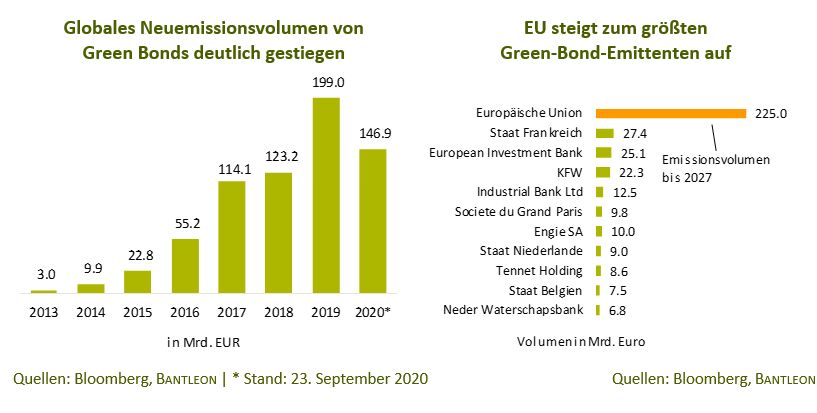

Mit der Emission der ersten grünen Bundesanleihe im Volumen von 6 Mrd. Euro betrat Anfang September die Bundesrepublik Deutschland als »AAA« Emittent den Green-Bond-Markt. Jetzt folgt ein weiterer Emittent mit Top-Bonität: 30% des EU-Wiederaufbaufonds, der ein Volumen von 750 Mrd. Euro hat, sollen in Klimaschutzprojekte fließen. Deshalb plant die EU, Green Bonds im enormen Umfang von 225 Mrd. Euro zu platzieren. Dieses Vorhaben übertrifft das globale Emissionsvolumen grüner Anleihen im Jahr 2019 um etwa 25 Mrd. Euro. Die Anleihen sollen innerhalb der kommenden sieben Jahre emittiert werden – mit Laufzeiten von bis zu 30 Jahren. Mit diesem Volumen nimmt die EU den Platz als größter Green-Bond-Emittent weltweit ein und bestärkt die Vorbildfunktion Europas in puncto Nachhaltigkeit sowie dessen Bekenntnis zu einheitlichen und verbindlichen europäischen Nachhaltigkeitsstandards.

Geringer Renditeabschlag gegenüber konventionellen Anleihen wahrscheinlich

Das ausstehende durchschnittliche Emissionsvolumen konventioneller EU-Anleihen liegt mit etwa 3 Mrd. Euro deutlich unter dem Volumen vergleichbarer supranationaler Emittenten. Der Grund hierfür ist das geringe ausstehende Gesamtvolumen der EU-Anleihen von gerade einmal 50 Mrd. Euro. Mit dem nun deutlich höheren angestrebten Emissionsvolumen dürfte auch die Emissionsgröße einzelner Anleihen wachsen, was zu einer höheren Liquidität dieser Anleihen führen dürfte. Zusätzlich ist derzeit eine überdurchschnittlich hohe Nachfrage nach grünen Anleihen am Markt zu beobachten. Dies wird sich wiederum in Form einer etwas geringeren Rendite der grünen Anleihen gegenüber konventionellen EU-Anleihen spiegeln, was auch bei der kürzlich emittierten grünen Bundesanleihe zu beobachten ist. Sollte die überdurchschnittlich hohe Nachfrage anhalten, dann bietet sich hier aber die Chance auf Kursgewinne.

Europäische Union löst Frankreich als größten Green-Bond-Emittenten ab

Die Republik Frankreich, mit einem Volumen von 27 Mrd. Euro bisher größter Emittent grüner Anleihen, dürfte unter der Annahme eines proportionalen Emissionsfortschritts bereits im ersten Jahr nach Emissionsstart den Status als größter Green-Bond-Emittent verlieren. Aktuellen Berechnungen zufolge wird die EU mit zunehmendem Emissionsfortschritt einen Anteil von bis zu 10% am globalen Green-Bond-Markt einnehmen. Mit zunehmendem Wachstum des Green-Bond-Marktes dürfte dieser Anteil aber wieder schrumpfen.

EUR-Green-Bond-Markt wird Vorsprung gegenüber US-Green-Bond-Markt ausbauen

Da sich keine vergleichbaren Emissionsvorhaben am US-Green-Bond-Markt (derzeit 24% Anteil am globalen Green-Bond-Markt) abzeichnen, wird der Anteil der EUR-Green-Bonds am globalen Green-Bond-Markt (66%) deutlich zunehmen. Darüber hinaus besitzt der EUR-Green-Bond-Markt künftig zwei Benchmark-Emittenten, die höchste Bonität und eine grüne Sekundärmarktkurve haben: So plant die deutsche Bundesfinanzagentur, bis Ende 2021 zusätzlich zur bereits emittierten 10-jährigen grünen Bundesanleihe jeweils eine 2-, 5- und 30-jährige grüne Bundesanleihe zu begeben. Zudem werden EU-Anleihen aufgrund des verhältnismäßig großen Emissionsvolumens und der hohen Bonitätsnote ebenfalls den Status als grüner Referenzzins einnehmen. Diese Eigenschaften erhöhen die globale Bedeutung des EUR-Green-Bond-Marktes.

Fazit: Die gigantische Summe von 225 Mrd. Euro veranschaulicht einerseits den politischen Willen, künftig Investitionen in nachhaltige Projekte zu unterstützen. Anderseits erhöht sie die Bedeutung grüner EUR-Anleihen und lässt diese zu einem festen Bestandteil eines jeden diversifizierten und nachhaltigen Anleihenportfolios werden. Es ist zu erwarten, dass weitere Emittenten in den Green-Bond-Markt vordringen und die überproportional hohe Nachfrage der Investoren mit neuen Emissionen für sich nutzen werden. Anleger, die in den kommenden Jahren vom politischen und regulatorischen Rückhalt profitieren möchten, können dies am besten über Investmentfonds machen: Einzelinvestments sind aufgrund der Mindeststückelung von in der Regel 100.000 Euro schwierig umzusetzen und Anleihen ohne Mindeststückelung haben sehr tiefe oder sogar negative Renditen. Aktive globale Green-Bond-Fonds (am besten mit Währungsabsicherung) hingegen sind bereits mit kleinen Beträgen investierbar und bieten eine gute Diversifikation. Von passiven Green-Bond-Fonds raten wir ab, weil eine eingehende Prüfung der Green Bonds und möglicher Nachhaltigkeitsrisiken unerlässlich ist.

Marcio da Costa, Portfolio Manager SSA & Green Bonds, Bantleon