Größere Überraschungen bleiben aus

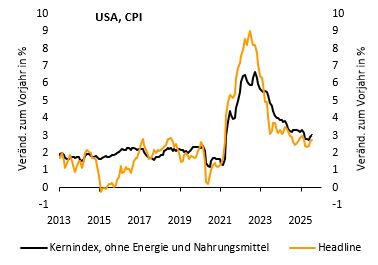

Die Entwicklung der US-Verbraucherpreise hat im Juli nahezu exakt den Erwartungen entsprochen. Demnach legte der Headline-Index um 0,2% und der Kernindex (ohne Energie und Nahrungsmittel) um 0,3% im Vergleich zu Juni zu. Die zweite Nachkommastelle (Headline: 0,20%, Kern: 0,32%) gab den Ausschlag dafür, dass es im Vorjahresvergleich dann doch jeweils zu einer leichten Überraschung nach oben bzw. nach unten kam. So verharrte die Jahresrate des Headline-Index einerseits bei 2,7%, während der Konsensus von 2,8% ausgegangen war. Andererseits legte die Kernrate gleich um zwei Zehntel von 2,9% auf 3,1% zu (Konsensus: 3,0%, Bantleon: 3,1%). Im Ergebnis bewegen sich beide Teuerungsraten seit nunmehr einem Jahr hartnäckig um 3,0% bzw. leicht darunter (vgl. nachfolgende Abbildung) und damit einen vollen Prozentpunkt über dem Inflationsziel der Fed.

Teuerung bei den Dienstleistungen zieht an

Bei den volatilen Komponenten war ein Rückgang der Energiepreisen antizipiert worden, der auch so eingetreten ist (-1,1% im Vormonatsvergleich). Bei Nahrungsmitteln blieb dagegen der erwartete Preisanstieg aus – sie verharrten auf dem Niveau des Vormonats.

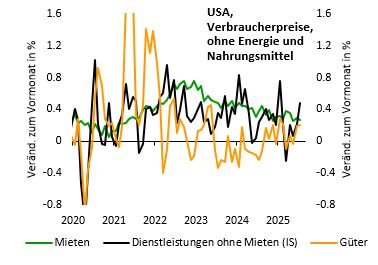

Mit Blick auf den Kernindex hatten wir und der Konsensus vor allem bei den Industriegütern mit einem weiteren kräftigen Preisanstieg wegen der Zolleffekte gerechnet. Stattdessen verteuerten sich jedoch im Juli vor allem die Kern-Dienstleistungen (ohne Mieten, vgl. nachfolgende Abbildung). Das Plus betrug hier im Vormonatsvergleich 0,5% (nach 0,2% im Juni). Allen voran fiel die Gegenbewegung bei Flugtickets (+4,0% nach -0,1%) kräftiger aus als erwartet. Daneben legten aber auch die Preise von Gesundheits- (+0,8%) und einigen Freizeitdienstleistungen (Eintrittspreise: +1,5%) deutlich zu. Bei den Mieten kam es derweil zum wiederholten Mal zu einem Zuwachs um 0,3%. Der Disinflationstrend ist hier sichtlich am auslaufen (vgl. nachfolgende Abbildung).

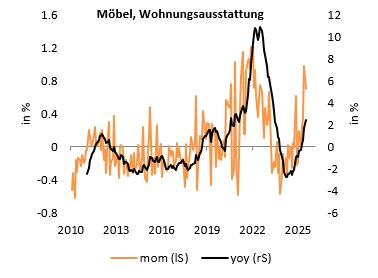

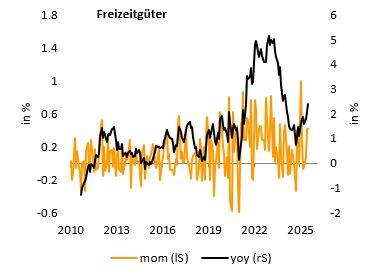

Bei Industriegütern blieb der Preisanstieg mit 0,2% auf dem Niveau des Vormonats. Zwar kam es bei Gebrauchtwagen erstmals seit Monaten zu einer moderaten Verteuerung (+0,5% nach -0,7%). Dafür schwächte sich aber bei Bekleidung der Preisauftrieb wieder ab (+0,1% nach +0,4%). Ungebrochen ist unterdessen der Aufwärtstrend bei Möbeln und Freizeitgütern (z.B. Audio- und Videogeräte oder Sportartikel). In diesen Komponenten zeigt sich der Zolleffekt damit nach wie vor bislang am stärksten (vgl. die beiden nachfolgenden Abbildungen).

Fazit: Zolleffekte immer noch moderat

Wer im Juli bereits den ganz großen Zolleffekt erwartet hat, dürfte leicht enttäuscht sein. Mithin ging der stärkste Teuerungseffekt dafür im vergangenen Monat von der »falschen« Komponente aus – den Dienstleistungen. Bei den Industriegütern bewegt sich die aktuelle Teuerung mit annualisiert rund 2,5% zwar auf höherem Niveau als in früheren Jahren, die Dynamik fällt aber angesichts der stark gestiegenen Importzölle immer noch recht moderat aus. Dies liegt an der nach wie vor gedämpften Preisentwicklung bei Bekleidung und Neuwagen.

Wir gehen allerdings davon aus, dass die eigentliche Preisüberwälzung aus den Importzöllen erst noch aussteht. Der Höhepunkt dürfte im Herbst liegen. Viele Unternehmen haben bis zuletzt abgewartet, wie sich die Lage an der Zollfront entwickelt und haben noch auf alte Lagerbestände zurückgegriffen. Mit Blick voraus rechnen einige Beobachter indes sogar damit, dass es an Thanksgiving und im Weihnachtgeschäft zu Warenengpässen kommen könnte, da sich viele Importeure (wegen der Strafzölle) mit Bestellungen zuletzt zurückgehalten haben.

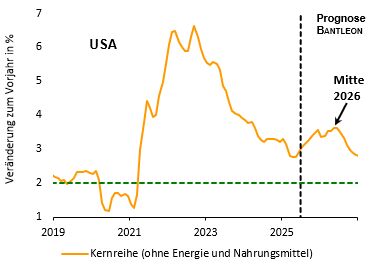

Wir halten daher auch an unserer Prognose fest, dass in den nächsten Monaten der Kernindex der Verbraucherpreise weiter um 0,3% bis 0,4% pro Monat zulegen wird und in der Folge die Jahresrate auf 3,5% bzw. 3,6% ansteigen sollte (vgl. nachfolgende Abbildung). Für die Fed bleibt in Anbetracht dessen die künftige Zinspolitik ein Balanceakt. Eine weitere Abschwächung am Arbeitsmarkt ist notwendig, um – trotz der anziehenden Teuerung – Zinssenkungen zu rechtfertigen. Da aus unserer Sicht das Wachstum im 2. Halbjahr 2025 erkennbar unter der Potenzialrate (2,0%) bleibt und sich zuletzt immer mehr Fed-Mitglieder für geldpolitische Lockerungen ausgesprochen haben, sind moderate Leitzinssenkungen um jeweils 25 Basispunkte auf den nächsten drei Sitzungen in unseren Augen das wahrscheinlichste Szenario.

Von Dr. Daniel Hartmann, Chefvolkswirt, Bantleon AG