BLS-Bericht schockt mit Abwärtsrevisionen

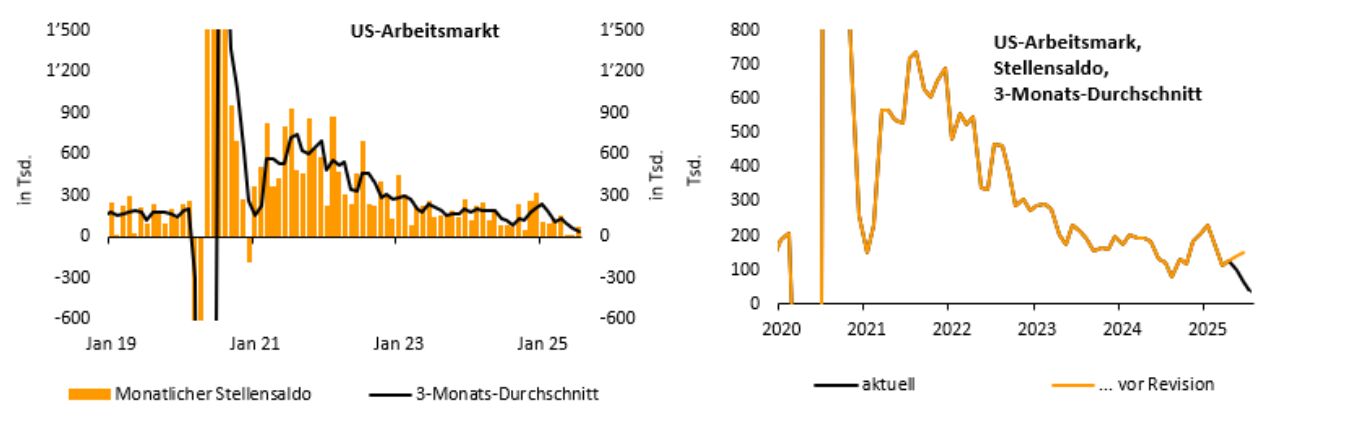

Was lange Zeit befürchtet wurde, ist nunmehr eingetreten: Der US-Arbeitsmarktbericht des Bureau of Labor Statistics zeigt im Juli erstmals seit langer Zeit besorgniserregende Schwächesignale. Dies trifft weniger auf den gerade abgelaufenen Monat zu. Mit 73.000 neu geschaffenen Stellen lag das Beschäftigungsplus im Juli zwar unter dem Konsensus (104.000, Bantleon: 120.000), fiel aber immer noch ordentlich aus. Der eigentliche Schock sind die Abwärtsrevisionen in den beiden Vormonaten um zusammen 258.000. Mithin pendelte der Stellensaldo im Mai (+19.000) und Juni (+15.000) nahe der Nulllinie. In der Folge sackte der 3-Monats-Durchschnitt auf magere 35.000 ab (vgl. nachfolgende Abbildung links). Das ist der niedrigste Stand seit der Corona-Pandemie und außerhalb von Rezessionen ein äußerst niedriger Wert. Schien vor den Revisionen mit einem 3-Monats-Durchschnitt von 150.000 noch alles in bester Ordnung zu sein, präsentiert sich nunmehr mit einem Schlag ein völlig anders Bild (vgl. nachfolgende Abbildung rechts).

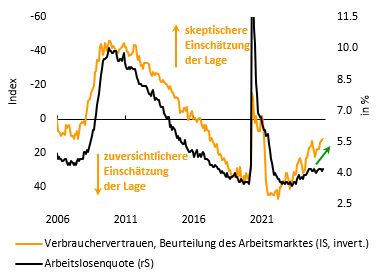

Monatliche Stellenschaffungen von unter 50.000 reichen überdies im Normallfall nicht aus, um das zusätzlich auf den Markt strömende Arbeitsangebot zu absorbieren. Es verwundert daher nicht, dass auch die Arbeitslosenquote von 4,1% auf 4,2% (genauer: 4,248%) angestiegen ist. Sie läge vermutlich bereits jetzt schon höher, wenn derzeit nicht das Arbeitsangebot zurückgehen würde. Letzteres ist eine Folge der Trump’schen Immigrationspolitik, die auf einen nahezu vollkommenen Einwanderungsstopp hinausläuft. In der Landwirtschaft und Gastronomie werden daher bereits händeringend Arbeitskräfte gesucht. Gemäß Haushaltsumfrage ist das Arbeitsangebot seit April um 800.000 Personen geschrumpft. Andere Arbeitsmarktindikatoren wie der Diffusionsindex aus der Verbrauchervertrauensumfrage des Conference Board (»Jobs plentiful« versus »hard to get«) deuten denn auch schon auf eine angespanntere Lage am Arbeitsmarkt hin, als es die immer noch recht niedrige Arbeitslosenrate suggeriert (vgl. nachfolgende Abbildung).

Obwohl die Beschäftigungsnachfrage der Unternehmen nachlässt, aber gleichzeitig an einigen Stellen Arbeitskräftemangel herrscht, ist an der Lohnfront derzeit noch keine Entspannung in Sicht. Die Jahresrate der durchschnittlichen Stundenlöhne ist vielmehr im Juni von 3,8% auf 3,9% angestiegen. Sie beschreibt damit seit Monaten einen Seitwärtstrend auf hohem Niveau.

Die große Frage ist natürlich, woher die Abwärtsrevisionen resultierten. Die deutlichste Korrektur nach unten erfolgte im öffentlichen Sektor, das Juni-Plus wurde hier z.B. von 73.000 auf 11.000 gesenkt, das Mai-Ergebnis von +7.000 auf -50.000. Offensichtlich konnten insbesondere zahlreiche Städte und Bezirke weniger Schulpersonal einstellen als zunächst geplant. Darüber hinaus gab es aber auch beim Groß- und Einzelhandel sowie der Logistik weniger Stellenschaffungen als zunächst gemeldet.

Die Tür zu Leitzinssenkungen wurde weit aufgestoßen

Alles in allem spiegeln die jüngsten Daten eine spürbare Verschlechterung der Arbeitsmarktlage wider. Mit einem Trend der Stellenschaffungen von unter 50.000 befindet sich der Arbeitsmarkt – anders als von Jerome Powell noch am Mittwoch behauptet – nicht mehr im Gleichgewicht. Vielmehr deuten die Zahlen auf eine wirtschaftliche Stagnation hin. Die immer noch vergleichsweise niedrige Arbeitslosenquote dürfte die Lage derzeit in zu positivem Licht erscheinen lassen – wegen des schrumpfenden Arbeitsangebots.

Blicken wir nach vorne, ziehen noch weitere dunkle Wolken auf. So hatten gerade im öffentlichen Dienst zahlreiche Angestellte bis September eine Galgenfrist bis zu ihrem endgültigen Abgang erhalten. Im Herbst sollte das Minus bei den staatlichen Stellenschaffungen somit nochmals an Schwung gewinnen. Auch die konsumnahen Dienstleistungssektoren dürften sich derzeit beim Personalaufbau zurückhalten. Schließlich werden die kräftig angehobenen Importzölle noch zu unangenehmen Preissteigerungen führen, die den Konsumenten Kaufkraft entziehen. Wir rechnen zwar nach wie vor mit keiner Rezession, aber das Expansionstempo der US-Wirtschaft dürfte im 2. Halbjahr noch schwach bleiben.

Eine weitere Konsequenz der Juli-Arbeitsmarktzahlen besteht darin, dass der Weg zu Leitzinssenkungen der Fed im September vorgezeichnet ist. Powell hatte diese Woche deutlich gemacht, dass die US-Notenbank reagiert, sobald sich Abwärtsrisiken am Arbeitsmarkt materialisieren. Dies ist nunmehr geschehen. Sollte der August-Arbeitsmarktbericht nicht erneut eine 180-Grad-Wende vollziehen und Aufwärtskorrekturen mit sich bringen, wird die Fed die Leitzinsobergrenze von 4,50% auf 4,25% absenken. Liegt das Stellenplus erneut unter 50.000, ist sogar ein 50-Bp-Schritt wahrscheinlich. Da sich die Lage, wie oben geschildert, kurzfristig nicht verbessern dürfte, erwarten wir im Oktober und Dezember zwei weitere Leitzinssenkungen um je 25 Bp. Die Obergrenze der Fed-Funds-Rate sollte damit am Jahresende bei 3,50% bis 3,75% liegen, womit wir unsere Leitzinsprognose um 25 Bp nach unten angepasst haben.

Von Dr. Daniel Hartmann, Chefvolkswirt, Bantleon AG