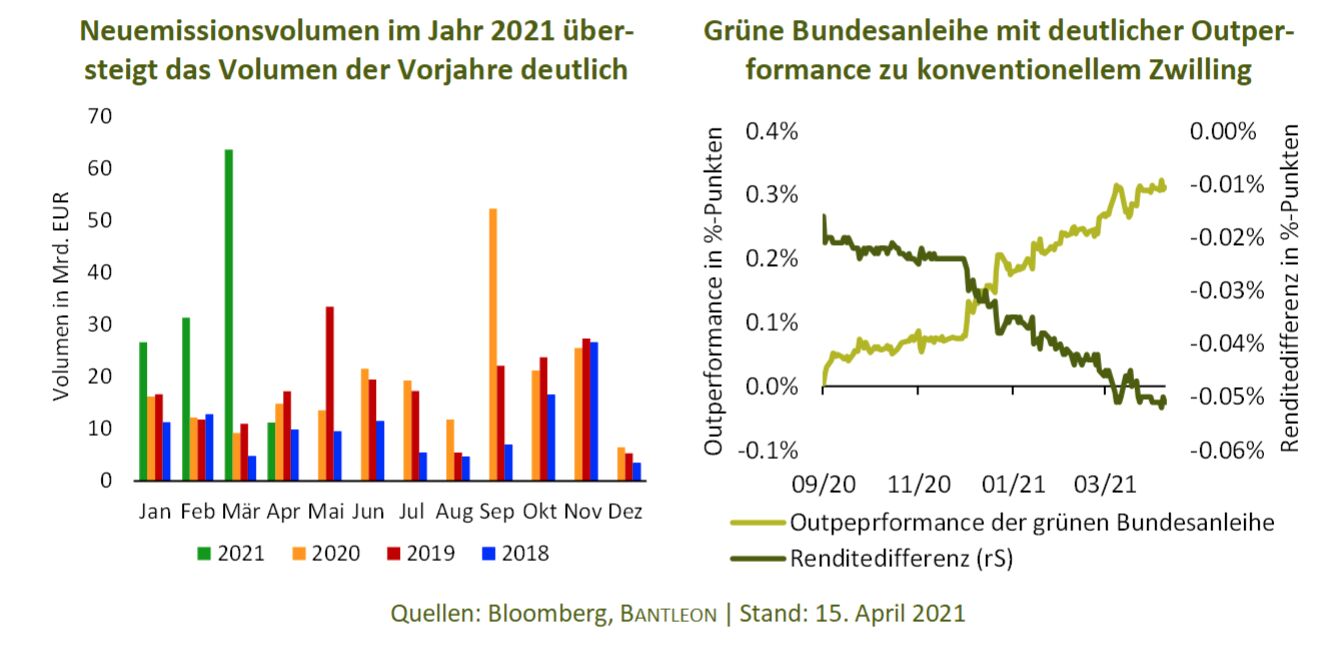

Die Emissionsgeschwindigkeit am Green-Bond-Markt hat auch im laufenden Jahr weiter zugenommen. Bis Mitte April wurde global ein Volumen von 130 Milliarden Euro und damit 2,5-mal so viel wie im Vorjahreszeitraum begeben. Im März wurde mit dem 7-fachen Volumen gegenüber dem Vorjahr ein neuer Wachstumsrekord verzeichnet. Dazu haben vor allem die Emissionen grüner Staatsanleihen des französischen und des italienischen Staates im Umfang von 7 Milliarden und 8,5 Milliarden Euro beigetragen. Zudem war das Emissionsvolumen im Vorjahresmonat bedingt durch die Coronavirus-Pandemie deutlich schwächer ausgefallen. Insgesamt stehen derzeit global 880 Milliarden Euro an grünen Anleihen aus, etwa 5% des breiten europäischen Anleihenmarktes. Ein wich-tiger Treiber für das starke Marktwachstum ist, dass die Emission von Green Bonds in vielen Fällen zu einer Win-win-Situation für Emittenten und Investoren geworden ist.

Refinanzierung über Green Bonds mittlerweile für einige Emittenten günstiger – dank Greenium

Der Vergleich der Renditen ausstehender Anleihen zeichnet ein uneinheitliches Bild: Während die Green Bonds einiger Emittenten auf dem Niveau konventioneller Anleihen rentieren, sind bei anderen Emittenten Renditeabschläge von mehreren Basispunkten erkennbar (Greenium). Dies scheint insbesondere bei Emittenten und Laufzeiten der Fall zu sein, die lediglich wenige Green Bonds aus-stehend haben oder aus Investorensicht sehr attraktive Laufzeiten begeben. Beides ist bei der 10-jährigen deutschen Zwillingsanleihe der Bundesrepublik Deutschland der Fall. Die Anleihen haben eine Laufzeit von 10 Jahren und sind aufgrund des innovativen Zwillingskonzepts besonders attraktiv. Das neue Zwillingskonzept ermöglicht aufgrund der identischen Ausgestaltung der grünen und der konventionellen Anleihe einen exakten Vergleich der Renditedifferenz. Im September 2020 wurde die grüne Anleihe nur noch mit einem Renditeabschlag von etwa 1 Basispunkt zum konventionellen Pendant begeben. Der Abschlag ist sukzessive um weitere 4 Basispunkte gestiegen, sodass die grüne Bundesanleihe nun 5 Basispunkte tiefer rentiert. Für die Bundesfinanzagentur bedeutet dies, dass sich die Bundesrepublik Deutschland im 10-jährigen Laufzeitbereich um 0,05%-Punkte günstiger über Green Bonds refinanzieren kann als über konventionelle Anleihen.

Investoren profitierten jüngst von einer nachfragebedingten Outperformance grüner Anleihen

Bereits bei Emission der grünen 10-jährigen Bundesanleihe hatte sich eine Differenz von 1 Basispunkt gebildet. Investoren waren bereit, für die positive Umweltwirkung und die nachhaltige Eigenschaft auf Rendite zu verzichten. Tatsächlich konnten Investoren seit der Emission trotz tieferer Rendite eine Outperformance mit dem Green Bond erzielen, die aus der weiter rückläufigen Renditedifferenz, dem Greenium, entstanden ist. Genau genommen konnten Investoren, die an der Neuemission teilgenommen haben, seither eine Outperformance von 0,3%-Punkten gegenüber der konventionellen Anleihe erwirtschaften. Das scheint absolut betrachtet sehr wenig zu sein, ist angesichts der ohnehin sehr tiefen Zinsniveaus aber ein beachtlicher Wert. Erklären lässt sich dies mit der über-proportional hohen Nachfrage nach grünen Anleihen, der attraktiven 10-jährigen Laufzeit und dem Top-Rating »AAA« der Bundesrepublik Deutschland.

Investoren können noch vom Green-Bond-Trend profitieren

Auch wenn der Green-Bond-Markt bereits seit einigen Jahren dynamisch wächst, befindet er sich noch in einem relativ frühen Stadium. So bewegt sich der Renditeabschlag bei den meisten etablierten Emittenten wie der Kreditanstalt für Wiederaufbau und der Europäischen Investitionsbank bei lediglich 1 bis 3 Basispunkten. Perspektivisch sind auch Renditeabschläge im zweistelligen Basispunktebereich denkbar – mit entsprechendem Outperformancepotenzial. Zudem gibt es noch keine einheitliche und verbindliche Green-Bond-Definition. Diese wird in der EU erst in den kommenden Monaten mit der EU-Taxonomie entstehen. Nachfrageseitig kommt der Trend erst richtig in Gang. So planen mehrere Zentralbanken, darunter die EZB, ihr Asset-Portfolio nachhaltiger zu gestalten. Die Bank für Internationalen Zahlungsausgleich hat hierfür bereits einen Green-Bond-Fonds lanciert. Angebotsseitig schaffen die tieferen Refinanzierungskosten der Green Bonds neue Anreize für diejenigen Emittenten, die bisher aufgrund der erhöhten Offenlegungs- und Transparenzpflichten gezögert haben, Green Bonds zu begeben. Die bisherige Entwicklung ist also erst die Spitze des Eisberges und damit der Beginn eines Nachhaltigkeitstrends, der uns den nächsten Jahrzehnten begleiten wird. Die Outperformance grüner Anleihen dürfte sich damit fortsetzen. Profitieren können Anleger davon unter anderem mit dem Publikumsfonds BANTLEON SELECT GREEN BONDS.

Marcio da Costa, Portfolio Manager SSA & Green Bonds, Bantleon