Ende April sorgte die IG Metall mit einer Lohnforderung von 8,2% für Schlagzeilen. Sie betrifft die anstehenden Tarifverhandlungen in der Eisen- und Stahlindustrie Nordwest und Ost mit ihren rund 90.000 Beschäftigten. Wir wollen in der folgenden Analyse beleuchten, ob das der Startschuss für breit angelegte, massive Lohnsteigerungen in Deutschland ist und ob somit die von der Notenbank gefürchtete Lohn-Preis-Spirale in Gang gesetzt wird.

Auf den ersten Blick mag die Forderung nach gut 8% mehr Lohn ungewöhnlich hoch erscheinen. Insbesondere, da sich deutsche Arbeitnehmer in den vergangenen Jahren den Ruf erworben haben, auch mit bescheidenen Lohnzuwächsen zufrieden zu sein. Nicht ohne Grund ist das Wort »Lohnzurückhaltung« inzwischen weit über die Grenzen der Bundesrepublik ein Begriff.

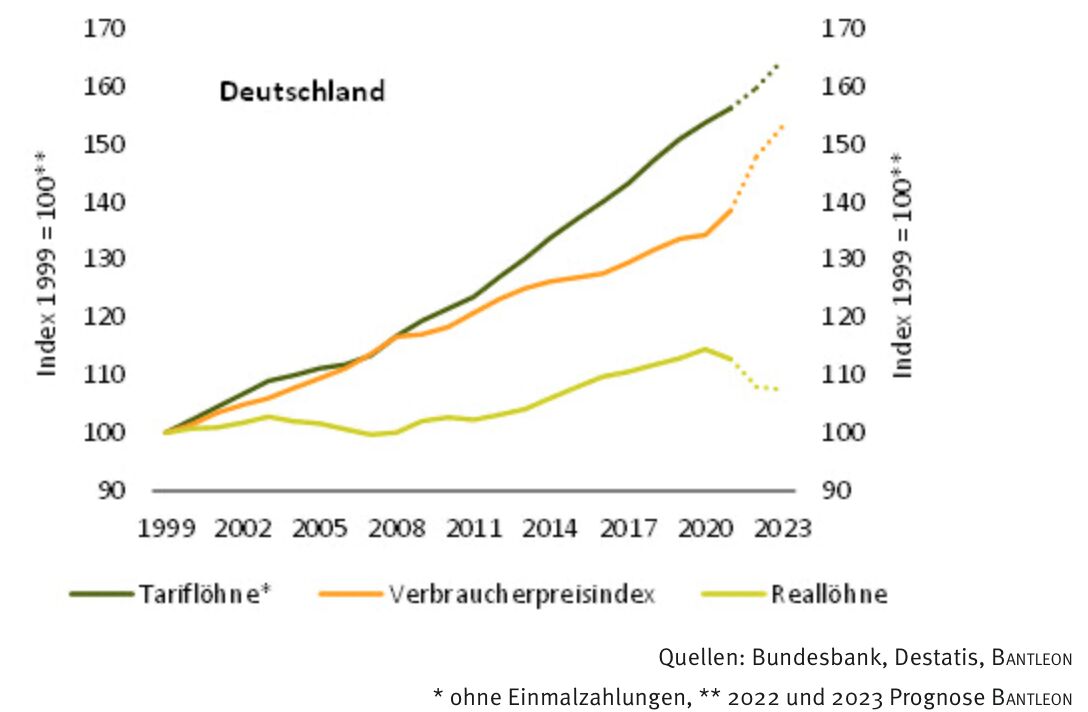

Abb. 1: Das bis 2020 erarbeitete reale Lohnplus schmilzt derzeit dahin

Die Tarifverdienste sind hierzulande in den Jahren 2000 bis 2021 durchschnittlich nur um 2,1% jährlich gestiegen. Das grösste Plus der vergangenen 22 Jahre gab es 2008 mit 3,0%. Das nicht gerade üppige Lohnplus in den zurückliegenden zwei Jahrzehnten relativiert sich jedoch, wenn man die Entwicklung der Verbraucherpreise im selben Zeitraum berücksichtigt. Gemessen am nationalen Verbraucherpreisindex haben diese zwischen 2000 und 2021 im Durchschnitt nur um 1,5% pro Jahr zugelegt. Real stand für die Beschäftigten seit 2000 somit immerhin ein Lohnzuwachs von 12,8% zu Buche (vgl. Abbildung 1).

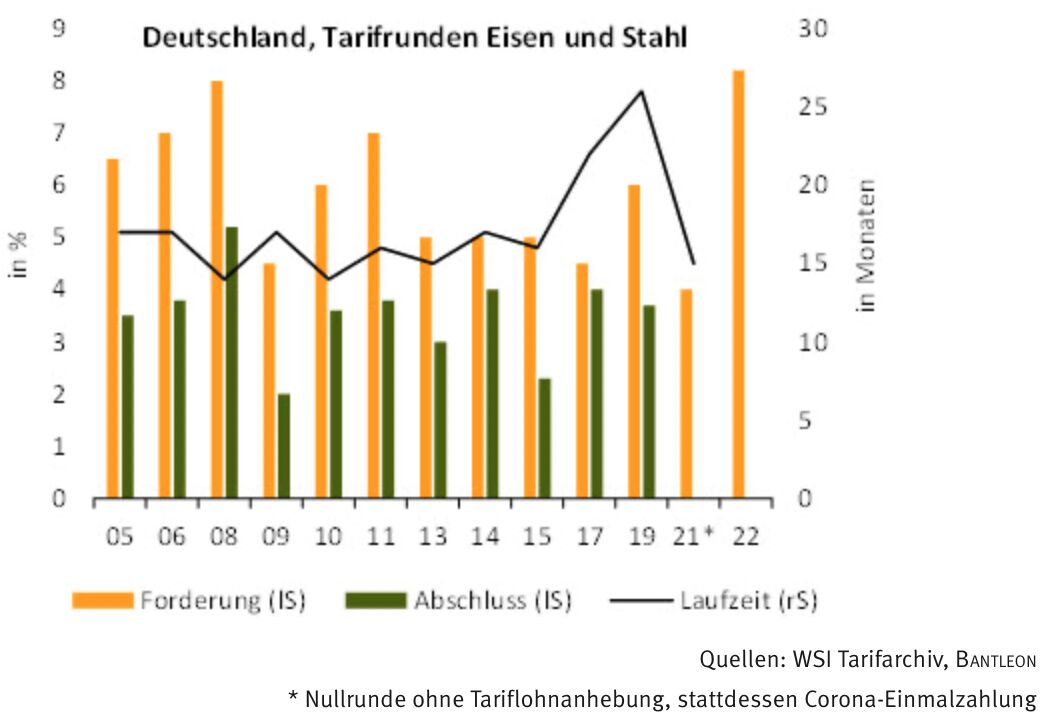

Abgesehen davon muss die aktuelle Lohnforderung der IG Metall von 8,2% in den Kontext früherer Tarifrunden gesetzt werden. In der Eisen- und Stahlindustrie lagen die von der Gewerkschaft angepeilten Tarifabschlüsse auch in der Vergangenheit signifikant höher als in anderen Branchen. In die Lohnverhandlungen des Jahres 2008 beispielsweise ging die IG Metall mit dem Ziel einer Gehaltssteigerung von 8,0% (vgl. Abbildung 2).

Abb. 2: Die Chancen auf einen hohen Abschluss stehen gut wie lange nicht

Die höheren Forderungen haben sich zwar auch in kräftigeren Lohnzuwächsen niedergeschlagen – zwischen 2005 und 2020 nahmen die Tariflöhne in der Eisen- und Stahlindustrie um 46,6% zu, die gesamtwirtschaftlichen Tarifverdienste dagegen »nur« um 39,7% – die Abschlüsse blieben aber regelmässig klar hinter den ambitionierten Zielen zurück. In den elf Tarifrunden zwischen 2005 und 2019 lag der Abschluss im Durchschnitt bei 61% der Forderung, wobei die Bandbreite der Abschlüsse zwischen 44% und 89% lag (vgl. Abbildung 2).

Hierbei ist allerdings die unterschiedliche Laufzeit der Tarifverträge nicht berücksichtigt. Zwar lag der Forderung der IG Metall in der Regel eine Geltungsdauer von 12 Monaten zugrunde, die am Ende vereinbarte Gültigkeit der Tarifabschlüsse war jedoch immer länger und lag im Median bei 16,5 Monaten (Spannbreite von 14 bis 26 Monaten, vgl. Abbildung 2). Um die Abkommen vergleichbar zu machen, müssen sie daher um die verschiedenen Laufzeiten bereinigt werden. Die so abgeleiteten Abschlüsse liegen zwischen 28% und 56% der ursprünglichen Forderung.

Unserer Ansicht nach stehen die Chancen gut, dass das Verhandlungsergebnis in dieser Tarifrunde am oberen Ende der genannten Bandbreite liegt. Denn es gibt einige Gründe, die dafürsprechen, dass die Gewerkschaft ein sattes Plus herausholen wird.

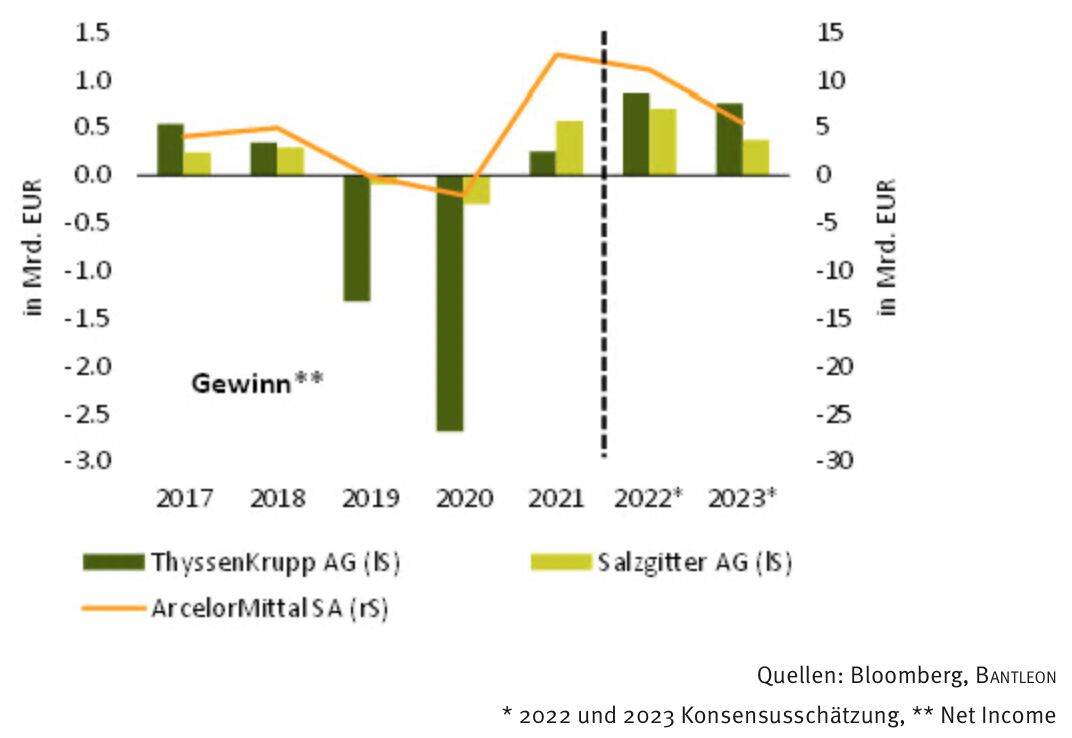

Abb. 3: In der Eisen- und Stahlindustrie verdienen die Unternehmen aktuell gut

An erster Stelle ist die enorm hohe Inflation zu nennen. Nach 3,1% im Jahr 2021 wird die Teuerungsrate in diesem Jahr voraussichtlich bei knapp 7,0% liegen. Für 2023 zeichnet sich ein Anstieg der Verbraucherpreise um 3,5% ab. Damit wird 2022 und 2023 ein Grossteil des Reallohnzuwachses der 15 vorhergehenden Jahre aufgefressen (vgl. Abbildung 1). Die IG Metall hat bei Ankündigung ihrer Lohnforderung für die Eisen- und Stahlbranche denn auch wenig überraschend die stark gestiegenen Verbraucherpreise als Begründung ins Feld geführt.

Zweitens hat die Eisen- und Stahlindustrie ein sehr erfolgreiches Geschäftsjahr hinter sich. Unternehmen wie ThyssenKrupp, Salzgitter und ArcelorMittal haben von den stark gestiegenen Rohstoffpreisen profitiert und 2021 einen ordentlichen Gewinnzuwachs verbucht. Für das laufende Jahr kündigt sich erneut ein sehr erfreuliches Ergebnis an (vgl. Abbildung 3). So nennt die IG Metall die gute Geschäftslage denn als weitere Begründung für das geforderte Lohnplus.

Drittens schliesslich hatte die Gewerkschaft bei der vergangenen Tarifrunde im Jahr 2021 unter dem Eindruck der Corona-Pandemie einem Abschluss ohne Anhebung der Tariflöhne zugestimmt. Stattdessen wurde mit den Arbeitgebern eine einmalige Corona-Prämie in Höhe von 500 Euro vereinbart (vgl. Abbildung 2). Wird diese im Juni nicht erneuert oder durch eine entsprechende Anhebung der Tariflöhne ersetzt, käme das einer Lohnkürzung gleich.

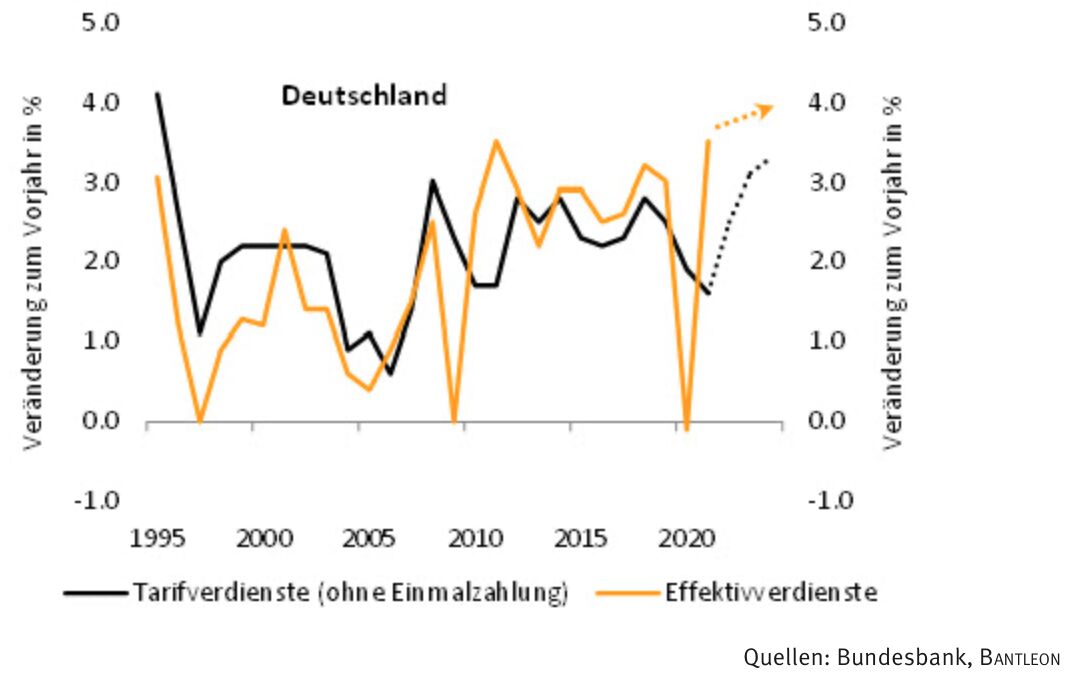

Abb. 4: Effektiv bleibt den Arbeitnehmern noch mehr in der Tasche

Aus den genannten Gründen rechnen wir damit, dass die IG Metall bei dieser Tarifrunde für die Eisen- und Stahlindustrie auf ein Jahr gerechnet etwa 50% bis 60% ihrer Forderung durchsetzen wird. Das wäre ein Plus zwischen 4,0% und 5,0%. Da die vereinbarte Laufzeit des Abschlusses jedoch wieder bei etwa 17 Monaten liegen dürfte, halten wir es für wahrscheinlich, dass die Gewerkschaft am Ende ein Verhandlungsergebnis von deutlich mehr als 5% wird präsentieren können. Bei einer etwas längeren Laufzeit könnte auch eine Sechs vor dem Komma stehen.

Mit einem solchen Ergebnis wäre ein Pflock eingeschlagen, an dem sich die Gewerkschaften bei den bis Ende 2023 anstehenden Tarifverhandlungen orientieren würden. Das gilt insbesondere für die Metall- und Elektroindustrie mit mehr als 3,5 Mio. Beschäftigten, deren Tarifvertrag im Herbst dieses Jahres ausläuft. Im kommenden Jahr stehen überdies Lohnverhandlungen für die Beschäftigten im öffentlichen Dienst des Bundes und der Gemeinden sowie der Länder an. Dabei geht es um in Summe 3,3 Mio. Beschäftigte.

Wir gehen mithin davon aus, dass die Tariflöhne in Deutschland 2023 und 2024 jeweils um 3% bis 4% zulegen werden. 2022 wird das Plus mit etwa 2,5% darunterliegen, da der grösste Teil der Lohnabschlüsse bereits 2021 – noch im Schatten der Corona-Pandemie – verhandelt wurde. Die tatsächlichen Einkommen der Arbeitnehmer, die sogenannten Effektivverdienste, werden in den nächsten Jahren sogar noch stärker steigen (vgl. Abbildung 4). Sie berücksichtigen neben den tariflichen Lohnsteigerungen auch aussertarifliche Zulagen und individuelle Gehaltsvereinbarungen wie Boni und Prämien. Die Effektivverdienste haben seit 2010 erkennbar stärker zugelegt als die Tariflöhne.

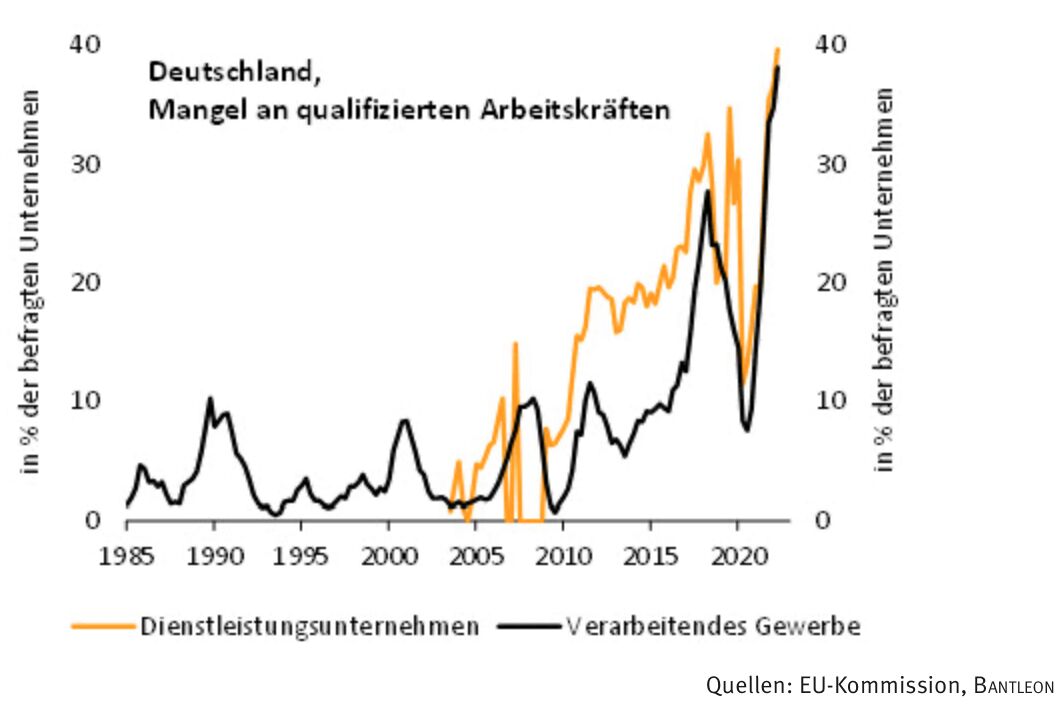

Abb. 5: Es wird für Unternehmen immer schwieriger, qualifiziertes Personal zu finden

Die Perspektiven hinsichtlich ordentlicher Lohnzuwächse sind auch mittel- bis langfristig äusserst günstig. Am Arbeitsmarkt findet derzeit eine Machtverschiebung in Richtung Arbeitnehmer statt. So beklagen deutsche Unternehmen bereits jetzt einen Rekordmangel an geeigneten Arbeitskräften. Gemäss der jüngsten Umfrage der EU-Kommission gaben im April jeweils knapp 40% der teilnehmenden Unternehmen aus dem verarbeitenden Gewerbe bzw. dem Dienstleistungssektor an, ihre Geschäftstätigkeit leide darunter, nicht in ausreichendem Mass qualifiziertes Personal zu finden (vgl. Abbildung 5). Während dieser Fachkräftemangel bis Anfang der 2010er- Jahre zyklisch bedingt war und nur einen kleinen Teil der Unternehmen betraf, ist er mittlerweile in der Breite der Wirtschaft angekommen und hat sich zu einem strukturellen Problem entwickelt.

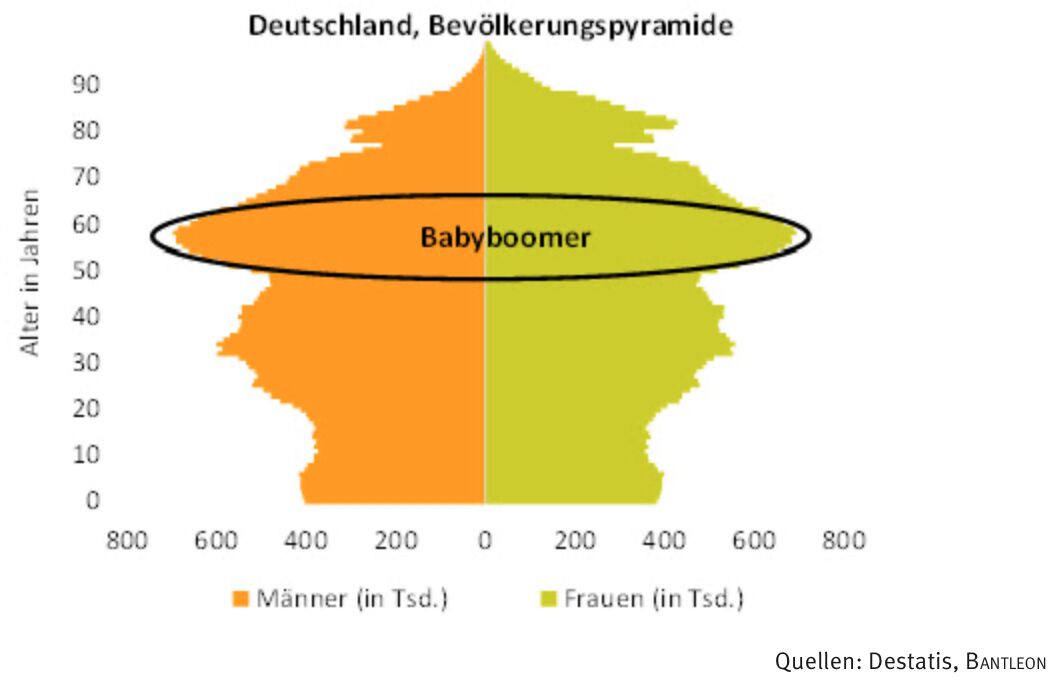

Abb. 6: Der Renteneintritt der Babyboomer wird die Knappheiten am Arbeitsmarkt verschärfen

Dabei steht der Fachkräftemangel erst am Anfang. In den nächsten 15 Jahren gehen die geburtenstarken Jahrgänge der 1960er-Jahre, die sogenannten Babyboomer, in Rente. Viele erfahrene und qualifizierte Arbeitnehmer stehen dem Arbeitsmarkt dann nicht mehr zur Verfügung (vgl. Abbildung 6).

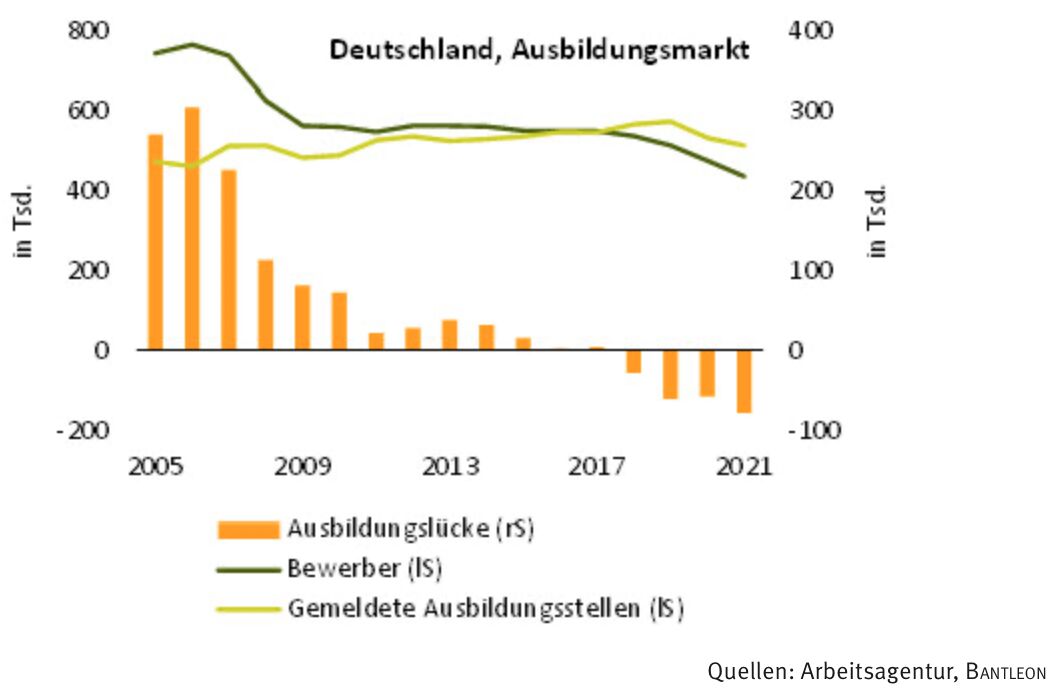

Abb. 7: Auch Nachwuchskräfte sind rar

Gleichzeitig mangelt es an Nachwuchs. Laut der Bundesagentur für Arbeit konnten 2021 mehr als 12% der gemeldeten Ausbildungsplätze nicht besetzt werden. Das entspricht etwa 63.000 offenen Lehrstellen. Damit setzt sich ein Trend fort, der bereits Mitte der 2000er-Jahre begonnen hatte: Einer in etwa gleich bleibenden Anzahl von Lehrstellen stehen immer weniger Bewerber gegenüber. Noch im Jahr 2006 kamen auf gut 459.000 Lehrstellen über 763.000 Bewerber. 2021 lag das Verhältnis bei 511.300 zu 433.500 (vgl. Abbildung 7).

Ein weiterer Aspekt, der den Arbeitnehmern insbesondere im deutschen verarbeitenden Gewerbe in den nächsten Jahren in die Hände spielt, ist der Trend zur Deglobalisierung. Der Doppelschlag aus Pandemie und Ukraine-Krieg hat vielen heimischen Unternehmen schmerzlich vor Augen geführt, welch gravierende Auswirkungen die Störung der fein austarierten Lieferketten hat. Der Anreiz, Produktionsstandorte wegen hoher Lohnkosten ins (ferne) Ausland zu verlagern, dürfte angesichts der aktuellen Probleme deutlich an Attraktivität verlieren. Zumal die Löhne in den ehemaligen »Billiglohnländern« in den vergangenen zehn Jahren massiv gestiegen sind und sich der Kostenvorteil dadurch erheblich verringert hat.

Deutsche Arbeitnehmer haben sich in den vergangenen 20 Jahren mit relativ bescheidenen Lohnzuwächsen zufriedengegeben. Dank der niedrigen Inflation blieb ihnen dennoch ein ordentliches reales Lohnplus. Infolge des gegenwärtigen Inflationsschubs droht dieses nun aber wieder in grossen Teilen wegzuschmelzen.

Bei den anstehenden Lohnverhandlungen werden die Gewerkschaften daher erkennbar grössere Gehaltssteigerungen herausholen wollen als in den vergangenen Jahren. Ihre Chancen dabei stehen unseres Erachtens gut. Zum einen hatten sie sich 2020 und 2021 angesichts der Corona-Pandemie in Zurückhaltung geübt und fordern dafür nun einen Ausgleich. Insbesondere da viele Unternehmen auf ein sehr erfolgreiches Geschäftsjahr 2021 zurückblicken und sich auch für das laufende Jahr gute Unternehmensergebnisse abzeichnen. Das drückt sich auch in der beabsichtigten Dividendenzahlung der 100 grössten börsennotierten deutschen Unternehmen aus, die für 2021 rund 57 Mrd. EUR und damit so viel wie nie zuvor an ihre Aktionäre ausschütten wollen. Statt um 2% pro Jahr dürften die Löhne in den nächsten Jahren daher um 3% bis 4% zulegen.

Es gibt darüber hinaus zahlreiche Gründe anzunehmen, dass der Lohndruck dauerhaft zunimmt, denn am Arbeitsmarkt findet derzeit eine Machtverschiebung in Richtung Arbeitnehmer statt. Bereits jetzt sind Arbeitskräfte knapp. Der Renteneintritt der Babyboomer und mangelnder Nachwuchs werden das Problem des Fachkräftemangels in den kommenden zehn Jahren noch verschärfen.

Gleichzeitig nimmt die Attraktivität, Produktionsstätten ins Ausland zu verlagern, ab. Corona-Pandemie und Ukraine-Krieg dürften hier bei vielen Unternehmen zu einem Umdenken führen.

Das stärkere Lohnwachstum sollte sich auch in einer höheren Verbraucherpreisinflation insbesondere bei Dienstleistungen niederschlagen. In Kombination mit verstärkten Klimaschutzbemühungen, dauerhaft höheren Energiepreisen, steigenden Kosten infolge der Deglobalisierung und einer auf absehbare Zeit expansiven Fiskalpolitik zeichnet sich mithin auch bei den Konsumentenpreisen eine »neue Welt« ab. Statt wie im vergangenen Jahrzehnt beharrlich unterhalb des Inflationsziels der EZB zu liegen, dürfte sich die Inflationsrate in Deutschland und der Eurozone in Zukunft tendenziell oberhalb von 2% einpendeln. Damit geht auch die Phase niedriger bzw. negativer Leitzinsen vorbei. Mithin dürften dem Investor bei hochqualitativen Staats- und Unternehmensanleihen schneller als bis vor Kurzem gedacht wieder Renditen von 2% bis 3% winken.

Jörg Angelé, Senior Economist der BANTLEON BANK AG