Nachdem die Leitzinsen in der Eurozone seit 2011 nicht mehr angehoben wurden, hat es die EZB mit Zinserhöhungen nun auf einmal sehr eilig. Auf den überraschend grossen Zinsschritt im Juli um +50 Bp folgte im September eine noch stärkere Anhebung um 75 Bp. Und das obwohl EZB-Präsidentin Christine Lagarde noch Ende 2021 gesagt hatte, es sei sehr unwahrscheinlich, dass die Leitzinsen 2022 überhaupt steigen.

Hinter der geldpolitischen 180-Grad-Wende steckt in erster Linie die massive Fehleinschätzung der Inflationsentwicklung durch die Währungshüter. Noch im März dieses Jahres waren sie davon ausgegangen, dass die Inflationsrate in der Eurozone 2023 und 2024 mit 2,1% bzw. 1,9% dem mittelfristigen Inflationsziel der Notenbank in Höhe von 2,0% entsprechen wird. Nur sechs Monate später liegen die Prognosen bei 5,5% bzw. 2,3%.

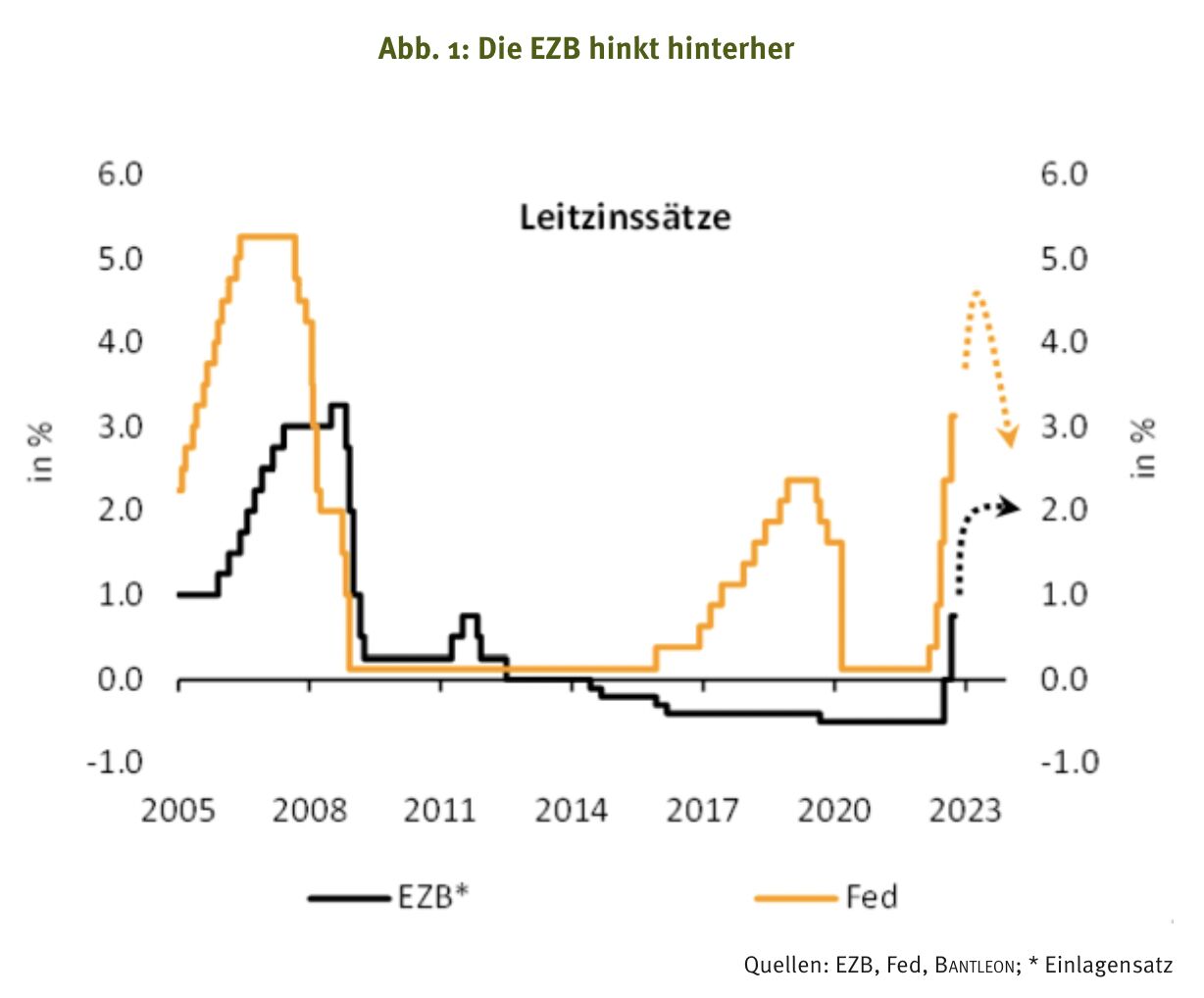

Davon abgesehen setzt die US-Notenbank Fed die EZB mit ihren Zinsanhebungen merklich unter Druck. Jenseits des Atlantiks wurde der Leitzins seit März bereits um 300 Bp in die Höhe getrieben, weitere Anhebungen bis zum Jahresende auf 4,50% sind sehr wahrscheinlich (vgl. Abbildung 1). In der Folge ist der Euro gegenüber dem Dollar stark unter Druck geraten und hat seit Beginn dieses Jahres bereits rund 12,0% an Wert verloren. Aus Sicht der EZB ist das eine unerwünschte Entwicklung, da sich insbesondere die vornehmlich in Dollar abgerechneten Importe von Rohstoffen verteuern und so zusätzlichen Inflationsdruck erzeugen.

Die EZB hat mithin allen Grund, weiter an der Zinsschraube zu drehen. Was die EZB-Präsidentin bisher allerdings schuldig blieb, ist eine Orientierung, wohin es mit den Zinsen eigentlich gehen soll. Lagarde hatte im Anschluss an das EZB-Ratstreffen Mitte September lediglich angekündigt, die Leitzinsen würden bei den nächsten Treffen weiter angehoben werden. Die Grössenordnung der Zinsschritte soll dabei in Abhängigkeit der jeweiligen Datenlage erfolgen.

Welches konkrete Zinsniveau die EZB anstrebt, um das Erreichen des eigenen mittelfristigen Inflationsziels zu gewährleisten, blieb allerdings offen. Anders als die Fed hat die EZB bisher nicht klargestellt, bei welchem Wert sie das neutrale Zinsniveau sieht bzw. ob dieser Wert nur erreicht oder übertroffen werden soll, sprich eine restriktive geldpolitische Ausrichtung angestrebt wird. Damit fehlt den Finanzmärkten eine klare Orientierung.

Als neutraler Leitzins wird das Leitzinsniveau bezeichnet, bei dem die Konjunktur weder gedämpft noch stimuliert wird. Damit wird in der Theorie gewährleistet, dass der (unterliegende) Verbraucherpreisauftrieb, d.h. die Inflation ohne volatile Einflussfaktoren wie Energie- und Nahrungsmittelpreise dem von der Notenbank angestrebten Wert von 2,0% entspricht.

Anhand von Aussagen verschiedener EZB-Vertreter kann nur gemutmasst werden, dass der neutrale Leitzins gemessen am Einlagensatz im Bereich zwischen 1,00% und 2,00% gesehen wird. Wobei es aus den Reihen der europäischen Währungshüter noch bis vor wenigen Wochen unisono hiess, das neutrale Leitzinsniveau liege zwischen 1,00% und 1,50%.

Äusserungen des Präsidenten der französischen Notenbank François Villeroy de Galhau, dem innerhalb des EZB-Rats ein grosses Gewicht beizumessen ist, legen aber nun nahe, dass die Notenbankvertreter das neutrale Zinsniveau inzwischen am oberen Ende der erstgenannten Spanne sehen.

Die Krux am Konzept des neutralen Leitzinssatzes ist, dass er nicht gemessen oder beobachtet werden kann. Er ist ex ante nicht bekannt und kann lediglich ex post durch die Entwicklung von Konjunktur, Arbeitsmarkt und Inflation geschätzt werden. Dabei wird prinzipiell unterstellt, dass das neutrale Leitzinsniveau relativ stabil ist und sich im Zeitablauf nur langsam ändert. Andernfalls wäre eine erratische und hektische Geldpolitik die Folge, die ständig dem neutralen Zinsniveau hinterherliefe.

Markterwartungen sind überzogen

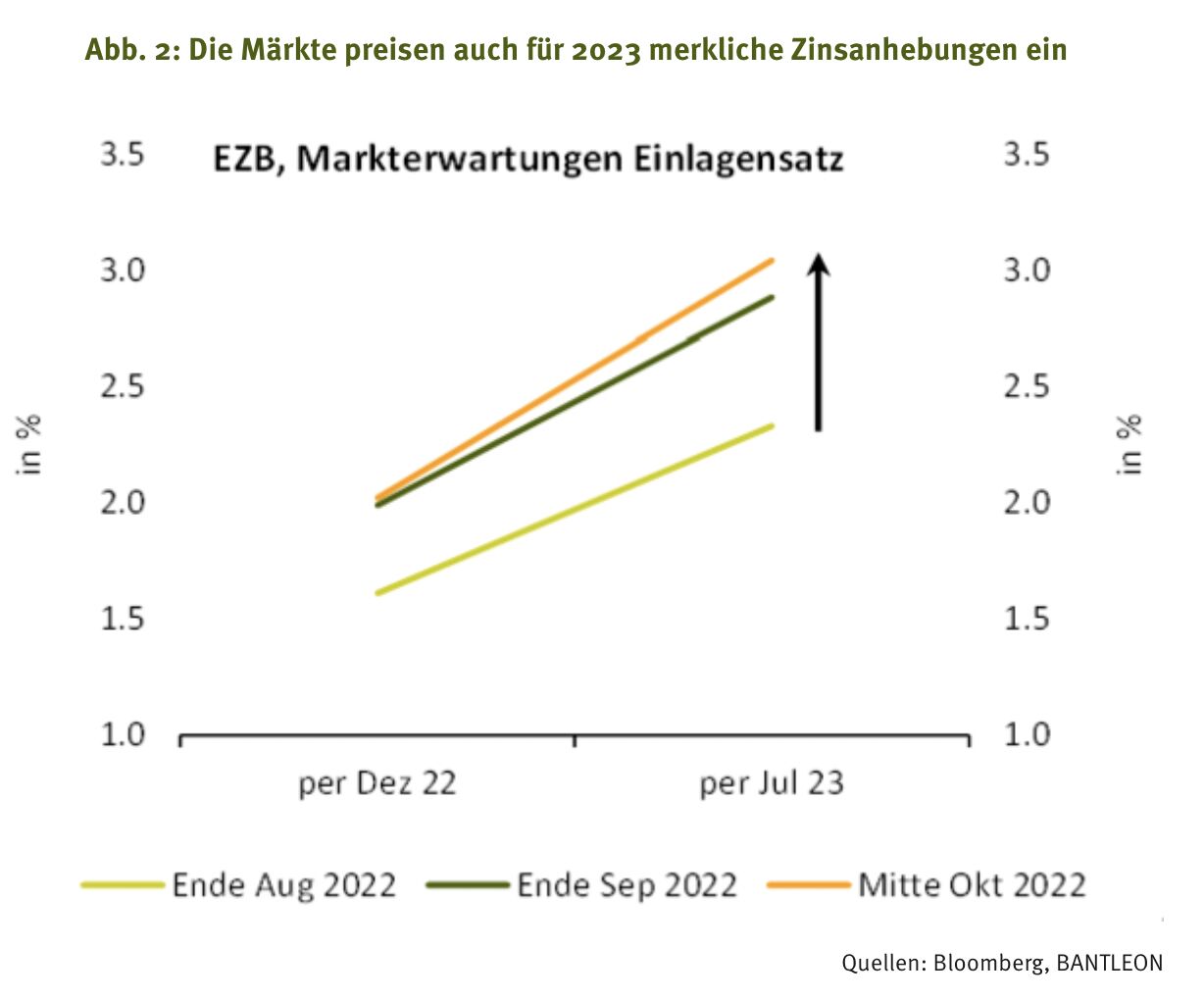

Vor diesem Hintergrund verwundert es nicht, dass auch die Markterwartungen hinsichtlich des weiteren Leitzinspfads heftig schwanken. Wurde Ende August an den Geldterminmärkten für den Einlagensatz noch ein Niveau von 1,6% per Mitte Dezember 2022 gepreist, waren es Ende September 2,0%. Noch markanter waren die Ausschläge beim erwarteten Leitzinsniveau per Juli 2023. Das lag Ende August bei 2,3%, Ende September dann bei 2,9%.

Aktuell liegen die Markterwartungen für den Einlagensatz bei 2,0% per Dezember 2022 und bei 3,1% per Juli 2023 (vgl. Abbildung 2). Unserer Ansicht nach werden damit jedoch zu viele Zinsanhebungen eingepreist. Angesichts der zu erwartenden Rezession, die in der Eurozone 2023 gemäss unserer Prognose zu einem BIP-Rückgang um 0,7% führen wird, sehen wir insbesondere im kommenden Jahr keinen Spielraum für weitere Zinsanhebungen. Zumal sich die Inflationsrate im Verlauf des nächsten Jahres vom im September erreichten Rekordwert von 9,9% auf etwa 3,0% zurückbilden dürfte. Damit wird das Inflationsziel der Notenbank zwar noch immer überschritten, allerdings würde eine fortgesetzte Straffung der Geldpolitik das Risiko bergen, die Rezession zu verschärfen (Ausprägung und Dauer) und somit mittelfristig Disinflations- bzw. Deflationsrisiken zu befeuern.

Wir rechnen daher für 2023 mit einer Unterbrechung der Leitzinsanhebungen. Bis dahin dürfte die EZB die Leitzinsen um weitere 125 Bp anheben – 75 Bp im Oktober und 50 Bp im Dezember. Diese Einschätzung wird auch durch verschiedene geldpolitische Entscheidungsregeln untermauert, von denen wir im Folgenden zwei vorstellen möchten.

Den Auftakt macht die Taylor-Rule, die wohl prominenteste geldpolitische Entscheidungsregel. Vorgestellt wurde sie von John Taylor im Jahr 1993. Taylor versuchte das Zinssetzungsverhalten der US-Notenbank Fed zu erklären und stellte fest, dass sich der Leitzins sehr gut durch eine Kombination aus Inflationsziel sowie Zielverfehlung des Inflations- und Vollbeschäftigungsziels erklären liess. In ihrer ursprünglichen Form lautet die Regel wie folgt:

Wobei rt den Taylor-Zins, πt die aktuelle Inflationsrate und π* das Inflationsziel der Notenbank beschreibt. y ist die Produktionslücke, d.h. die Differenz zwischen dem tatsächlichem BIP-Wachstum und dem Potenzialwachstum. rg bezeichnet den realen neutralen Leitzins. Mithilfe der Koeffizienten α und β kann festgelegt werden, wie stark die jeweilige Verfehlung des Inflations- bzw. des Vollbeschäftigungsziels gewichtet wird, wobei die Summe beider Koeffizienten 1 ergeben muss.

Zwar verfolgt die EZB im Gegensatz zur Fed ausschliesslich das Ziel, Preisstabilität zu gewährleisten. Allerdings erkennt sie auch an, dass dies dauerhaft nur zu erreichen ist, wenn sich die Wirtschaft, und damit der Arbeitsmarkt, im Gleichgewicht befindet. Die Produktionslücke möglichst gering zu halten ist demzufolge ein implizites Ziel der Notenbank.

Wendet man die oben beschriebene Formel auf die Eurozone an, ergibt sich folgender Taylor-Zins1:

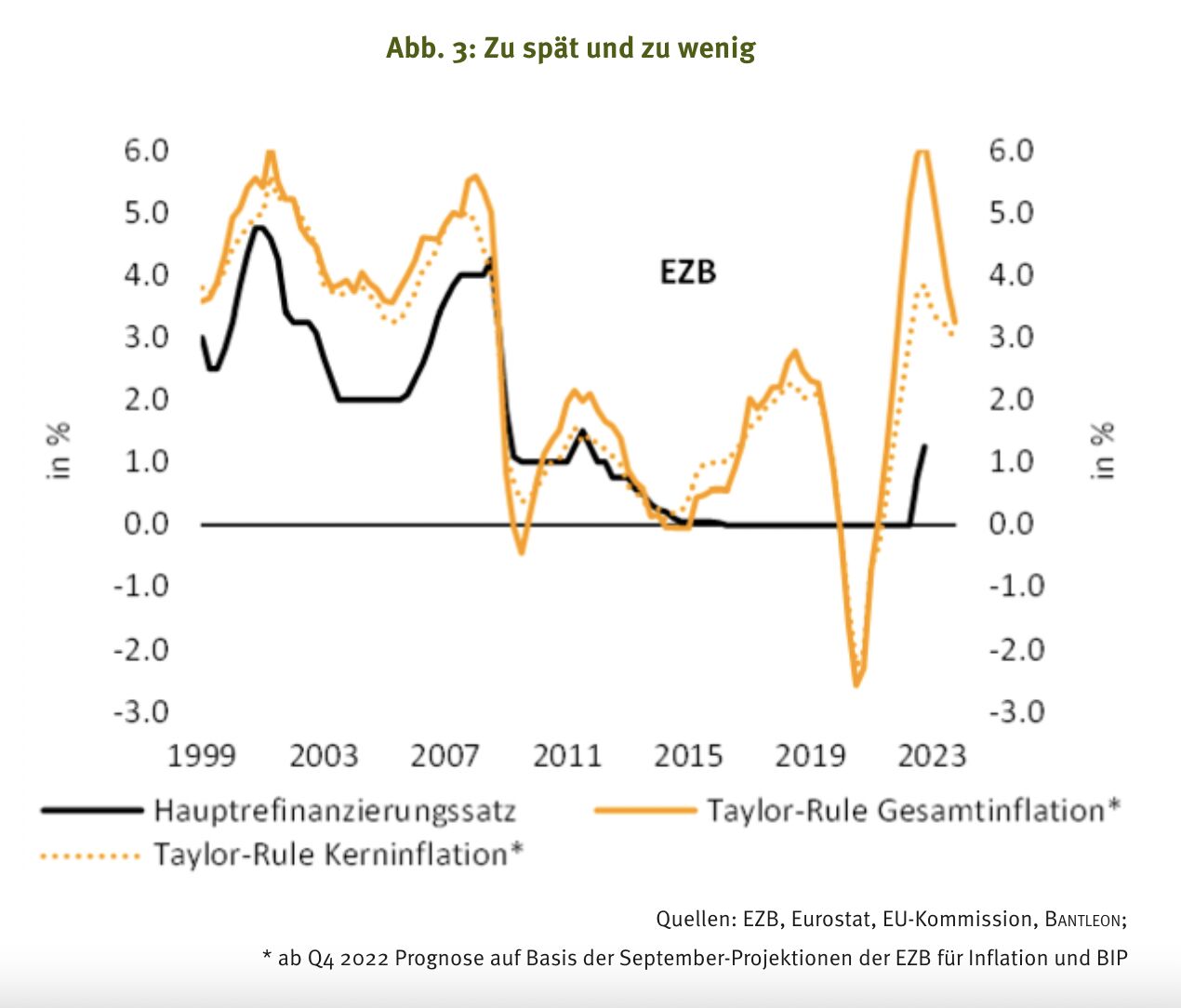

Es ist gut zu erkennen, dass der so abgeleitete Taylor-Zins die Richtung der Leitzinsänderungen bis zum Jahr 2014 sehr gut widerspiegelt. Das Zinsniveau kann er allerdings weniger gut erklären (vgl. Abbildung 3). Die überwiegende Zeit liegt er zu hoch. Das kann entweder bedeuten, dass der neutrale reale Zinssatz zu hoch angesetzt ist, oder aber, dass die geldpolitische Ausrichtung der EZB tendenziell zu expansiv war.

Für den Zeitraum ab 2015 weicht der Hauptrefinanzierungssatz der EZB dann stark vom Taylor-Zins ab (vgl. Abbildung 3). Das liegt daran, dass die Annäherung der Inflationsrate an das Inflationsziel sowie die sich langsam schliessende Produktionslücke nach dem Ende der Euro-Krise zunächst zu einem Anstieg des Taylor-Zinses in Richtung des neutralen Zinsniveaus führen. Erst im Zuge der durch die Corona-Pandemie ausgelösten Rezession sackt der Taylor-Zins 2020 dann auf unter 0,0% ab.

Die EZB hatte sich nach 2015 allerdings dazu entschlossen, den Hauptrefinanzierungssatz infolge der anhaltenden – wenn auch geringen – Verfehlung des Inflationsziels auf 0,00% zu reduzieren bzw. den Einlagensatz auf bis zu -0,50% abzusenken. 2020 konnten bzw. wollten die Notenbanker die Zinsen dann nicht weiter in den negativen Bereich führen. Die aus Sicht der EZB notwendige geldpolitische Lockerung wurde stattdessen durch Quantitative Easing (QE), d.h. massive Anleihenkäufe (PEPP und APP) umgesetzt.

Am aktuellen Rand deutet der Taylor-Zins an, dass die EZB mit ihrer Straffung der Geldpolitik etwa drei bis vier Quartale zu spät dran ist (vgl. Abbildung 3). Das ist ein wesentlicher Grund dafür, weshalb die Zinsen nun in Rekordtempo angehoben werden. Gemäss Modell müsste der Hauptrefinanzierungssatz bereits jetzt bei etwa 6,00% bzw. knapp 4,00% liegen (vgl. Abbildung 3).

Allerdings deutet der Modellzins auch an, dass sich das Zeitfenster für weitere Zinsanhebungen bald schliesst (vgl. Abbildung 3). Das ergibt sich aus den aktuellen Prognosen der EZB für den BIP-Zuwachs sowie die Inflationsentwicklung in den kommenden beiden Jahren.

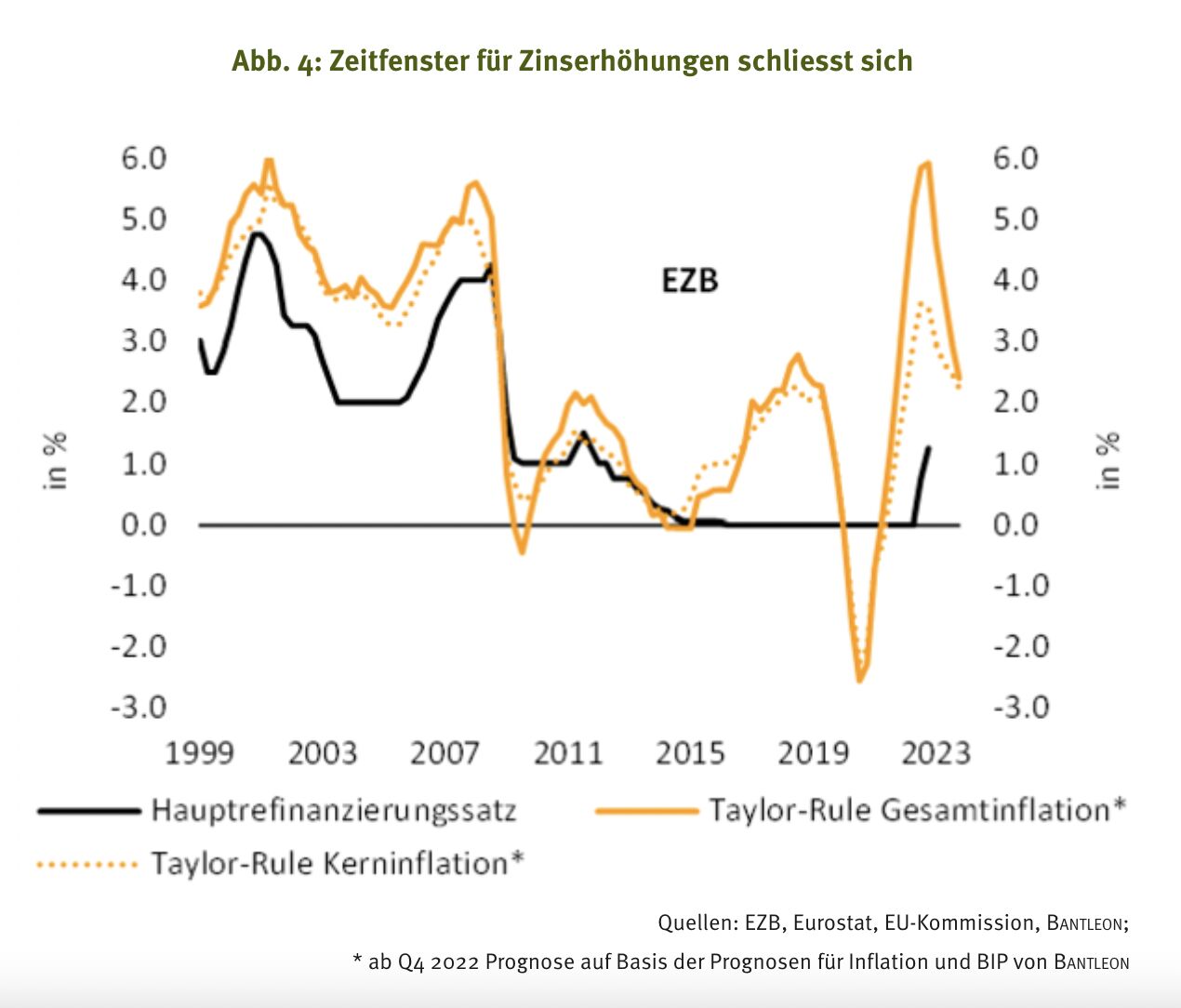

Wir gehen davon aus, dass insbesondere die Konjunkturprognose der EZB noch zu optimistisch ist. Wir erwarten für das kommende Jahr beispielsweise einen BIP-Rückgang um 0,7%, während die EZB noch mit einem Zuwachs um 0,4% kalkuliert. Unter Berücksichtigung unserer BIP-Prognose wandert der Taylor-Zins bis Ende 2023 auf gut 2,00% (vgl. Abbildung 4), was unserer zuvor erwähnten Zinseinschätzung entspricht.

Orphanides-Wieland-Rule

Eine Schwäche der Taylor-Rule besteht wie beschrieben darin, dass das Zinssetzungsverhalten der EZB in den vergangenen Jahren deutlich vom Taylor-Zinssatz abgewichen ist. Aus diesem Grund entwickelte Athanasios Orphanides, der von 2008 bis 2012 als Präsident der Zentralbank von Zypern dem EZB-Rat angehörte, zusammen mit dem deutschen Ökonomen Volker Wieland eine geldpolitische Regel, die das Zinssetzungsverhalten der EZB deutlich besser abbildet.

Die von ihnen entwickelte Regel lautet:

Wobei it dem Hauptrefinanzierungssatz entspricht, πt+3|t der erwarteten Inflation in drei Quartalen und π* dem Inflationsziel der Notenbank. Der Term (qt+2|t-q*t+2|t) entspricht der in zwei Quartalen erwarteten Produktionslücke. Die Verfehlung des Inflations- bzw. des Vollbeschäftigungsziels wird jeweils mit 0,5, d.h. gleich gewichtet.

Im Gegensatz zur Taylor-Rule basiert die von Orphanides und Wieland entwickelte Regel nicht auf dem Konzept eines neutralen Zinssatzes, sondern beschreibt vielmehr, wie die EZB ihren Leitzins in Abhängigkeit vom aktuellen Zinsniveau setzen sollte.

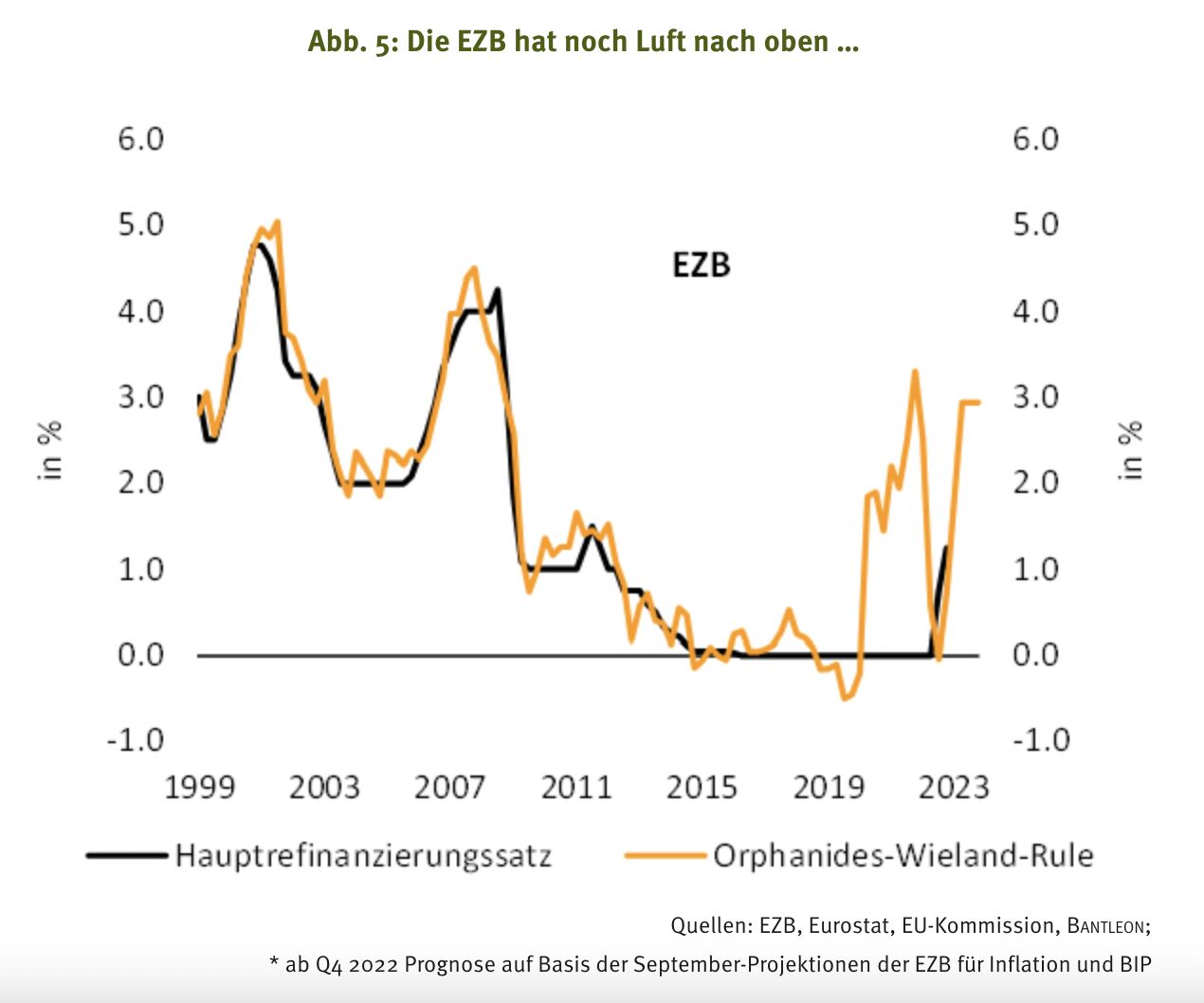

Die Regel2 bildet den Hauptrefinanzierungssatz daher deutlich besser ab als die Taylor-Rule – zumindest bis zum Jahr 2019 (vgl. Abbildung 5). Der erhebliche Anstieg des regelbasierten Leitzinssatzes ab 2020 resultiert einerseits aus den damaligen EZB-Prognosen einer kräftigen Konjunkturerholung in den Jahren 2021 und 2022 sowie andererseits aus den ab Ende 2021 stark nach oben geschraubten Inflationsprognosen. Somit liefert auch die Orphanides-Wieland-Rule einen Hinweis darauf, dass die EZB deutlich zu lange eine viel zu laxe Geldpolitik betrieben hat.

Da die Leitzinsen allerdings inzwischen steigen und die Notenbank mit 2,3% für 2024 ein BIP-Wachstum klar oberhalb des Potenzialwerts erwartet sowie ein erneutes Überschiessen des Inflationsziels, legt die Orphanides-Wieland-Rule für 2023 steigende Leitzinsen nahe. Für den Hauptrefinanzierungssatz ergibt sich per Ende des nächsten Jahres ein Wert von 3,00%, was 2,50% beim Einlagensatz entspricht (vgl. Abbildung 5).

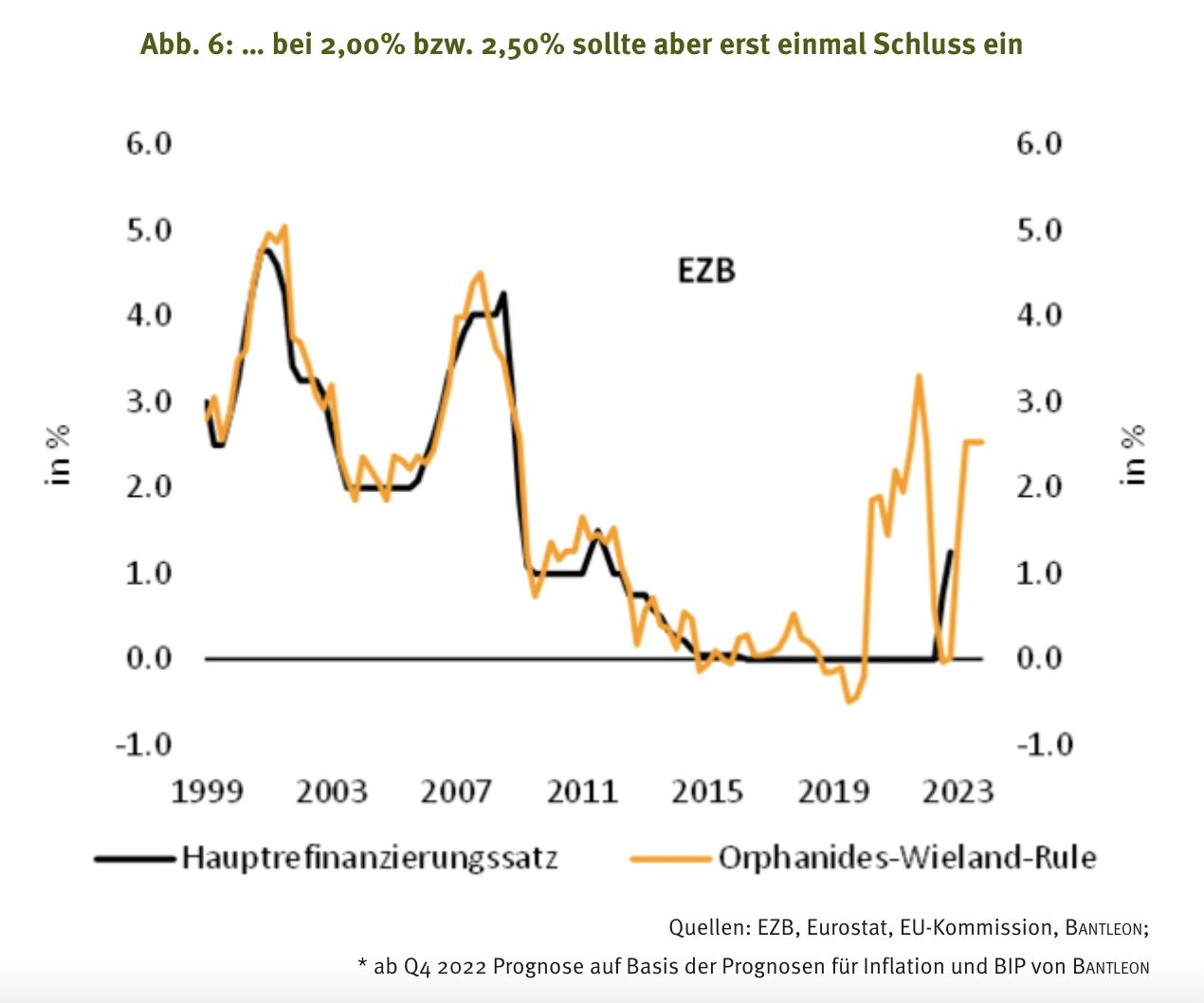

Wie erwähnt halten wir die Annahme der EZB zur Wirtschaftsentwicklung jedoch für zu optimistisch. Legt man unsere pessimistischere BIP-Prognose für 2023 (-0,7%) und 2024 (1,5% bis 2,0%) zugrunde, ergeben sich per Ende des nächsten Jahres Werte von 2,50% beim Hauptrefinanzierungssatz bzw. 2,00% beim Einlagensatz (vgl. Abbildung 6). Was wiederum unserer Prognose entspricht.

Fazit

Die EZB hat zu lange an ihrer falschen Inflationseinschätzung festgehalten und damit den rechtzeitigen Beginn für eine Straffung der Geldpolitik verpasst. Angesichts des aktuellen Inflationsschocks sowie des Vorpreschens der US-Notenbank Fed steht sie nun unter enormem Druck, die Leitzinsen schnell spürbar anzuheben. Wir erwarten daher bis Ende 2022 weitere Zinsschritte im Ausmass von 125 Bp. Hauptrefinanzierungssatz und Einlagensatz lägen Ende Dezember damit bei 2,50% bzw. 2,00%. Vor dem Hintergrund der in den kommenden Quartalen zu erwartenden Rezession, welche die Währungshüter noch nicht in ihren Prognosen berücksichtigen, rechnen wir damit, dass die Notenbank von weiteren Zinsanhebungen im Jahr 2023 absieht – was von den beschriebenen geldpolitischen Entscheidungsregeln bestätigt wird.

Die Markterwartungen eines Anstiegs des Einlagensatzes auf 3,00% bis Mitte 2023 halten wir vor diesem Hintergrund für überzogen. Behalten wir mit unserer Einschätzung recht, wird das auch Konsequenzen für die Rendite von Bundesanleihen haben. Zwar rechnen wir anders als im Fall der Fed im nächsten Jahr nicht mit einer geldpolitischen Lockerung durch die EZB, im Zuge einer Auspreisung von Leitzinsanhebungserwartungen dürften die Renditen dennoch nachgeben. Verstärkt würde eine solche Entwicklung durch die erwarteten Leitzinssenkungen und den damit einhergehenden Renditerückgang in den USA.

Jörg Angelé, Senior Economist der BANTLEON AG

1 Für das Inflationsziel unterstellen wir von Q1 1999 bis Q2 2021 einen Wert von 1,8%, ab Q3 2021 den neuen Zielwert von 2,0%. Für die Produktionslücke ziehen wir Daten der EU-Kommission heran. Beim realen gleichgewichtigen Leitzinssatz stützen wir uns auf Berechnungen der Federal Reserve Bank von New York. Die Gewichtungskoeffizienten setzen wir jeweils mit 0,5 an.

2 Für das Inflationsziel unterstellen wir von Q1 1999 bis Q2 2021 einen Wert von 1,8%, ab Q3 2021 den neuen Zielwert von 2,0%. Für die Produktionslücke ziehen wir Daten der EU-Kommission heran. Die Prognosen für BIP-Zuwachs und Inflation basieren auf den quartalsweisen Projektionen der EZB.