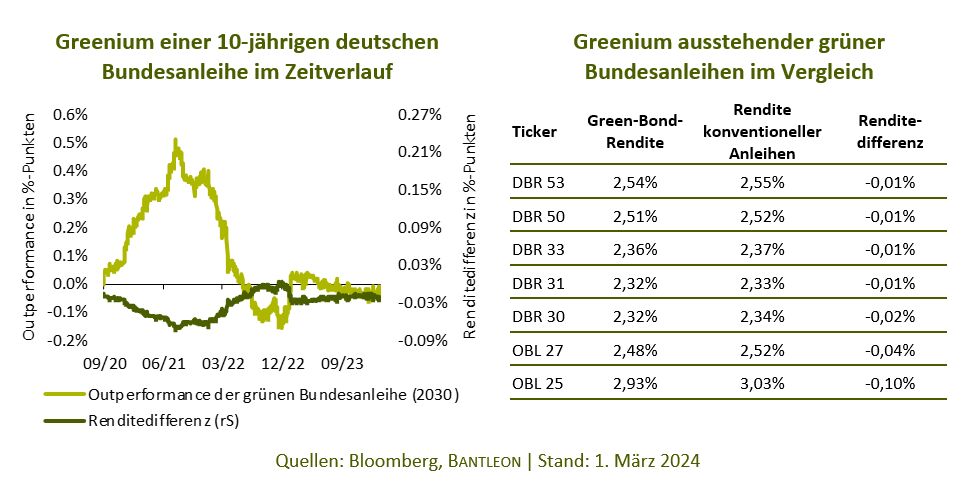

Der Green-Bond-Markt ist im Jahr 2023 währungsübergreifend um 445 Mrd. Euro auf ein Rekordvolumen von 2045 Mrd. Euro gewachsen. Aufgrund des großen Volumens müssen sich auch viele Investoren ohne Nachhaltigkeitsfokus mit diesem Anleihensegment auseinandersetzen. Etwa 50% der Green-Bond-Neuemissionen sind inzwischen Unternehmensanleihen, die Anleger in Kapitalmarktphasen mit größerer Risikofreude gegenüber den bonitätsstärkeren Staatsanleihen bevorzugen. Das große Angebot an Unternehmensanleihen und SSA-Anleihen (supranationale, staatsgarantierte und staatliche Anleihen) hat entsprechend dazu geführt, dass das Greenium – die Knappheitsprämie für grüne Staatsanleihen – deutlich geschrumpft ist. Das ist jedoch kein Dauerzustand, wie die Verlaufsgrafik zeigt. Noch während der Unsicherheit im Umfeld der Coronavirus-Krise hatten Anleger mit Nachhaltigkeitsfokus vor allem grüne Staatsanleihen gegenüber den höher rentierenden SSAs und Unternehmensanleihen bevorzugt. Die erhöhte Nachfrage stieß auf ein begrenztes Angebot an grünen Staatsanleihen, wodurch der Kurs stieg und die Rendite stärker fiel als bei konventionellen Staatsanleihen. Erst mit dem Abklingen der konjunkturellen Unsicherheit schichteten die Anleger in die höher rentierenden Segmente um, was das Greenium für grüne Staatsanleihen sinken ließ.

Fokus auf längere Laufzeiten

Anleger, die konventionelle Staatsanleihen halten, sollten jetzt nach ausstehenden grünen Pendants Ausschau halten und einen Anleihentausch in Erwägung ziehen. Das Potenzial von Green Bonds, ihre konventionellen Pendants outzuperformen, zeigt sich bei den kurz laufenden deutschen Staatsanleihen der Jahre 2025 und 2027, die derzeit mit einem signifikanten Renditeabschlag – ergo höherem Kurs – gehandelt werden. Da der regulatorische Druck zunimmt und die Nachfrage nach grünen Transformationsinvestitionen steigt, könnten grüne Anleihen mit längeren Laufzeiten bald ebenfalls zu niedrigeren Renditen gehandelt werden und ihre konventionellen Pendants outperformen. Entsprechend sehen wir aktuell mehr Performancepotenzial bei grünen Staatsanleihen, die auf dem Niveau ihrer konventionellen Pendants rentieren.

Im Green-Bond-Publikumsfonds Bantleon Select Green Bonds investiert Bantleon ausschließlich in Green-, Social- und Sustainable Bonds. Hierbei achtet das Portfolio Management – insbesondere im Bereich der SSAs und Unternehmensanleihen – akribisch auf das Greenium: Ist der Renditeabschlag am Sekundärmarkt oder bei Neuemissionen gegenüber vergleichbaren konventionellen Anleihen zu hoch, wird nach alternativen Anleihen gesucht. Angesichts unserer Erwartung leicht sinkender Zinsen ist die Duration derzeit gegenüber der Benchmark um 1%-Punkt verlängert. Unternehmensanleihen haben einen Anteil von 56% im Fonds, der im Segment Unternehmensanleihen in den defensiveren, nicht-zyklischen Sektoren übergewichtet ist. Mit dieser Ausrichtung bietet Bantleon Select Green Bonds aktuell eine Rendite auf Endfälligkeit von 4,40%.

Von Marcio Costa, Senior Portfolio Manager, SSAs & Green Bonds

Weitere beliebte Meldungen: