Erste Erfolge im Kampf gegen die Inflation

Der Ukraine-Krieg, die Geldschwemme der Notenbanken und die expansive Fiskalpolitik während der Corona-Pandemie haben in vielen westlichen Industrieländern die größte Inflationswelle seit 50 Jahren ausgelöst. Inzwischen ist der erste Schub abgeebbt. Das gilt nicht zuletzt für die Eurozone. Hier hat sich die Teuerungsrate von 10,6% auf zuletzt 2,5% mehr als geviertelt. Gleichzeitig hat sich die Kerninflationsrate (ohne Energie- und Nahrungsmittel) immerhin von 5,7% auf 2,9% halbiert. Die spannende Frage ist nunmehr, ob auch noch die letzte Meile auf dem Weg zur Preisstabilität gemeistert wird. Das wäre dann der Fall, wenn das Inflationsziel der EZB (2,0%) wieder nachhaltig eingehalten wird.

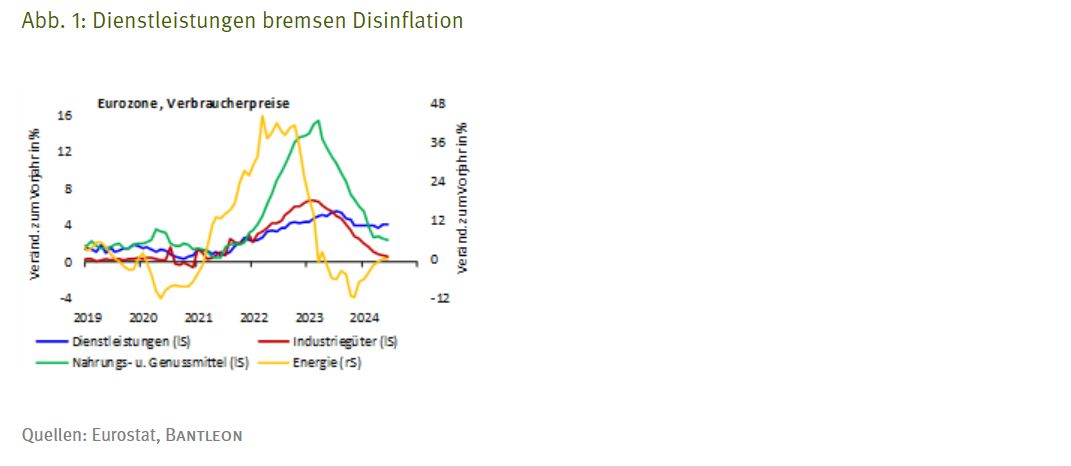

Der größte Inflationsdruck ging in den vergangenen Jahren fraglos von den Energie- und Nahrungsmitteln aus. Hier hat sich inzwischen vieles zum Positiven gewendet. Ausgehend von hohen zweistelligen Werten ist die Teuerung im Vorjahresvergleich auf 0,2% (Energie) bzw. 2,0% (Nahrungsmittel) abgesackt (vgl. Abb. 1). Dank günstiger Basiseffekte dürfte die Jahresrate bei den Energiepreisen im Spätsommer 2024 sogar wieder ins Negative rutschen. Auch bei den Nahrungsmitteln sehen wir kurzfristig noch Abwärtspotenzial – natürlich immer unter der Voraussetzung, dass kein neuer (Wetter-)Schock eintritt.

Teuerung der Industriegüter nahe null

Entscheidend ist jedoch, ob auch der fundamentale Preisdruck weiter nachgibt. Im Folgenden wollen wir uns daher auf die Kerninflation (Anteil am gesamten Warenkorb: 71%) konzentrieren, deren zwei wichtigsten Komponenten seit Jahresbeginn getrennte Wege gehen. Die sogenannten Industriegüter (Anteil am Kernindex: 37%), wozu unter anderem Autos, Möbel, Elektrogeräte, Computer, Bekleidung etc. zählen, weisen seit 16 Monaten einen steilen Disinflationstrend auf. Die Teuerung dieser Gruppe ist mithin von 6,8% auf 0,7% zurückgegangen (vgl. Abb. 1).

Anders liegt der Fall bei den Dienstleistungen (Anteil am Kernindex: 63%), deren Inflationsrate nach einer kurzen Disinflationsphase seit nunmehr acht Monaten bei rund 4,0% stagniert. Die Servicepreise sind damit inzwischen der mit Abstand grösste Inflationstreiber (vgl. Abb. 1) und das eigentliche Sorgenkind auf dem Weg zur Preisstabilität. Dies gilt umso mehr, als der saisonbereinigte Index sogar anziehenden Teuerungsdruck signalisiert – die annualisierte Jahresrate lag zuletzt zumeist über 4,0%.

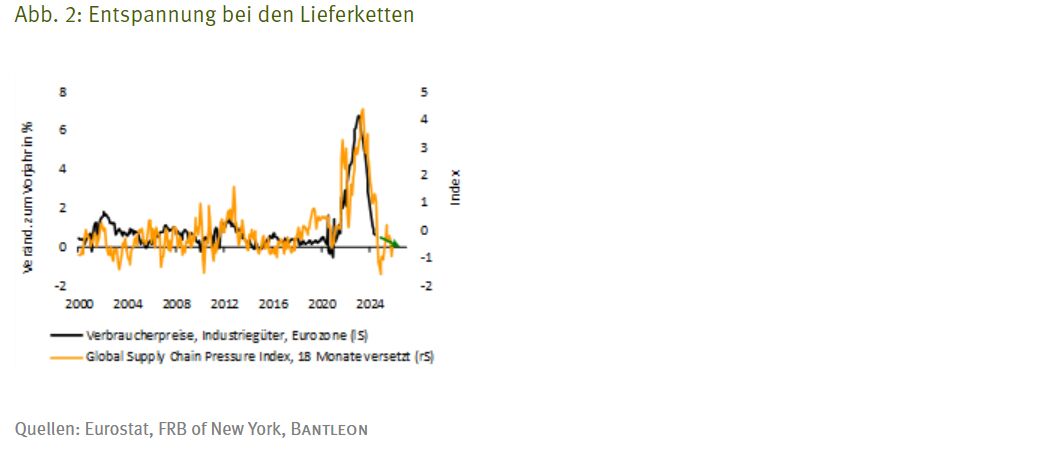

Dass die Teuerung bei Industriegütern und Serviceleistungen weit auseinanderklafft, verwundert kaum. So werden die Preise von Industriegütern maßgeblich von den Rohstoff- bzw. Importpreisen sowie den globalen Angebotsbedingungen beeinflusst. Hier hat nach den Schocks der vergangenen Jahre (unter anderem Pandemie und Ukraine-Krieg) inzwischen eine merkliche Entspannung eingesetzt. Dies zeigt besonders eindrucksvoll der globale Lieferkettenindex der Federal Reserve Bank of New York, der auf eine vollkommene Normalisierung im internationalen Warenaustausch hindeutet (vgl. Abb. 2).

Zusammen mit rückläufigen Importpreisen hat dies entscheidend zur Disinflation bei Industriegütern beigetragen. Mit 0,7% liegt die Jahresrate mittlerweile bereits leicht unter dem langjährigen Durchschnitt (1,0%). In Anbetracht dessen scheint das Potenzial für weitere Rückgänge beschränkt. Unser Prognosemodell zur Bestimmung des Preistrends bei Industriegütern zeigt jedoch an, dass bis zum Jahresende ein Absacken der Teuerung bis auf ein Niveau von 0,0% bis 0,5% sehr wahrscheinlich ist.

Dienstleistungen sind der Casus Knacksus

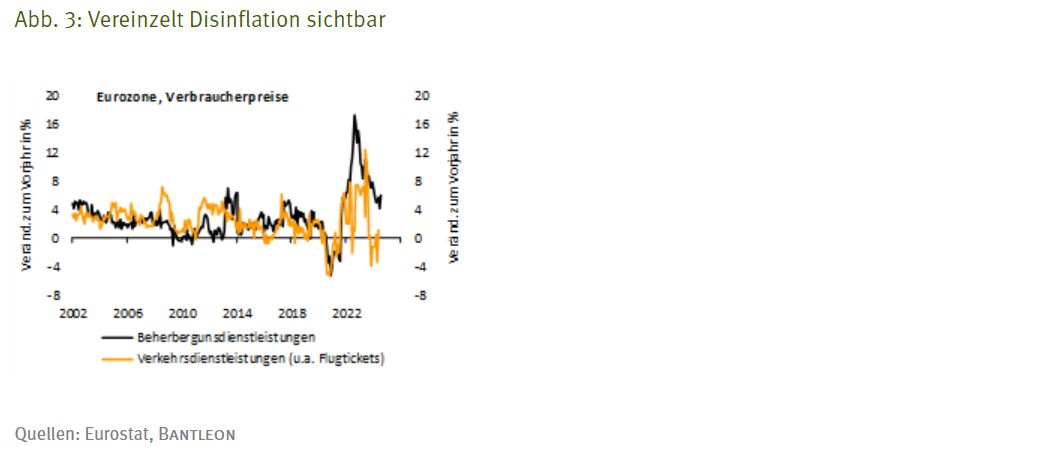

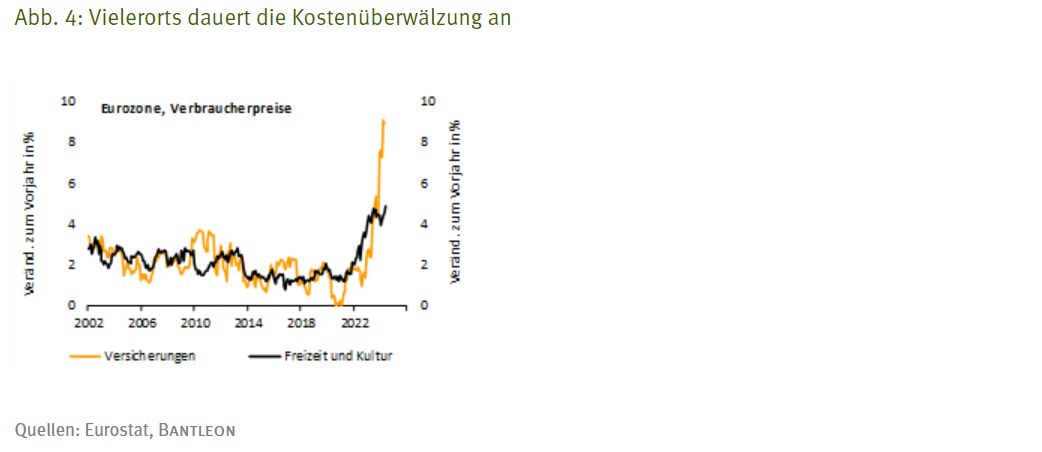

Komplexer sieht die Lage bei den Dienstleistungen aus. Hier hat sich zwar ebenfalls in einigen Komponenten der nachlassende Kostendruck vonseiten der Energie- und Nahrungsmittelpreise bemerkbar gemacht. Bei Flugtickets ist z.B. bereits eine Normalisierung eingetreten, bei Hotelübernachtungen lässt die Teuerung zumindest nach (vgl. Abb. 3). In anderen Bereichen – allen voran Kfz-Versicherungen – wird hingegen der Kostendruck aus den Vorjahren erst jetzt so richtig weitergegeben (vgl. Abb. 4).

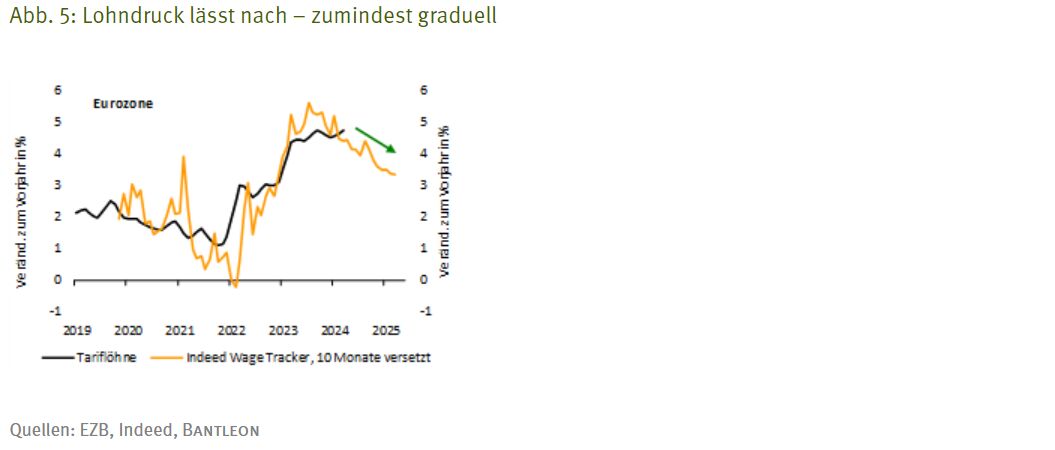

Darüber hinaus werden in den meisten Servicebereichen (z.B. Kultur und Freizeit) keine rohstoff-, sondern lohnintensive Leistungen erbracht. Der Lohn-druck ist somit der entscheidende Faktor und hier ist anders als bei den Rohstoffen noch kaum eine Entspannung erkennbar. Anfang 2024 lag das Lohnwachstum in der Eurozone immer noch zwischen 4,5% und 5,0% (im Vorjahresvergleich, vgl. Abb. 5), bei gleichzeitig rückläufiger Arbeitsproduktivität.

Viele Unternehmen haben daher bis zuletzt den weiterhin bestehenden Nachholbedarf – z.B. beim Freizeit- und Reisekonsum – genutzt, um höhere Preise durchzusetzen. Außerdem animierten auch die zahlreichen prominenten Sportereignisse (Saisonabschlüsse im Fußball, Fußball-EM, Leichtathletik-EM, anstehende Olympische Spiele etc.) speziell die Hoteliers zu Preisanhebungen.

Blicken wir nach vorne, sind wir dennoch zuversichtlich, dass die Teuerung zurückgeht. Was den Lohndruck anbetrifft, signalisieren inzwischen die meisten Indikatoren, dass der Zenit erreicht ist und das Wachstum der Saläre 2024 in einen Abwärtstrend einschwenkt. Einer dieser Vorboten ist der Indeed Wage Tracker (vgl. Abb. 5), der die Lohnangebote aus Stellenanzeigen auswertet. Fraglos wird die Abkühlung bei den Löhnen zäh verlaufen, da sich die Arbeitnehmer angesichts der rekordtiefen Arbeitslosig-keit in einer starken Verhandlungsposition befinden. Immerhin sollte das Lohnwachstum jedoch bis Anfang 2025 in Richtung 3,0% bis 3,5% fallen.

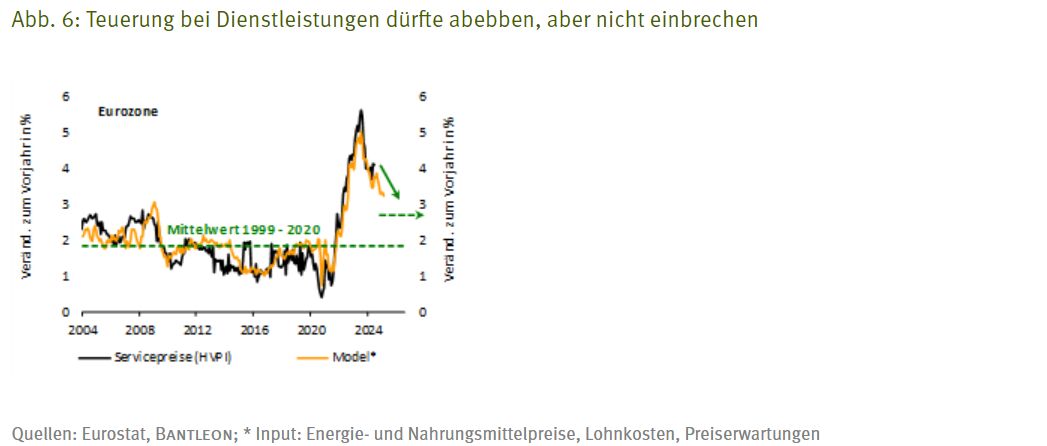

Auf eine weniger aggressive Preispolitik in den nächsten Monaten deuten darüber hinaus prominente Umfragen hin. Demnach sind die Absatzpreiserwartungen – ausgehend von hohem Niveau – in sämtlichen Servicebranchen rückläufig. All diese Informationen fließen in unser Prognosemodell ein, mit dem wir die künftige Teuerungsrate der Dienstleistungspreise abschätzen (vgl. Abb. 6). Der Trend sollte folglich in den nächsten Monaten flach abwärtsgerichtet sein. Anfang 2025 sehen wir die Teuerungsrate der Dienstleistungspreise bei rund 3,0%.

Im Ergebnis ergibt sich aus unseren Inflationsprognosen für die beiden Hauptkomponenten der Kernrate – 3,0% bei Dienstleistungen (Gewicht 63%), 0,0% bis 0,5% bei Industriegütern (Gewicht 37%) – ein Wert von rund 2,0%. Dies steht weitgehend im Einklang mit unserer Top-down-Prognose für die Kerninflation, welche die Rate Anfang 2025 ebenfalls bei ungefähr 2,0% sieht.

EZB mit Pyrrhussieg?

Insgesamt lässt sich sagen, dass die EZB die letzte Meile auf dem Weg zum 2%-Ziel – wenn auch nur knapp – im Laufe des 2. Halbjahrs bewerkstelligen dürfte und die Teuerungsrate sich im 1. Halbjahr 2025 auf diesem Niveau stabilisiert. Voraussetzung ist natürlich, dass der Ölpreis mitspielt. Damit haben die Währungshüter den Spielraum, den Restriktionsgrad der Geldpolitik zurückzuführen. Taxiert man den neutralen Leitzins in der Eurozone auf 2,50% bis 3,00% dürfte dies das anvisierte Ziel der Währungshüter der nächsten Monate sein. Unter dieses Niveau müssen die Leitzinsen nur gesenkt werden, wenn die Wirtschaft einbricht, wovon wir indes nicht ausgehen.

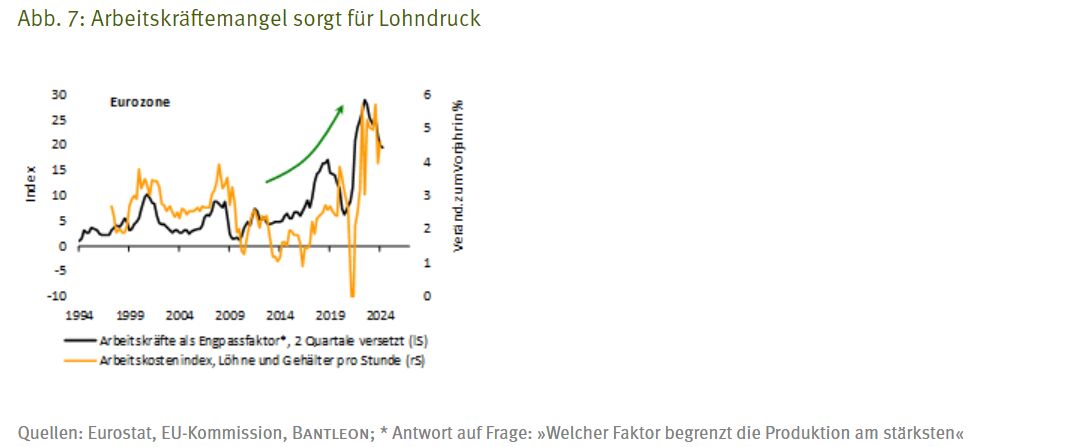

Ende gut, alles gut? Jean-Claude Trichet würde sagen: »Wir müssen wachsam sein«. Mithin bleibt das Umfeld für die EZB anspruchsvoll. Stabilisiert sich das Wachstum der Eurozone in den nächsten Quartalen bei 1,0% bis 1,5%, werden die Engpässe am Arbeitsmarkt fortbestehen. Das Arbeitskräftedefizit – und nicht eine mangelnde Nachfrage – sehen die Unternehmen seit einigen Jahren als größtes Problem in der Fertigung an (vgl. Abb. 7). Der demografische Wandel fordert hier seinen Tribut. Das Lohnwachstum dürfte demnach kaum unter 3,0% absacken. Gleichzeitig fehlt derzeit die Fantasie, um auf eine kräftig anziehende Arbeitsproduktivität zu hoffen. Die Teuerung der Dienstleistungspreise könnte sich damit strukturell bei 2,5% bis 3,0% festsetzen – knapp 1,0%-Punkte höher als vor der Pandemie (vgl. Abb. 6).

Daneben kann langfristig nicht darauf gesetzt werden, dass die Inflation der Industriegüter nahe der Nulllinie verharrt. Vielmehr ist bei den Rohstoffpreisen angesichts der Investitionen in die grüne Transformation und der damit einhergehenden Nachfrageexplosion nach Industriemetallen von einem übergeordneten Aufwärtstrend auszugehen. Die Teuerung der Industriegüter dürfte daher mindestens wieder in die alten Gefilde (1,0%) zurückkehren.

Vor dieser Kulisse wird es für die EZB schwierig, die Inflation nachhaltig unter 2,0% zu drücken. Den Notenbankern bleibt dann in wirtschaftlichen Normalzeiten nichts anderes übrig, als die Leitzinsen immer wieder in restriktives Terrain – also über 3,00% – zu hieven. Im Ergebnis ist das Nullzinsumfeld erst einmal passé. Die Renditeniveaus an den Anleihenmärkten werden sich folglich in den verbleibenden 2020er Jahren auf deutlich höheren Niveaus als in den 2010er Jahren festsetzen.

Von Dr. Daniel Hartmann, Chefvolkswirt, BANTLEON