Der Aufstieg des Fahrzeugbaus zur deutschen Leitbranche in den 2000er Jahren

In der deutschen Autoindustrie jagt eine Hiobsbotschaft die nächste. An vorderster Stelle steht die Krise des größten deutschen Industrieunternehmens VW, das nicht nur zehntausende Arbeitsplätze abbauen, sondern erstmals in der Geschichte ganze Werke in Deutschland schließen will. Nicht minder bedrohlich wirkt der Kahlschlag in der Zulieferindustrie. Bei Bosch, ZF Friedrichshafen, Schäffler und Continental sind umfassende Stellenstreichungen geplant beziehungsweise bereits umgesetzt. Ist dies nur der übliche Dämpfer, der alle zehn Jahre den deutschen Fahrzeugbau heimsucht oder gehen nun die Lichter aus?

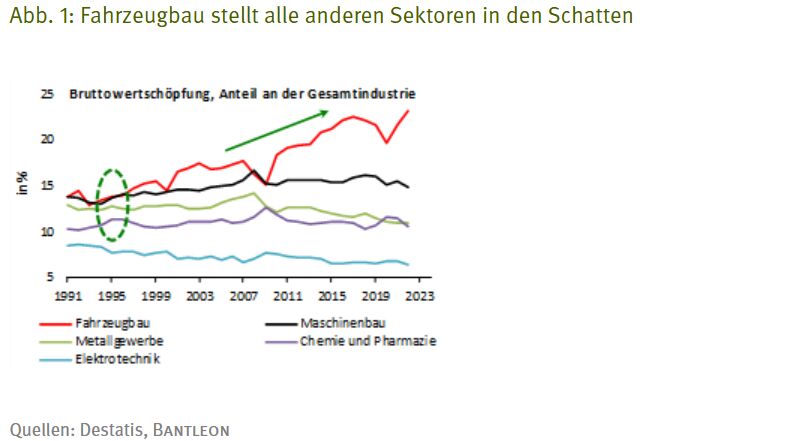

In den 2000er Jahren und weiten Teilen der 2010er Jahre war die deutsche Autoindustrie die Wachstumslokomotive Deutschlands. Nirgendwo sonst im verarbeitenden Gewerbe hat die Wertschöpfung so stark expandiert wie in dieser Paradebranche (um knapp 6% p.a.). Noch zu Beginn des Jahrtausends gab es vier nahezu gleich große Industriesektoren in Deutschland: neben der Autoindustrie den Maschinenbau, das Metallgewerbe sowie die Chemie- und Pharmaindustrie. Sie hatten jeweils einen Anteil von 12% bis 14% an der industriellen Wertschöpfung (vgl. Abb. 1). Seither hat der Fahrzeugbau die anderen drei Branchen jedoch weit überflügelt. Inzwischen entfällt knapp ein Viertel der industriellen Wertschöpfung auf den Fahrzeugbau.

In Wirklichkeit dürfte die Bedeutung aber noch viel größer sein, denn die meisten anderen Branchen sind mittlerweile stark mit dem Fahrzeugbau vernetzt. An vorderster Stelle gilt dies für die Metall- und die Kunststoffindustrie, aber selbst für die Chemie ist der Fahrzeugbau als Absatzmarkt immer wichtiger geworden. BASF zufolge stehen 20% des Konzernumsatzes im Zusammenhang mit dem Fahrzeugbau. Der Chemieriese gehört demnach auch zu den 20 größten Autozulieferern der Welt. Alles in allem gehen wir davon aus, dass mindestens ein Drittel des Wachstums in Deutschland zwischen 2005 und 2018 (1,5% p.a.) auf den Fahrzeugbau zurückzuführen ist.

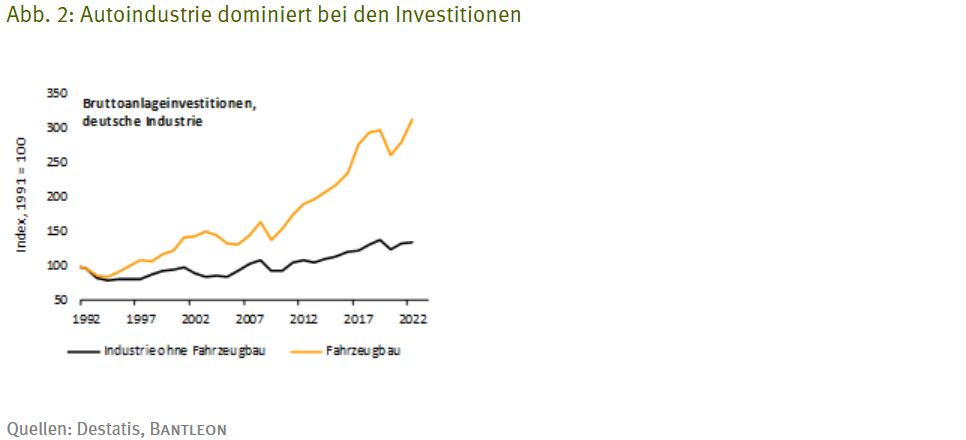

Noch deutlicher wird das Gewicht des Autobaus für Deutschland, wenn die Investitionstätigkeit betrachtet wird (vgl. Abb. 2). Fast 40% aller Investitionen in der Industrie gehen inzwischen vom Fahrzeugbau aus. Bei den Investitionen in »Sonstige Anlagen«, worunter die Ausgaben für Forschung & Entwicklung, Software und Datenbanken fallen, sind es sogar 50%. Der Fahrzeugbau nimmt damit auch bei der Innovationskraft eine Führungsrolle ein, denn mit den Investitionen werden zugleich die neuesten Technologien in den Produktionsprozess eingeschleust. Dies spiegelt sich auch bei den Patenten. Unter den zehn Unternehmen mit den meisten Patentanmeldungen in Deutschland finden sich seit Jahren ausschließlich Autokonzerne (an der Spitze: Bosch, Mercedes und BMW).

China als maßgeblicher Impulsgeber

Zu verdanken ist der Höhenflug der deutschen Autoindustrie dem Aufstieg Chinas zum global wichtigsten Automarkt. Dort werden inzwischen rund 30% aller weltweit veräußerten Pkw abgesetzt (2005 waren es noch deutlich unter 10%) und Fahrzeuge Made in Germany galten im Reich der Mitte lange als Statussymbol und waren heiß begehrt. Entsprechend konnten die deutschen Hersteller in den vergangenen Jahren in China einen Marktanteil von bis zu 26% erobern. Spielte etwa bei Mercedes der China-Umsatz Anfang der 2000er Jahre so gut wie keine Rolle, liegt der Anteil am Gesamtabsatz des Konzerns – wie bei BMW und Audi – inzwischen bei über 30% (VW erreichte 2021 sogar über 40%). Das spülte viel Geld in die Kassen der Autohersteller, die entsprechend seit Jahren zu den ertragreichsten deutschen Konzernen gehören. Zusammen stehen sie für 30% bis 40% der Gesamtgewinne im DAX.

Der schleichende Abstieg der Inlandsfertigung

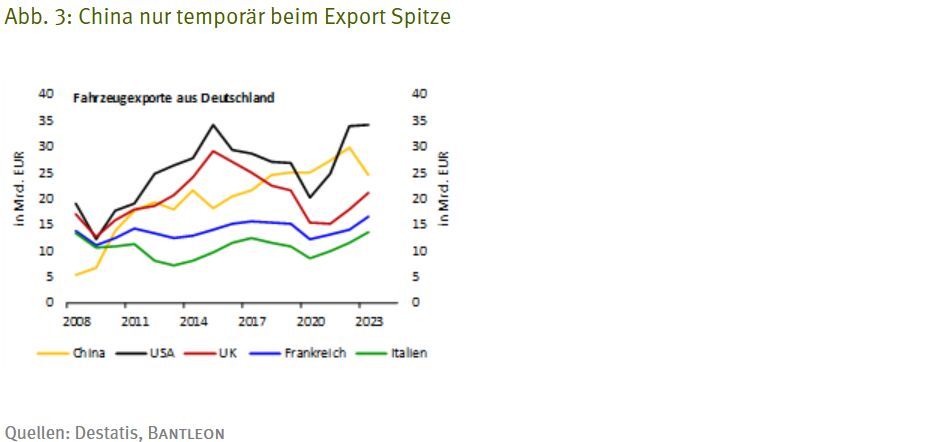

Der Erfolg der deutschen Autokonzerne in der Welt ist das eine, was davon in Deutschland hängen bleibt, jedoch das andere. Der Fahrzeugboom in China hat zweifellos den Export von Autos und Autoteilen aus Deutschland beflügelt. Zeitweilig (2020/2021) war China sogar für den Fahrzeugbau der wichtigste deutsche Exportmarkt (vgl. Abb. 3). Das darf aber nicht darüber hinwegtäuschen, dass der Löwenanteil der Fahrzeuge für den chinesischen Markt inzwischen in China selbst oder in anderen ausländischen Produktionsstätten deutscher Hersteller (z.B. USA) gefertigt wird. Mit gut 200 Tsd. Einheiten kommen heute nur noch rund 5% der in China abgesetzten Pkw (knapp 4 Mio.) aus deutscher Produktion. In den vergangenen Jahren waren denn auch die USA wieder der wichtigste Exportmarkt für Deutschland.

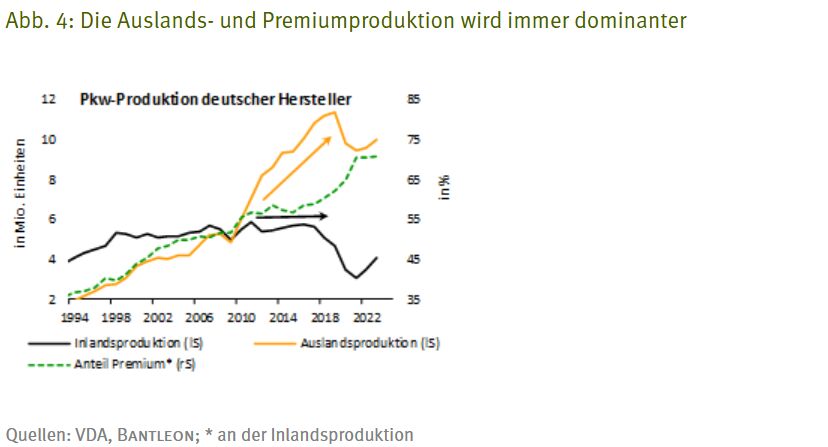

Immerhin zeigt der Aufwärtstrend bei der Entwicklung der Wertschöpfung (vgl. Abb. 1), dass ein Teil des globalen Erfolgs der deutschen Autobauer und ihrer Zulieferer auf den Standort Deutschland positiv abgefärbt hat. Dies gelang durch die Spezialisierung auf Premiumfahrzeuge, die mittlerweile 71% der Inlandsproduktion ausmachen – vor 20 Jahren waren es weniger als 50% (vgl. Abb. 4). Die hochpreisigen Autos konnten selbst im Hochlohnland Deutschland unter wettbewerbsfähigen Bedingungen produziert werden. Das Paradebeispiel dafür ist Porsche, das seine Fahrzeuge fast ausschließlich in Deutschland herstellt (ein Modell wird in der Slowakei gefertigt).

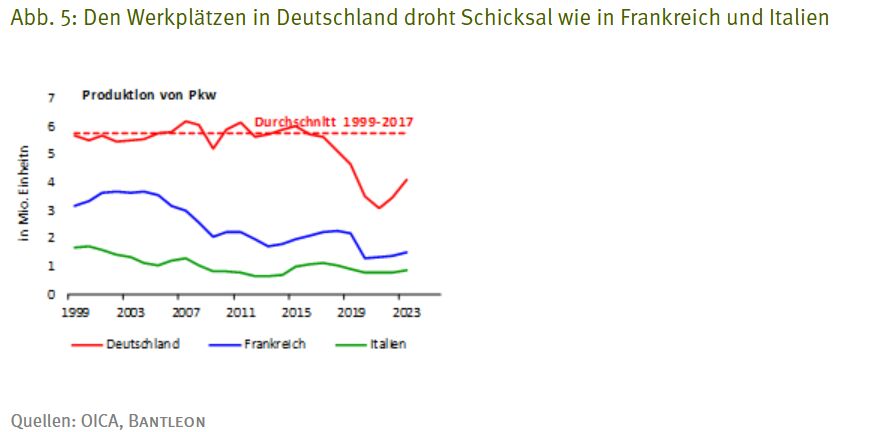

Damit blieb der deutschen Autoproduktion lange Zeit das Schicksal der französischen und italienischen Konkurrenz erspart, die bereits in den 2000er Jahren massiv Federn lassen musste (vgl. Abb. 5). Dort dominierte die Kleinwagenproduktion, die sich jedoch in Westeuropa immer weniger rechnet. Seit 2009 muss indes auch mit Blick auf Deutschland konstatiert werden, dass von der Mehrproduktion der deutschen Autohersteller nur noch das Ausland profitiert hat – zumindest was die Stückzahlen betrifft (vgl. Abb. 4 und 5). Immerhin konnte das heimische Produktionsniveau lange Zeit bei 5,6 Mio. bis 5,7 Mio. Einheiten stabil gehalten werden. Dies änderte sich jedoch im Jahr 2018. Seitdem gehen die inländischen Produktionszahlen deutlich zurück und dürften 2024 nur noch rund 4,2 Mio. Einheiten erreichen. Hier schlägt sich einerseits nieder, dass sich die Produktionsverlagerung ins Ausland nochmals beschleunigt hat. Dies geschah auch vor dem Hintergrund der wachsenden protektionistischen Tendenzen und dem von Donald Trump 2018 angezettelten Handelskrieg. Andererseits kommt darin aber auch eine allgemeine Nachfrageschwäche nach Pkw zum Tragen, die seit der Pandemie speziell in Europa beobachtbar ist.

Somit lautet das erste Zwischenfazit: Bereits vor dem endgültigen Umbruch in das E-Auto-Zeitalter hat eine schleichende Abwanderung der Produktion aus Deutschland stattgefunden. Dies ist zugleich ein Grund für das schwache deutsche BIP-Wachstum in den vergangenen Jahren.

Disruption am chinesischen Automarkt

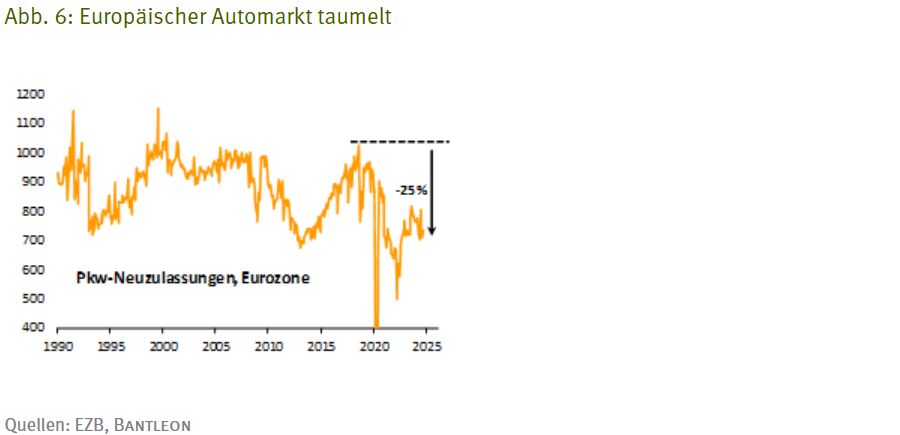

Spätestens seit dem laufenden Jahr hat sich die Lage im deutschen Fahrzeugbau weiter verschärft. Jetzt stehen die erfolgsverwöhnten Hersteller selbst unter Druck – trotz Globalisierungsstrategie. Die Umsatzmargen schmelzen dramatisch. Im laufenden Jahr mussten VW, Mercedes und BMW beim Nettogewinn bereits Rückgänge um über 30% (im Vorjahresvergleich) verkraften. Das liegt zum einen daran, dass sich die Absatzzahlen in Europa nicht nachhaltig erholen und nach wie vor etwa 25% unter dem Vor-Pandemie-Niveau feststecken (vgl. Abb. 6).

Noch schwerwiegendere Auswirkungen hat aber zum anderen die Zeitenwende in China. Das Elektroauto hat hier endgültig die Oberhand gewonnen. Im Juli 2024 wurden erstmals mehr batteriebetriebene Fahrzeuge (inklusive Plug-in Hybride) als Verbrenner zugelassen. Das Problem ist, dass die deutschen Hersteller zwar bei der herkömmlichen Antriebstechnik nach wie vor einen hohen Marktanteil (rund 20%) behaupten können, bei E-Autos liegt er aber in China nur bei 5%. In diesem Segment dominieren inzwischen die chinesischen Hersteller mit einem Marktanteil von über 60%.

Ein Grund dafür ist, dass BYD & Co. die gesamte Wertschöpfungskette beim E-Auto beherrschen und somit einen namhaften Kostenvorteil besitzen. Darüber hinaus hat sich mit der neuen Antriebstechnik der gesamte Charakter des Automobils verändert – in den Augen der jüngeren Kundschaft ist es immer mehr ein Entertainment-Instrument und weniger ein Transportmittel. Fahrzeuge müssen vor allem smart sein und in dieser Hinsicht besitzen chinesische Hersteller einen Wettbewerbsvorteil. Das Paradebeispiel für diese Disruption im Automarkt ist Xiaomi: Der chinesische Smartphone-Hersteller, bietet seit diesem Jahr mit dem SU7 ein ernst zu nehmendes Konkurrenzprodukt zum Porsche Taycan an – zu einem Drittel des Preises.

Die deutschen Hersteller wollen den chinesischen Markt nicht kampflos aufgeben. Mit einer Modelloffensive soll in den nächsten Jahren auch im E-Auto-Segment stärker Fuß gefasst und dadurch der Marktanteil stabilisiert werden. Dies dürfte aber schwierig werden. Dauerhaft wäre wohl schon ein Marktanteil von 10% am chinesischen E-Auto-Markt ein Erfolg. Weil dort aber bald nur noch Elektrofahrzeuge verkauft werden, käme selbst dieses optimistische Szenario einem starken Bedeutungsverlust deutscher Marken in China gleich.

Noch schlimmer dürfte es aber für den deutschen Produktionsstandort kommen. Die neuen Elektroautos werden voraussichtlich mit den chinesischen Joint-Venture-Partnern entwickelt und entsprechend auch vornehmlich im Reich der Mitte produziert. Mithin dürfte für den chinesischen Markt perspektivisch so gut wie kein Pkw mehr in Deutschland produziert werden. Derzeit sind es wie bereits angemerkt noch mehr als 200 Tsd. Einheiten pro Jahr.

Damit aber nicht genug: Die chinesischen E-Auto-Hersteller werden auch verstärkt im europäischen Markt angreifen und den deutschen Marken zunehmend Konkurrenz machen. Bereits jetzt exportiert China doppelt so viele Fahrzeuge ins Ausland wie Deutschland, was natürlich auch an den wachsenden Produktionsstätten europäischer und amerikanischer Hersteller in China liegt (z.B. Tesla, vgl. Abb. 6). Damit könnten sich die Verhältnisse zwischen Deutschland und China im Autohandel komplett umkehren. Der deutsche Exportüberschuss mit China wird sich bald in einen Importüberschuss verwandeln.

In den USA und anderen außereuropäischen Märkten dürfte mit dem Wandel zum E-Auto der Verlust an Marktanteilen für die deutschen Hersteller nicht ganz so dramatisch, aber dennoch spürbar ausfallen. Bestenfalls könnte sich der europäische Markt noch positiv entwickeln und gleichzeitig in nennenswertem Umfang aus Deutschland mit hochpreisigen E-Fahrzeugen beliefert werden. Insgesamt zeichnet sich jedoch beim Pkw-Export in den nächsten Jahren eine massive Erosion ab – mit entsprechenden Rückwirkungen auf die Inlandsproduktion, die zu 75% vom Export abhängt.

Ein zweites Zwischenfazit lautet daher: Mit der Transformation zum E-Auto werden die deutschen Hersteller weltweit Marktanteile verlieren – vor allem in China. Gleichzeitig wird sich die Produktionsverlagerung ins Ausland fortsetzen. Allein hieraus lässt sich ein Einbruch in der Wertschöpfung des deutschen Fahrzeugbaus in den nächsten fünf bis zehn Jahren zwischen 30% und 40% ableiten.

Fahrzeugbau wird zur Wachstumsbremse

Dies gilt umso mehr, als die deutschen Zulieferer noch stärker als die Endhersteller unter Druck stehen. Sie leiden nicht nur darunter, dass ihre wichtigsten Kunden Marktanteile verlieren. Hinzu kommt, dass die Zulieferindustrie die bedeutendste Komponente des Elektrofahrzeugs – die Batterie – nicht selbst fertigt. Zumindest das Herzstück wird in Asien hergestellt. Nicht umsonst ist der Batteriehersteller CATL mittlerweile der viertgrößte globale Autozulieferer und es ist nur eine Frage der Zeit, wann er ganz an der Spitze steht und damit Bosch und ZF verdrängt. Natürlich werden die Asiaten auch in Deutschland Batterien produzieren. CATL hat damit bereits begonnen. Dies dürfte aber bestenfalls eine Teilkompensation sein.

Auch in der deutschen Zulieferindustrie werden daher aller Voraussicht nach 30% bis 40% der Wertschöpfung in den nächsten Jahren verschwinden. Entsprechend groß – also 250 Tsd. bis 300 Tsd. – wird der Aderlass beim Personal der Autobranche sein, wobei in dieser Rechnung die angrenzenden Sektoren (z.B. Metallindustrie) noch nicht berücksichtigt sind.

Alles in allem gilt selbst für den Fall, dass es den deutschen Premiumherstellern gelingt, attraktive und preislich wettbewerbsfähige E-Autos zu fertigen, dass in den nächsten Jahren viel Wertschöpfung in Deutschland verloren geht. Erstens werden die deutschen Hersteller Marktanteile an chinesische, amerikanische und andere asiatische Produzenten verlieren. Zweitens wird weitere Produktion ins Ausland abwandern und drittens werden wichtige Komponenten (Batterie und Software) des E-Autos nicht (oder nur unzureichend) in Deutschland gefertigt.

Damit steht im Fahrzeugbau ein kompletter Wandel an. Wie eingangs erwähnt, war die deutsche Autoindustrie in den Jahren 2000 bis 2018 der zentrale Wachstumstreiber für Deutschland. Die Wertschöpfung hat um durchschnittlich knapp 6% p.a. zugelegt. In den kommenden zehn Jahren dürfte die Wertschöpfung jedoch – unter sehr konservativen Annahmen – um 2% bis 3% pro Jahr schrumpfen. Allein aus dieser Entwicklung heraus wird das deutsche Produktionspotenzial im Vergleich zu den 2000er Jahren und 2010er Jahren um ca. 0,75%-Punkte pro Jahr nach unten gedrückt. Hinzu kommen weitere negative strukturelle Effekte wie der demografische Wandel. In der Summe bleibt ein Potenzialwachstum, das kaum noch über der Nulllinie liegt.

Unternehmerische Kräfte neu entfesseln

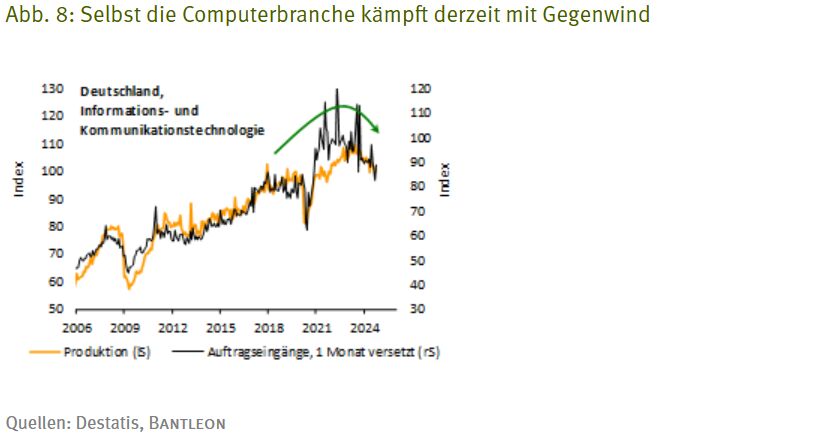

Will Deutschland nicht auf Jahre in der Stagnation verharren, braucht es somit einen neuen Wachstumsmotor. Es liegt auf der Hand, diesen weiterhin im verarbeitenden Gewerbe oder im industrienahen Dienstleistungssektor zu suchen, wo das Reservoir an Fachkräften und Forschungskapazitäten am größten ist. Neben dem Fahrzeugbau befindet sich jedoch auch die energieintensive Industrie in einer Strukturkrise. Potenzial wäre zweifellos in der Elektro- und der Computerindustrie vorhanden, die zusammen einen Anteil an der deutschen Industrie von 13% haben, aber auch hier ist die Belebung der Vorjahre zuletzt ins Stocken geraten (vgl. Abb. 8).

Die meisten Politiker meinen, Deutschland sollte zum Mekka der erneuerbaren Energien werden, weshalb hier bereits viel Fördergeld verteilt wurde und noch in der Pipeline steckt. Die damit verbundene Industrie (unter anderem im Bereich der Energiewirtschaft, der Elektrotechnik und im Maschinenbau) wird sich aber auf Dauer nur in Deutschland ansiedeln, wenn die wirtschaftlichen Rahmenbedingungen stimmen. Solange dies nicht der Fall ist, werden Solarpanels, Wärmepumpen und Windräder günstiger im Ausland produziert. Auch zur Ansiedlung der Halbleiter- und Batterieproduktion wurden zuletzt staatliche Subventionen genutzt. Bei Intel und Northvolt zeigt sich jedoch nunmehr, dass möglicherweise auf das falsche Pferd gesetzt wurde.

Man kann es drehen und wenden, wie man will, Politiker und Beamte wissen selten, wo die besten Investitionsmöglichkeiten lauern. Diese Entscheidung sollte man innovativen Unternehmern überlassen. Dabei ist es völlig egal, in welcher Branche die kreativen Köpfe tätig sind. Erinnert sei etwa daran, dass Nvidia zunächst Grafikchips für Spielkonsolen entwickelt hat. Die schöpferischen Kräfte sollten lediglich möglichst frei zur Entfaltung kommen können. Dazu müssen sie jedoch auf ein optimales Umfeld treffen, das derzeit in Deutschland nicht gegeben ist. Die Probleme sind allgemein bekannt: zu hohe Energiekosten, eine ineffiziente Verwaltung, keine funktionierende Start-up-Finanzierung und ein komplexes Steuersystem mit zu hohen Steuersätzen. Hier besteht dringend Handlungsbedarf. Außerdem müssen die Verkehrswege saniert und die Schulen auf Vordermann gebracht werden.

Die neue Regierung sollte also nicht nur auf staatliche Subventionen, sondern vor allem auf die Entfesselung unternehmerischer Kräfte setzen. Mehr SAP, BioNTech, DeepL, TeamViewer, N26 etc. ist erforderlich, ansonsten erodiert der Wohlstand in Deutschland in den nächsten Jahren massiv. Der Fahrzeugbau und andere althergebrachte Industriezweige, die zum Teil vor über 100 Jahren entstanden sind, richten es alleine jedenfalls nicht mehr. Es muss neue Wertschöpfung an anderer Stelle entstehen.

Von Dr. Daniel Hartmann, Chefvolkswirt, BANTLEON