Kleinere Länder verhindern deutlicheren Teuerungsschub

Am Ende hat es doch nicht ganz für einen Anstieg der Teuerungsrate in der Eurozone von 2,0% auf 2,3% gereicht. Laut vorläufiger Schätzung von Eurostat stieg sie »nur« auf 2,2%. Berechnet auf die zweite Nachkommastelle sind es 2,23% (nach 2,04% im August). Noch knapper fiel das Ergebnis bei der Kerninflationsrate aus (ohne Energie, Nahrungs- und Genussmittel), die im September zwar bei 2,3% verharrte, aber mit 2,347% (nach 2,27% im August) nur haarscharf 2,4% verfehlte – immerhin der höchste Stand seit fünf Monaten.

Letztendlich hatten einige kleine Länder das Pendel noch in Richtung 2,2% ausschlagen lassen. So sackte in Griechenland die Teuerungsrate von 3,1% auf 1,8% und in Estland von 6,2% auf 5,2% ab. Starke Abweichungen in den Inflationsergebnissen sind insgesamt ein Merkmal für den September. So ist auch die Teuerungsrate in Portugal von 2,5% auf 1,9% eingebrochen, was angesichts des in der gesamten Eurozone ungünstigen Basiseffekts bei den Benzinpreisen ungewöhnlich ist. Dem standen auf der anderen Seite kräftige Inflationsanstiege in Irland (2,7% nach 1,9%) und den Niederlanden (3,0% nach 2,4%) gegenüber. Für diese Differenzen sind zumeist nach wie vor die unterschiedlichen Entwicklungen bei den Gas- und Strompreisen verantwortlich. Daneben hat sich aber auch das Ende der Sommerferien ungleich ausgewirkt (z.B. bei den Komponenten Bekleidung oder Freizeit).

Deutschland plötzlich Preistreiber

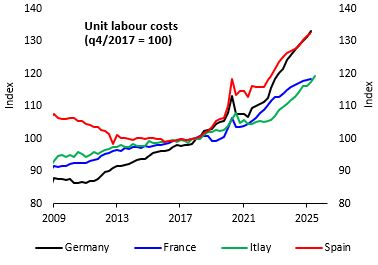

Auffallend ist darüber hinaus, dass sich die deutsche Teuerung zusehends oberhalb des Mittelwerts in der Eurozone festsetzt – trotz des unterdurchschnittlichen Wachstums in den vergangenen Jahren. Im September stieg die deutsche Inflationsrate (gemessen am HVPI) von 2,1% auf 2,4%. Dies liegt vor allem an der Kerninflationsrate, die im September auf 2,5% bis 2,6% zugelegt haben dürfte (Ergebnis steht noch aus). Ein Grund für die robuste Teuerungsentwicklung ist der Lohndruck. Die Lohnstückkosten haben sich in Deutschland in den letzten Jahren dynamischer entwickelt als in den meisten anderen Euroländern (vgl. nachfolgende Abbildung). Der Fachkräftemangel wog mithin bis zuletzt schwerer als die Konjunkturschwäche.

Kerninflation bleibt hartnäckig

Kehren wir zur Inflation in der Eurozone im September zurück, waren die Abweichungen zu unserer ersten Schätzung (Headline-Rate: 2,30%) nicht groß. Schwächer als erwartet fiel der Anstieg bei der Teuerung von Dienstleistungen aus, deren Jahresrate laut Eurostat im September »nur« von 3,1% auf 3,2% zulegte. Wir waren dagegen von 3,3% bis 3,4% ausgegangen. Die Ergebnisse der übrigen bereits bekannten Komponenten standen dagegen weitgehend im Einklang mit unseren Erwartungen (jeweils Jahresraten): Energie: -0,4% (nach -2,0%), Nahrungsmittel (inkl. Alkohol und Tabak): 3,0% (nach 3,2%) sowie Industriegüter: 0,8%(nach 0,8%).

Der im Vergleich zu unseren Erwartungen geringere Teuerungsanstieg bei den Dienstleistungen ist insbesondere auf Frankreich zurückzuführen. Hier war es im vergangenen Jahr im Anschluss an die Olympischen Spiele zu deutlichen Preisrückgängen unter anderem bei Hotelpreisen und Sportevents gekommen. Die Gegenbewegung hierzu blieb offenbar im laufenden Jahr weitgehend aus. Der Inflationsanstieg in Frankreich (1,1% nach 0,8%) fiel daher geringer aus als von uns antizipiert.

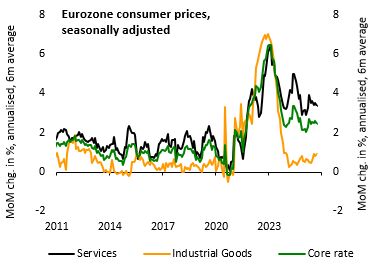

Dessen ungeachtet bleibt es bei der Bewertung der jüngsten Inflationsentwicklung dabei, dass sich die Kerninflationsrate weiter störrisch zeigt (vgl. nachfolgende Abbildung). Bei Dienstleistungen ist der Disinflationstrend in den vergangenen Monaten nur noch rudimentär erkennbar. Bei Industriegütern ist sogar eine leichte Aufwärtsdrift sichtbar. In saisonbereinigter Rechnung (EZB-Zahlen) lagen die Monateveränderungen der Kerninflationsrate im 3- und 6-Monatsdurchschnitt zuletzt bei rund 0,2% und damit in annualisierter Rechnung immer noch über 2,0% (vgl. nachfolgende Abbildung).

Ausblick und EZB

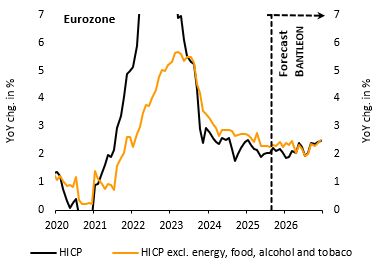

An unserem Ausblick für die nächsten Monate hat sich wenig verändert (vgl. nachfolgende Abbildung). Durch den zuletzt fallenden Ölpreis haben sich die Perspektiven kurzfristig etwas aufgehellt. Zusammen mit günstigen Basiseffekten (bei den Energiepreisen) dürfte dies dazu beitragen, dass die Headline-Inflationsrate Anfang 2026 leicht unter 2,0% fällt (unsere Prognose: 1,9%). Ab nächstes Frühjahr sollte sich die Inflation dann jedoch wieder oberhalb von 2,0% etablieren. Bei der Kerninflationsrate sehen wir dagegen in den kommenden zwölf Monaten einen Seitwärtstrend um 2,3%, womit wir pessimistischer als die EZB bleiben. Sie rechnet ab Mitte 2026 mit einer Kerninflationsrate unter 2,0%.

Auf die aktuelle Geldpolitik der EZB dürften die September-Daten kaum einen Einfluss haben. Sie liegen vor allem, was die Kerninflation anbetrifft, im Rahmen der Erwartungen (Q4-Prognose der EZB: 2,2%). Die Headline-Rate dürfte geringfügig höher liegen als erwartet (Q4-Prognose der EZB: 2,0%).

Von Dr. Daniel Hartmann, Chefvolkswirt, Bantleon AG

Weitere beliebte Meldungen: