Das Statistische Bundesamt hat heute und gestern auf den ersten Blick positive Septemberdaten aus der deutschen Industrie vermeldet. Demnach legten sowohl die Auftragseingänge als auch die Industrieproduktion im Vormonatsvergleich spürbar zu – um 1,1% bzw. 1,3%. Außerdem wurden die Werte für den August nach oben korrigiert (von -0,8% auf -0,4% bzw. -4,3% auf -3,7%). Auf den zweiten Blick sind das aber eher enttäuschende Zahlen. Wir hatten mit einer deutlich stärkeren Gegenbewegung auf die schwachen Vormonatsergebnisse gerechnet (Auftragseingänge: +2,0%, Industrieproduktion: +3,5%). Dies gilt vor allem für die Industrieproduktion, welche die Scharte vom August nicht einmal zur Hälfte wettgemacht hat.

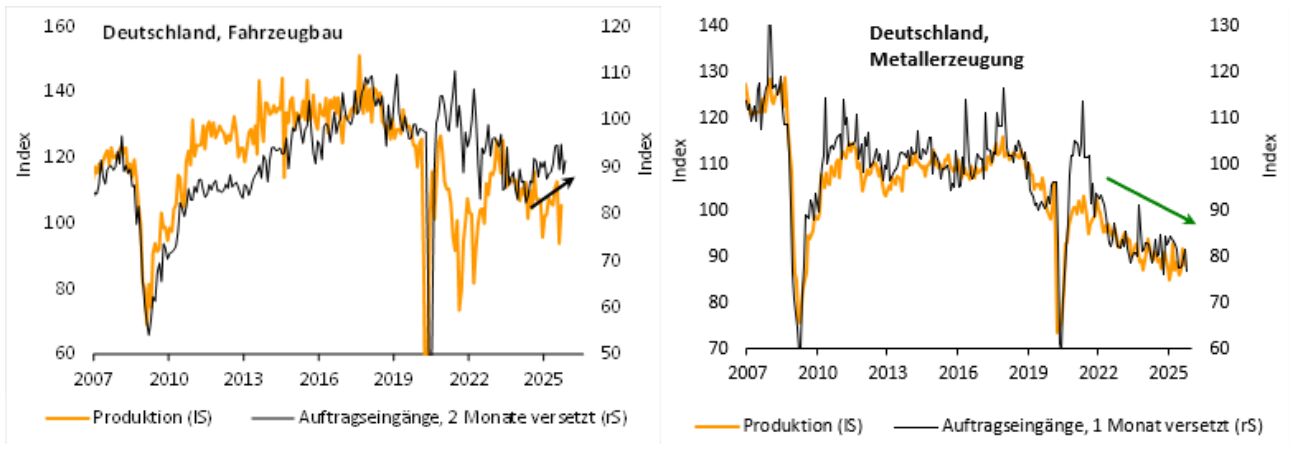

Im August war der Fahrzeugbau der Übeltäter für den Produktionseinbruch. Auch wegen der ungünstigen Lage der Betriebsferien sackte der Output um 16,7% ab. Nun folgte mit +12,3% die Gegenbewegung. Damit liegt die Autoproduktion aber immer noch gut 5% unter den Niveaus vom Frühsommer (vgl. nachfolgende linke Abbildung). Darüber hinaus befinden sich nach wie vor die Aktivität des Maschinenbaus und der Metallerzeugung (unter anderem: Stahl) im übergeordneten Abwärtstrend. Die Produktion gab hier im September um 1,1% bzw. 3,8% nach. Die jüngsten Auftragseingänge dieser beiden Sektoren geben auch noch keine Hoffnung, dass sich daran schnell etwas ändert (vgl. nachfolgende rechte Abbildung).

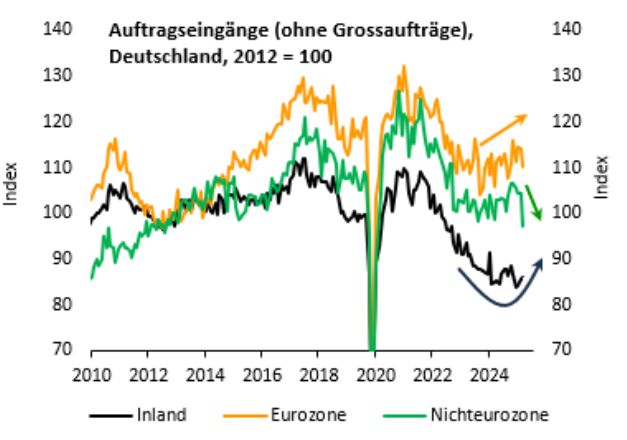

Insgesamt lässt sich sagen, dass der Auftragseingang aus der Nicht-Eurozone (d.h., speziell USA und China) derzeit einen Bremsfaktor darstellt und somit die US-Strafzölle durchaus Wirkung zeigen (vgl. nachfolgende Abbildung). Demgegenüber lassen die stimulierenden Impulse aus dem deutschen Fiskalpaket immer noch auf sich warten. Immerhin scheinen sie aber Schlimmeres zu verhindern. Es herrscht derzeit ein Patt – Industrieproduktion und Auftragseingänge laufen weitgehend seitwärts.

Insgesamt lässt sich sagen, dass der Auftragseingang aus der Nicht-Eurozone (d.h., speziell USA und China) derzeit einen Bremsfaktor darstellt und somit die US-Strafzölle durchaus Wirkung zeigen (vgl. nachfolgende Abbildung). Demgegenüber lassen die stimulierenden Impulse aus dem deutschen Fiskalpaket immer noch auf sich warten. Immerhin scheinen sie aber Schlimmeres zu verhindern. Es herrscht derzeit ein Patt – Industrieproduktion und Auftragseingänge laufen weitgehend seitwärts.

In den kommenden Monaten zeichnet sich Besserung ab

Wir gehen jedoch davon aus, dass sich dies in den nächsten Monaten ändert und die positiven Effekte aus der expansiven deutschen Fiskalpolitik eindeutig die Oberhand gewinnen. Erste Indizien dafür liefert bereits die Auftragsstatistik. So verzeichnete der »Sonstige Fahrzeugbau« im September einen Orderschub von 7,5% (im Vergleich zum Vormonat). In diesem Sektor werden auch Bestellungen von Militärfahrzeugen verbucht, der genaue Wert wird aber – anders als bei Flugzeugen, Schiffen und Zügen – geheim gehalten. Bei Letzteren haben deutliche Minuszeichen im September dominiert (z.B. Luftfahrt: -5,3% und Schienenfahrzeuge: -55,3%). Das Plus kann daher nur von den Militärfahrzeugen stammen. Dies dürfte indes erst der Anfang gewesen sein. Den eigentlichen Beginn der Auftragsflut erwartet die Rüstungsindustrie im laufenden Quartal. Positiv zu werten ist darüber hinaus die Stabilisierung bei der Inlandsnachfrage, worin sich ebenfalls erste Effekte des Fiskalpakets widerspiegeln sollten (vgl. vorangehende Abbildung).

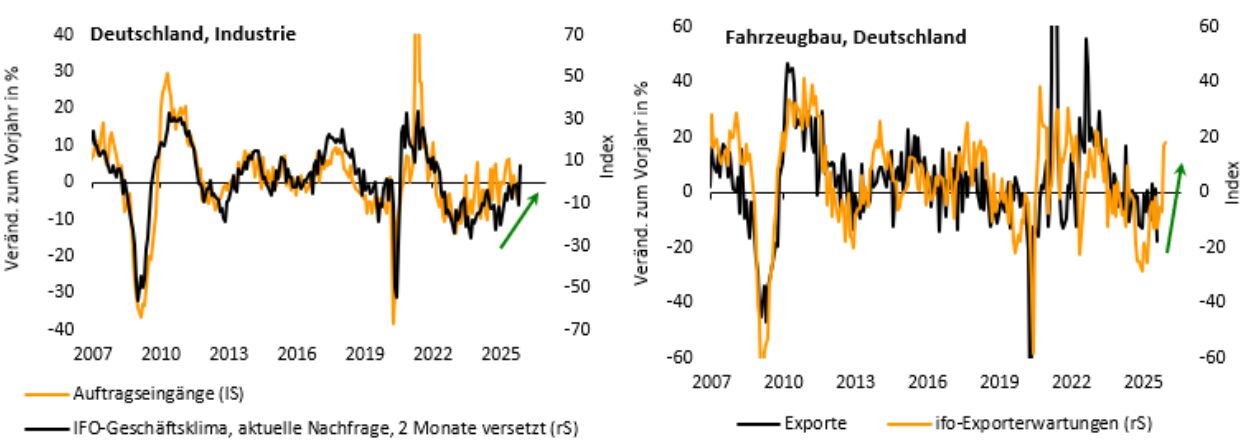

Am meisten Zuversicht geben jedoch die jüngsten Ergebnisse der Frühindikatoren, die im Oktober allesamt einen Sprung nach oben gemacht haben. So hat etwa laut ifo-Umfrage die Nachfrage nach deutschen Industriegütern spürbar angezogen, was sich zeitverzögert auch in der Auftragsstatistik widerspiegeln sollte (vgl. nachfolgende linke Abbildung). Darüber hinaus gibt es im stark gebeutelten deutschen Fahrzeugbau mehrere Lichtblicke (vgl. nachfolgende Abbildung rechts). Unter anderem hat sich der Exportausblick erkennbar aufgehellt – trotz der US-Zölle und dem aktuell diskutierten Chip-Mangel. Offensichtlich zieht – nach einer längeren Durststrecke – jetzt auch wieder die europäische Autonachfrage an.

Schließlich sollte bei der Beurteilung der deutschen Wirtschaft der Blick nicht allein auf die Industrie gerichtet sein. Laut Einkaufsmanagerumfrage hat sich im Oktober mehr noch als im verarbeitenden Gewerbe die Lage in den industrie- und baunahen Dienstleistungssektoren aufgehellt. Dies wurde im Rahmen der endgültigen Schätzung bestätigt. Der deutsche Service-EMI sprang demnach von 51,5 auf 54,6 Punkte (2½ Jahres-Hoch).

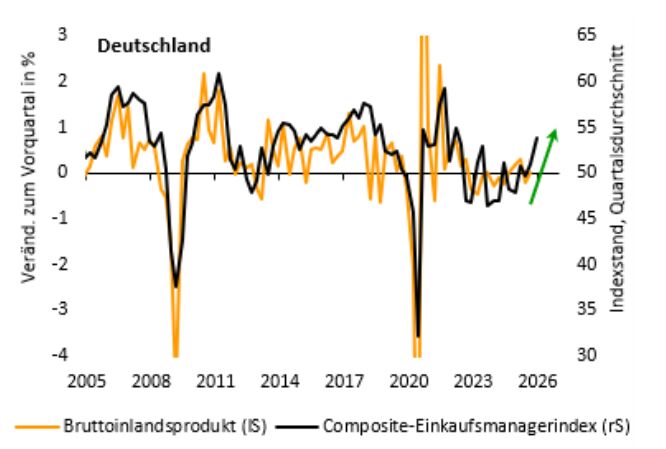

Die verbesserten wirtschaftlichen Rahmenbedingungen (Erhöhung der Infrastrukturausgaben, Senkung der Energiekosten, Bürokratieabbau etc.) werden mithin nicht zuletzt der Binnennachfrage und somit den Dienstleistungen zugutekommen. Der durch den Service-EMI initiierte deutliche Anstieg im Composite-EMI deutet jedenfalls auf eine namhafte Beschleunigung des Wachstums im 4. Quartal hin (vgl. nachfolgende Abbildung). Unsere Prognose steht im Einklang mit dieser Einschätzung. Wir erwarten im Schlussquartal einen BIP-Anstieg von rund 0,4% (im Vergleich zum Vorquartal). Es wäre das deutlichste Plus seit über drei Jahren und dürfte nur den Auftakt für eine Serie von namhaften Zuwächsen darstellen. Den permanenten Abgesang auf die deutsche Wirtschaft teilen wir daher nicht. 2026 dürfte es zumindest zu einem Zwischenhoch kommen, der das BIP-Wachstum auf über 1,5% hievt.

Von Dr. Daniel Hartmann, Chefvolkswirt, Bantleon AG

Weitere beliebte Meldungen: