In Südeuropa hat sich die Stimmung bereits merklich aufgehellt

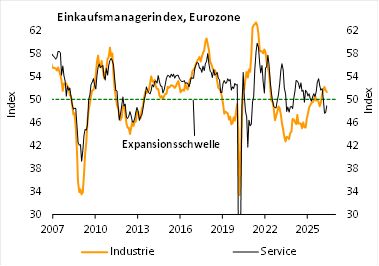

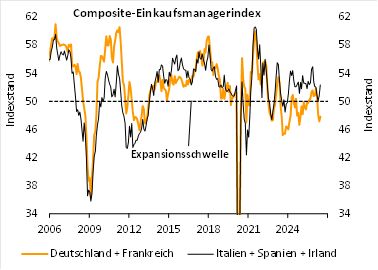

Das Juni-Ergebnis der ersten Schätzung zur Einkaufsmanagerumfrage der Eurozone entsprach weitgehend den Erwartungen: Der zuletzt rückläufige Ölpreis und die Entspannungssignale im Nahen Osten haben im Servicesektor zu einer positiven Reaktion geführt. Der entsprechende Index verbesserte sich von 47,7 auf 48,9 Punkte (Konsensus: 48,6; Bantleon: 49,0) und hat damit einen Teil des Einbruchs aus den Vormonaten wettgemacht (vgl. nachfolgende Abbildung). Die Erholung dürfte im Rahmen der finalen Schätzung indes noch deutlicher ausfallen, da ein Großteil der Antworten für die Vorab-Schätzung laut S&P Global noch vor der Unterzeichnung des Memorandum of Understanding (17. Juni) zwischen dem Iran und den USA eingegangen ist. Im Unterschied zum Service-EMI hat sich der Industrie-EMI im Juni leicht von 51,6 auf 51,3 Punkte verschlechtert (Konsensus: 51,6; Bantleon: 51,8), bewegt sich damit aber immer noch erkennbar oberhalb der Expansionsschwelle. In der Gesamtsicht dominiert die deutliche Verbesserung im Dienstleistungssektor, was sich im Composite-EMI widerspiegelt, dessen Anstieg von 48,5 auf 49,5 Punkte etwas stärker ausfiel als vom Konsensus erwartet (49,2; Bantleon 49,3).

Auffallend am Juni-Ergebnis ist die divergierende Entwicklung auf Länderebene. Deutschland lieferte die Enttäuschung. Entgegen dem Trend in der restlichen Eurozone ist hier der Service-EMI nochmals eingebrochen. Mit 46,8 Punkten (nach 48,1) landete er sogar auf einem 3½-jährigen Tiefststand. Dies zog parallel den Composite-EMI nach unten (48,0 nach 48,8). Ganz anders sieht es in Frankreich aus. Hier kam es gerade im Dienstleistungssektor zu einer spürbaren Verbesserung (47,4 nach 44,3), die zugleich den Composite-EMI beflügelte (47,6 nach 44,9). Zu Italien und Spanien wurden zwar noch keine Vorab-Ergebnisse veröffentlicht. Es lässt sich jedoch indirekt ableiten, dass der Composite-EMI im Durchschnitt beider Länder im laufenden Monat – ähnlich wie in Frankreich – einen Satz nach oben gemacht hat (vgl. nachfolgende Abbildung).

Trendwende im Dienstleistungssektor

In den südeuropäischen Ländern und Frankreich hat nach den Angaben von S&P Global in den vergangenen Wochen ein spürbares Aufatmen im Freizeit- und Tourismussektor eingesetzt. Auf eine Entspannung der Lage deutet auch der Rückgang in der Inputpreiskomponente hin, was den Margendruck mindert (vgl. nachfolgende Abbildung).

In Deutschland wog die Verunsicherung unter den Verbrauchern indes offensichtlich noch schwerer. Es spricht jedoch viel dafür, dass mit dem weiter rückläufigen Ölpreis, der parallel die Benzinpreise nach unten zieht, und den wachsenden Friedenshoffnungen im Nahen Osten auch in der größten Volkswirtschaft das positive Momentum die Oberhand gewinnt. Der Service-EMI dürfte mithin in den nächsten Monaten in der gesamten Eurozone wieder die 50-Punkte-Marke überspringen und damit auf die Niveaus vom Jahresbeginn zurückkehren (knapp 52,0 Punkte).

In der Industrie hat sich zwar in der Headline der Eurozone zwischen Mai und Juni wenig getan. In den Unterkomponenten dominieren jedoch eindeutig die positiven Tendenzen. Die für den Konjunkturtrend wichtigen Komponenten – Auftragseingänge, Exportorders und Produktionserwartungen – haben sich allesamt verbessert. Dass der Index dennoch leicht gefallen ist, lag am Paradox der Lieferkomponente. Vom Mai auf Juni hat sich die Lage bei den Lieferzeiten leicht entspannt, d.h. sie haben sich wieder verkürzt. Dies wird in der Umfrage jedoch nicht als positives, sondern als negatives Zeichen gewertet, da eine Verkürzung der Lieferzeiten normalerweise eine abnehmende Nachfrage widerspiegelt. In den nächsten Monaten sollten diese Verzerrungen in der Lieferkomponente abnehmen.

Wachstumsbeschleunigung im 2. Halbjahr 2026 wahrscheinlich

Alles in allem stellt der Anstieg des Composite-EMI von 48,5 auf 49,5 Punkte mit Blick auf die Konjunktur der Eurozone noch keinen Befreiungsschlag dar. Gleichwohl spiegeln sich darin erste positive Tendenzen wider. Mit den weiter fallenden Öl- und Gaspreisen und unter der Annahme einer anhaltenden Entspannung im Nahen Osten sollte die Erholung im Dienstleistungssektor sich nicht nur fortsetzen, sondern bereits in den nächsten Wochen an Schwung gewinnen. Auch für die Industrie haben sich die Perspektiven aufgehellt. Die geopolitische Verunsicherung hat zuletzt in erheblichem Maße Investitionsentscheidungen gedämpft. Mit der Lösung dieser Bremse kommt neuer Rückenwind auf. Hinzu kommt der staatliche Ausgabenschub in Deutschland, der im Laufe des Jahres an Tempo gewinnen wird. Die europäische Industriekonjunktur dürfte somit in den nächsten Monaten wieder an den Aufwärtstrend vom Jahresbeginn anknüpfen. Alles zusammen wird den Composite-EMI in den nächsten Monaten deutlich über die Expansionsschwelle hieven. Aus unserer Sicht bestehen somit gute Chancen, dass das Wachstum der Eurozone spätestens im 4. Quartal 2026 in annualisierter Rechnung die 2,0%-Marke erreicht. Der Konsensus rechnet dagegen weiterhin nur mit gut 1,0% Wachstum und damit keiner Expansionsbeschleunigung.

Von Dr. Daniel Hartmann, Chefvolkswirt, Bantleon AG

Weitere beliebte Meldungen: