- Finanzmarktregulatorik definiert erstmals, welche Unternehmensaktivitäten als ökologisch nachhaltig gelten.

- Die Struktur der Green Economy macht ein aktives Portfolio Management für eine erfolgreiche Umsetzung unabdingbar.

- Im Zuge steigender Transparenzanforderungen für Nachhaltigkeitsfonds sind substantielle Reallokationen in grüne Unternehmen zu erwarten.

Die Green Economy

Die EU-Taxonomie stellt gewissermaßen ein Novum dar. Denn erstmals wird seitens des Regulators definiert, welche Unternehmensumsätze als grün zu bezeichnen sind. Gegenwärtig fokussiert sich die Taxonomie auf den Bereich Klimaschutz: Eine Unternehmensaktivität gilt als ökologisch nachhaltig, wenn sie substanziell zu diesem Ziel beiträgt und dabei gleichzeitig keine anderen Umweltziele negativ beeinträchtigt. Zur exakten Klassifizierung hat der Regulator eine umfangreiche Aufstellung von Unternehmensaktivitäten mit festgelegten Kriterien veröffentlicht. Außerdem muss das Unternehmen Mindeststandards etwa in den Bereichen Menschenrechte & Arbeitsnormen einhalten. Vor dem Hintergrund der geschaffenen Transparenzpflichten von Kapitalverwaltungsgesellschaften im Rahmen der Offenlegungsverordnung stellt die Taxonomie somit ein zentrales Instrument der Klimastrategie der EU dar und soll durch die Förderung entsprechender Unternehmensaktivitäten die nachhaltige Transformation vorantreiben.

Im vorliegenden Beitrag möchten wir uns tiefergehend mit der Green Economy, bestehend aus Unternehmen mit signifikanten grünen Umsätzen, beschäftigen. Neben der Unterstützung durch die Finanzmarktregulatorik profitieren die Unternehmen zudem von öffentlichen Investitionsprogrammen, mit dem die Regierungen weltweit das Ziel der Klimaneutralität bis 2050 (Europa, USA) bzw. 2060 (China) erreichen wollen.

Investieren in die Green Economy

Aktuell umfasst die so definierte Green Economy etwa 200 Unternehmen, wobei hier sicherlich Tesla als Posterchild und Unternehmen mit der größten Marktkapitalisierung heraussticht. Abseits der E-Mobilität und klassischen Nachhaltigkeitsbranchen wie der erneuerbaren Stromerzeugung enthält das Universum eine Vielzahl weiterer spannender Geschäftsmodelle: Von fortschrittlichen Dämmstoffen über energieeffiziente Datenzentren bis hin zu Biokraftstoffen.

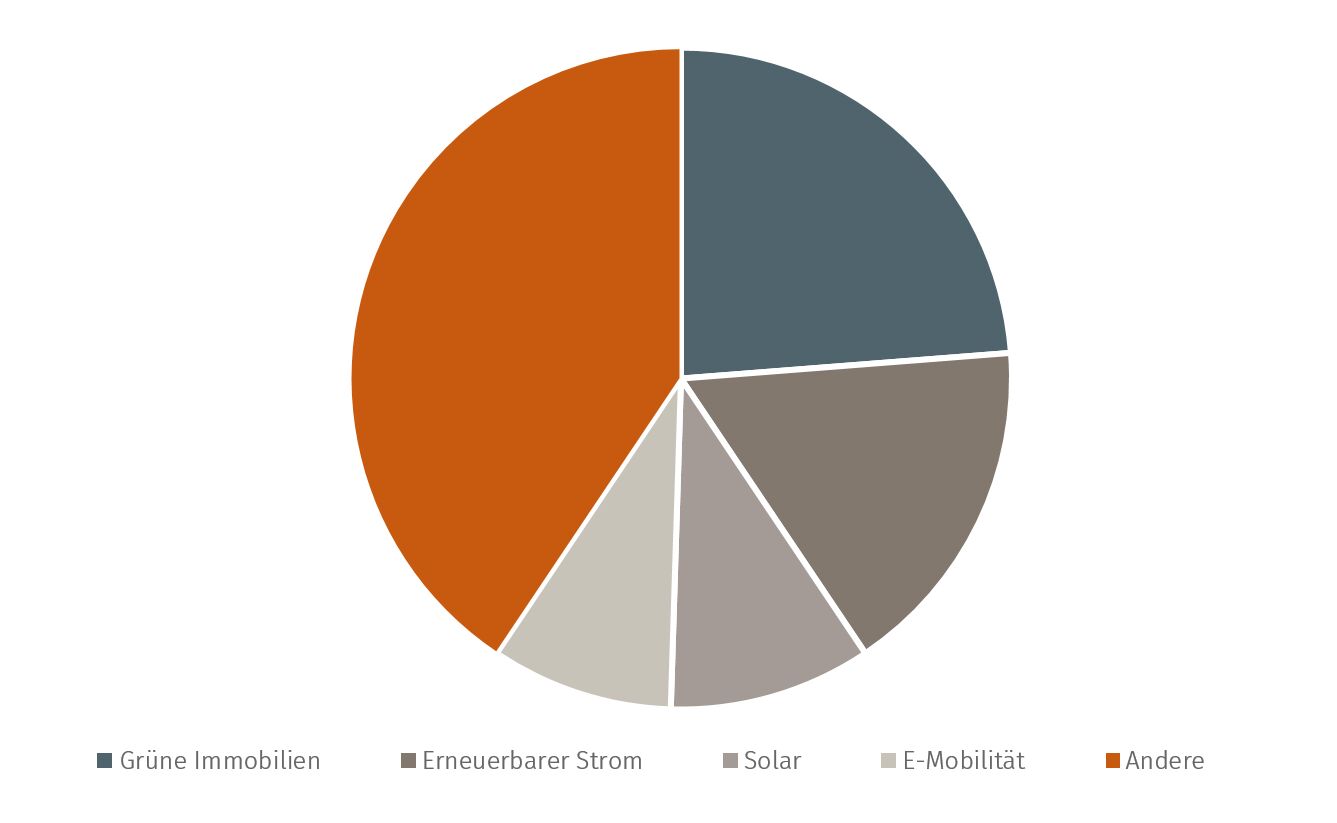

In Summe verteilt sich das Universum über zahlreiche Branchen, wobei die jeweilige Gewichtung sehr heterogen ausfällt. Wie Abbildung 1 erkennen lässt, dominieren wenige Branchen das Universum: Grüne Immobilien (24 Prozent), Erneuerbare Stromerzeugung (17 Prozent), Solarhersteller (10 Prozent) und E-Mobilität (9 Prozent). Die weiteren Branchen weisen hingegen ein Gewicht von 5 Prozent oder weniger auf. Um Konzentrationsrisiken zu vermeiden und eine entsprechende Diversifikation zu gewährleisten, bedarf es daher einer aktiven Strategie statt einer simplen Gleichgewichtung der etwa 200 Unternehmen.

Abb. 1: Branchengewichte im Vergleich

Quelle: Assenagon, Bloomberg

Quelle: Assenagon, Bloomberg

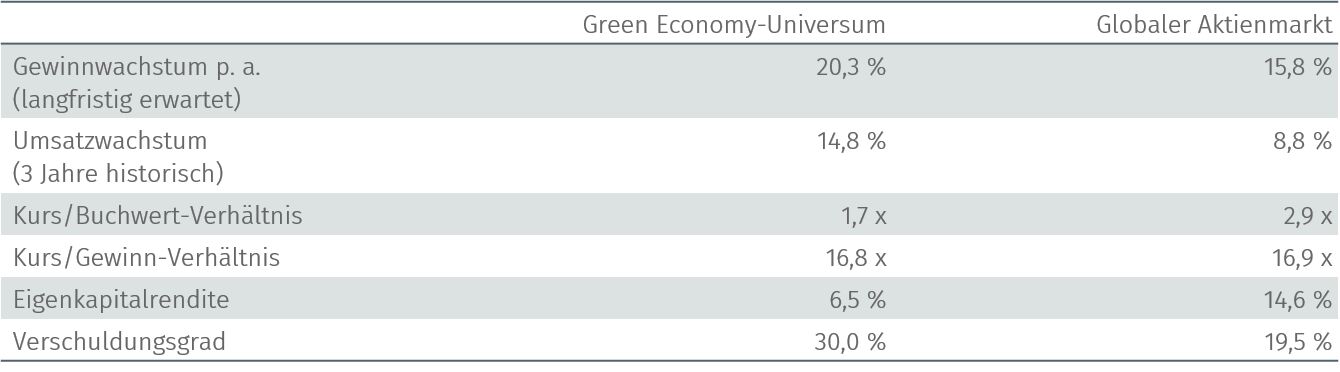

Tabelle 1 vergleicht das Green Economy-Universum mit dem globalen Aktienmarkt anhand einer Reihe von Kennzahlen. Obwohl sich populäre, nachhaltige Branchen, wie z. B. Clean Energy, oftmals durch eine hohe Bewertung ausgezeichnet haben, ist das aggregierte Green Economy-Universum durch die Kombination der verschiedenen Branchen (z. B. E-Mobilität: Hoch bewertet; Grüne Immobilien: Günstig bewertet) fair bewertet. Trotz einer Bewertung gleichauf mit dem Markt wachsen die Unternehmen der Green Economy deutlich stärker, was für die zukunftsträchtigen Geschäftsmodelle spricht.

Fundamental betrachtet stellt die Unternehmensqualität einen Ansatzpunkt für aktives Portfolio Management dar. So liegt die Eigenkapitalrendite des Universums mit 6,5 Prozent deutlich unter den 14,6 Prozent des Marktes. Zudem sind die Unternehmen der Green Economy deutlich höher verschuldet.

Tab. 1: Kennzahlen im Vergleich

Quelle: Assenagon, Bloomberg

Quelle: Assenagon, Bloomberg

Assenagon Equity Framework

Die Herausforderung im Rahmen der Portfoliokonstruktion besteht darin, aus den etwa 200 Unternehmen ein Portfolio zu bilden, was sich durch ein ausgewogenes fundamentales Profil mit ausgeprägten Wachstumschancen auszeichnet, breit diversifiziert ist und sich zudem durch einen hohen grünen Umsatzanteil auszeichnet.

Tabelle 2 vergleicht das resultierende Portfolio der Green Economy-Strategie mit dem globalen Aktienmarkt, aktiv gemanagten, milliardenschweren Nachhaltigkeitsstrategien und einem Clean Energy ETF. Durch entsprechende Selektion der Unternehmen gelingt es nicht nur ein Portfolio zu konstruieren, was ein attraktives fundamentales Profil aufweist, sondern auch deutlich besser diversifiziert ist als vergleichbare Strategien. Das finale Portfolio unserer Green Economy-Strategie umfasst 100 gleichgewichtete Unternehmen und ist breit über die verschiedenen grünen Wachstumsbranchen gestreut, wohingegen die Peers deutlich konzentriertere Portfolios aufweisen. Entsprechend ist das relative Risiko gegenüber dem globalen Aktienmarkt mit einem Tracking Error von 10 Prozent ca. halb so groß.

Trotz besserem fundamentalem Profil und einer höheren Diversifikation weist die Green Economy-Strategie einen deutlich höheren grünen, Taxonomie-konformen Umsatzanteil auf.

Tab. 2: Entwicklung der Marktanteile gemäß freier Cashflows

Quelle: Assenagon, Bloomberg

Quelle: Assenagon, Bloomberg

Für den Anleger

Aktuell ermöglicht die Offenlegungsverordnung eine eigenständige Klassifizierung von Fonds als nachhaltig (sog. Artikel 8- & Artikel 9-Fonds). Spätestens zum Jahreswechsel müssen jedoch die entsprechend klassifizierten Fonds den Anteil an Taxonomie-konformen Umsätzen ihres Portfolios offenlegen. Laut neuesten Studien liegt das Anlagevolumen alleine in Artikel 8- und Artikel 9-Publikumsfonds (ohne Spezialfonds) in Europa per Ende 2021 bei stattlichen 4,05 Billionen Euro. Dabei ist unklar, wie nachhaltig viele dieser Fonds wirklich sind. Entgegen der detaillierten Ausgestaltung der Taxonomie bietet die Offenlegungsverordnung dem Asset Manager mehr Interpretationsspielraum hinsichtlich der Nachhaltigkeitsklassifizierung seiner Investmentfonds.

Um auch mit den neuen Transparenzanforderungen ein entsprechendes Profil vorweisen zu können, sind signifikante Reallokationen von nachhaltig klassifizierten Fonds in entsprechend grüne Unternehmen zu erwarten. Wenn man bedenkt, dass das gegenwärtige Universum an Unternehmen mit signifikanten grünen Umsätzen ohne Tesla gerade einmal eine Marktkapitalisierung in Höhe von 1,4 Billionen Euro aufweist, dürften sich die Reallokationen spürbar positiv auf die Aktienkurse auswirken.

Daniel Jakubowski & Dr. Ulrich Wessels, Assenagon Asset Management

PS: Lesen Sie in der nächsten Ausgabe, wie die Verschuldung von Unternehmen im Zusammenspiel mit ihrer Aktienduration in Zeiten steigender Zinsen zu betrachten ist.

Weitere beliebte Meldungen: