- Das Hauptaugenmerk gilt häufig den Top 10-Gewichten eines Portfolios, aussagekräftiger sind eigentlich die Top 10 der aktiven Gewichte.

- Auf den ersten Blick nicht stilkonforme Positionen können aus Sicht der aktiven Positionierung dennoch großen Mehrwert stiften.

- Der reine Blick auf den Active Share reicht häufig nicht aus, da dieser auf sehr unterschiedliche Art und Weise entstehen kann.

Absolute Position vs. aktive Positionierung

Im Rahmen von aktiv gemanagten Fondsstrategien wird, ungeachtet der zugrundeliegenden Stilrichtung, von Unternehmen im Portfolio meist aus absoluter Sicht gesprochen: Ist eine bestimmte Aktie im Portfolio oder nicht? Passt jenes Unternehmen zur verfolgten Stilrichtung oder nicht?

Im Kontext dessen, dass die meisten, aktiven Manager das Ziel haben, eine Benchmark zu schlagen, ist diese Sichtweise jedoch irreführend. Statt der absoluten Position sollte vielmehr die aktive Positionierung im Vordergrund stehen: Denn wenngleich eine Aktie uninteressant oder "unpassend" zum zugrundeliegenden Investmentstil (Growth-Charakteristika in einer Value-Strategie) erscheinen mag, kann es sinnvoll sein, eine kleine Position (untergewichtet zur Benchmark, Stichwort "aktive Positionierung") zu halten.

Um den Aspekt der aktiven Positionierung gegenüber einer absoluten Sichtweise zu verdeutlichen, untersuchen wir in der nachfolgenden Analyse zwei globale, gleichgewichtete Strategien mit Fokus auf die Prämien Value und Size. Grundsätzlich drei "Eigenschaften", die äußerst konträr zu den Charakteristika des globalen Aktienmarktes stehen: Historisch hohe Aktienbewertungen (Anti Value), Large Caps (Anti Size) und eine rekordhohe Indexkonzentration, dominiert durch wenige Unternehmen (Anti Gleichgewichtet).

Beispiel globale Value Size-Strategie

Die beiden gleichgewichteten Value Size-Strategien werden grundsätzlich ganzheitlich konstruiert. Das bedeutet, dass abseits der gesuchten Werttreiber Value und Size alle weiteren Effekte (Länder-, Sektor- und Faktoreffekte) relativ zum globalen Aktienmarkt neutralisiert werden. Darüber hinaus – um dem Aspekt einer bestmöglichen Diversifikation Rechnung zu tragen – werden die 250 selektierten Unternehmen gleichgewichtet (0,4 Prozent pro Position), wohingegen der globale Aktienmarkt eine Gewichtung gemäß der Marktkapitalisierung verfolgt. Einziger Unterschied zwischen den beiden Strategien: Der einen Strategie stehen im Rahmen der Portfoliokonstruktion alle Aktien bis auf die zehn größten Unternehmen zum jeweiligen Zeitpunkt zur Verfügung (Value Size ex Top 10). Die andere Strategie kann hingegen aus dem "Vollen" schöpfen (Value Size inkl. Top 10).

Auf der einen Seite könnte man argumentieren, dass im Rahmen einer Strategie mit Fokus auf günstige bzw. kleine und mittlere Unternehmen die zehn größten Unternehmen ohnehin nichts zu suchen haben (absolute Sicht). Auf der anderen Seite wäre im Falle der zugrundeliegenden Gleichgewichtung die maximale, kumulierte Allokation 4 Prozent (0,4 Prozent pro Aktie für 10 Aktien bei 250 gleichgewichteten Positionen), was gegenüber dem globalen Aktienmarkt einem Untergewicht von über 20 Prozent entspricht (aktive Positionierung).

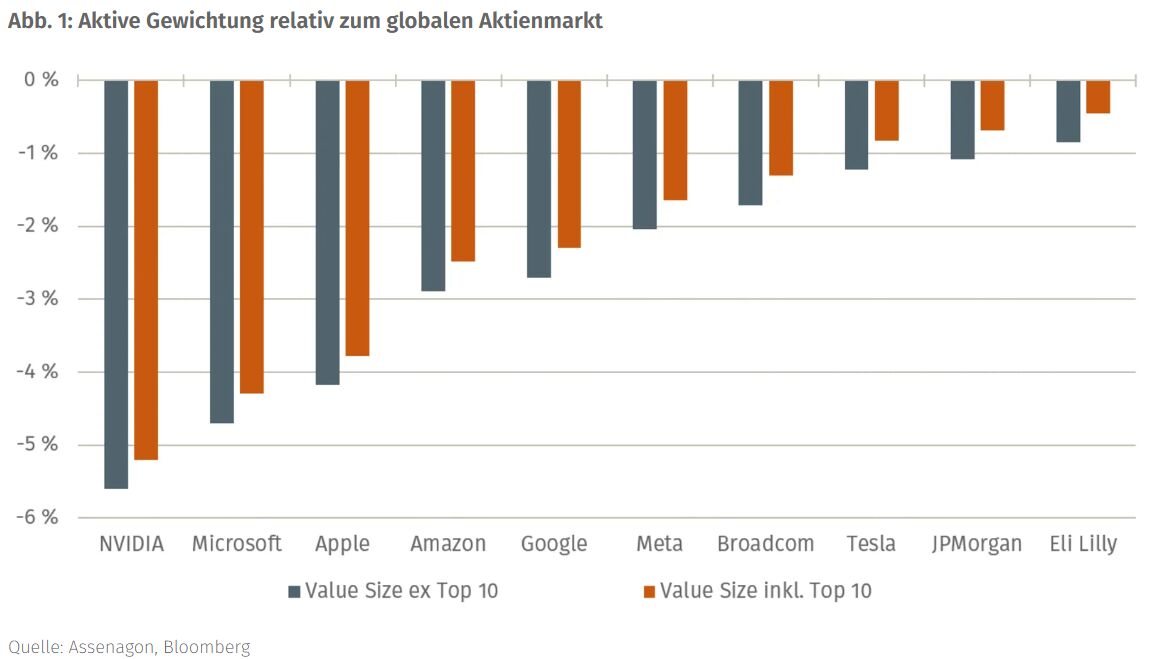

Abbildung 1 visualisiert die Untergewichtung der beiden Strategien in den aktuellen Top 10-Aktien. Im Falle dessen, dass die Top 10-Aktien berücksichtigt werden, liegt das kumulierte Untergewicht bei 22,9 Prozent (absolute Top 10-Gewichtung im globalen Aktienmarkt: 26,9 Prozent). Diese Position von 4 Prozent in den Mega Caps wirkt sich lediglich unwesentlich auf die zugrundeliegende Strategie aus: Das Portfolio ist ca. 56 Prozent günstiger bewertet als der globale Aktienmarkt, wohingegen die Value Size-Strategie ex Top 10 in etwa 59 Prozent günstiger ist – d. h. das Value Exposure ist nahezu gleichauf. Auf der anderen Seite hilft jedoch selbst diese geringe Positionierung hinsichtlich der beiden Quality-Faktoren Profitability und Leverage und sorgt hier für eine signifikant bessere Ausprägung.

Das Beispiel verdeutlicht, dass auf Portfolioebene sowohl die aktive Positionierung als auch das Faktor Exposure beider Value Size-Strategien sehr ähnlich zueinander ist. Analysiert man hingegen das Rendite-Risiko-Profil, zeigen sich durchaus signifikante Unterschiede: die Variante ex Top 10 hat über die vergangenen fünf Jahre in Summe ca. 5 Prozent schlechter abgeschnitten bei zeitgleich einem höheren Tracking Error von 0,5 Prozent.

Im Kontext der Mega Cap-Rallye über die letzten fünf Jahre mag der Unterschied hinsichtlich der Rendite wenig verwunderlich erscheinen. Allerdings zeigt die langfristige Betrachtung, dass dieser Effekt nicht rein der Entwicklung der Mega Caps zuzuschreiben ist. Abbildung 2 bildet die relative Rendite zwischen dem Value Size-Portfolio inkl. der Top 10 und der Variante ex Top 10 über die letzten 25 Jahre ab. Wie man sieht, wirkt sich der Ausschluss der zehn größten Unternehmen im Universum zum jeweiligen Zeitpunkt der Portfoliokonstruktion langfristig negativ aus. Dies steht durchaus konträr zum (technologielastigen) Mega Cap-Effekt, welcher insbesondere erst seit Anfang 2019 zum Tragen kommt.

Assenagon Equity Framework

Zugegebenermaßen ist das vorgestellte Beispiel äußerst pointiert, allerdings beschreibt es die binäre Wahrnehmung hinsichtlich Position und Positionierung vortrefflich. Ganz im Sinne: Was haben Mega Caps in einer Strategie mit Fokus auf günstige und kleine Unternehmen zu suchen? Eine derartige Aussage wird dem Aspekt der Portfoliokonstruktion leider nicht gerecht, denn letzten Endes sollte das aktive Gewicht im Fokus stehen, was deutlich im Einklang mit der beabsichtigten Strategie steht. Das Beispiel zeigt: Bei nahezu identischem Faktor-Exposure gelingt eine bessere Diversifikation, welche sich sowohl positiv auf Rendite als auch Risiko auswirkt.

Die aktive Positionierung sollte grundsätzlich bei sämtlichen Strategien, welche sich relativ an einer Benchmark messen müssen, im Fokus stehen. Denn letztlich sagen beispielsweise die absoluten Gewichte der Top 10-Positionen eines Fonds wenig über die relative Wertentwicklung bzw. das relative Risiko zu seiner Benchmark aus.

Für den Anleger

Die aktive Positionierung ist entscheidend für jegliche Abweichung zur Benchmark. Dies gilt auf Faktor-, Länder-, Sektor- und Einzeltitel-Ebene. Zusammenfassend lässt sich der Grad der Benchmark-Abweichung durch den Active Share festhalten: Von 0 Prozent (perfekte Benchmark-Replikation) bis 100 Prozent (ausschließlich Off-Benchmark-Positionen).

Allerdings kann ein Active Share von z. B. 80 Prozent auf sehr unterschiedliche Weise entstehen. Um weiteren Aufschluss hierüber zu erhalten, lassen sich klassische Diversifikationskennzahlen, angewendet auf aktive Gewichte, heranziehen. So zeigt zum Beispiel das kumulierte Gewicht der zehn größten, aktiven Positionen oder die effektive Anzahl aktiver Positionen, wie konzentriert oder diversifiziert eine Strategie ist. Im Ergebnis geben diese Kennzahlen letztlich Aufschluss über das Risikoprofil, insbesondere auch das relative zur Benchmark.

Von Daniel Jakubowski, Head of Equity Portfolio Management und Sebastian Schmider, AI Solutions & Macro Analyst bei Assenagon Asset Management

PS: Lesen Sie in der nächsten Ausgabe über die effiziente Konstruktion von Multi-Faktor-Portfolios.