- Leitzinssenkungen der Fed wirken sich nicht automatisch auf langlaufende Anleihen aus.

- Politische Unsicherheit, Verschuldung und Inflation können Risikoaufschläge steigen lassen.

- Investoren sollten flexibel bleiben und auf aktives Durationsmanagement setzen.

US-Treasuries: Zinssenkungen garantieren keine Kursgewinne

Der Druck auf die US-Notenbank Federal Reserve, die Leitzinsen zu senken, nimmt spürbar zu. Nach den schwachen US-Arbeitsmarktzahlen im Juli gilt eine geldpolitische Lockerung als immer wahrscheinlicher. Die Finanzmärkte rechnen inzwischen mit bis zu drei Zinsschritten à 25 Basispunkte bis zum Jahresende. Trotzdem sollten Anleiheinvestoren Vorsicht walten lassen: Die Wirkung von Zinssenkungen auf die Zinsstrukturkurve – also die Verteilung der Zinssätze über verschiedene Laufzeiten – kann sehr unterschiedlich ausfallen. Es gab in den Vereinigten Staaten und Europa immer wieder Phasen, in denen Zinssenkungen am kurzen Ende durch steigende Langfristzinsen konterkariert wurden – etwa im vergangenen Jahr, als trotz Beginn eines Lockerungszyklus die Renditen am langen Ende zulegten, oder Mitte der 1970er-Jahre, als hohe Inflation trotz geldpolitischer Lockerung die langfristigen Renditen nach oben trieb.

Grundsätzlich kann eine Zentralbank das kurze Ende der Kurve, das sind Anleihen mit einer Laufzeit von bis zu zwei Jahren, durch ihre Geldpolitik aktiv steuern. Der Leitzins beeinflusst direkt den Interbanken- und Geldmarkt. Veränderungen schlagen daher in der Regel schnell auf die Renditen kurzfristiger Staatsanleihen und Kreditkonditionen durch. Die Entwicklung der Zinsen am langen Ende, also bei Laufzeiten von zehn Jahren und mehr, ist aber wesentlich komplexer. Hier spielen neben der Geldpolitik die Erwartungen der Marktteilnehmer an das langfristige Wirtschaftswachstum, die Inflationsentwicklung, sowie die Nachhaltigkeit der Staatsverschuldung eine große Rolle. Auch globale Kapitalströme, etwa Käufe und Verkäufe ausländischer Investoren, können erheblichen Einfluss haben. Diese Faktoren spiegeln sich in der "Laufzeitprämie" wider – dem zusätzlichen Renditeaufschlag, den Anleger für das Halten von Anleihen mit langen Laufzeiten verlangen.

Warum trotz Zinssenkungen Langläufer steigen können

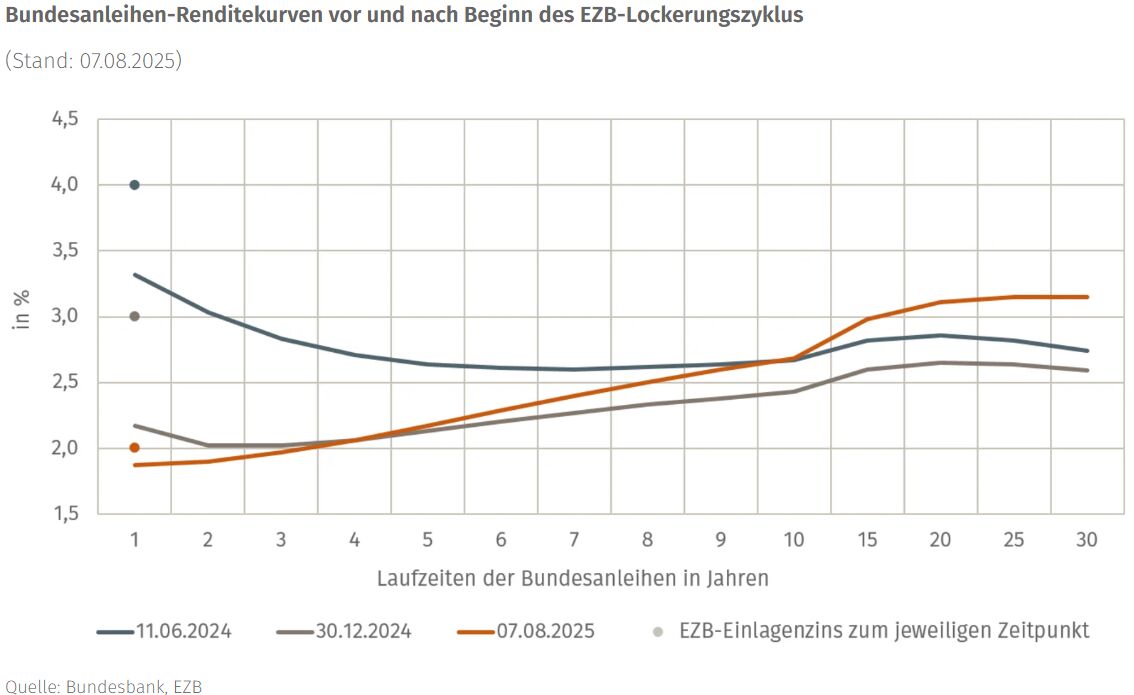

Trotz Leitzinssenkungen können Renditen langer Laufzeiten zulegen, etwa, wenn Inflationserwartungen anziehen oder Risikoaufschläge steigen. Ein aktuelles Beispiel ist der deutsche Staatsanleihenmarkt: Seit Beginn der geldpolitischen Lockerung im Juni 2024 hat die EZB den Einlagenzins in mehreren Schritten von 4 Prozent auf 2 Prozent gesenkt. Während die Renditen einjähriger Bundesanleihen von 3,3 Prozent auf 1,9 Prozent fielen, stiegen die Renditen von Anleihen mit 30-jähriger Laufzeit von 2,7 Prozent auf rund 3,2 Prozent. Auslöser waren unter anderem umfangreiche fiskalpolitische Maßnahmen – das EUR 500 Mrd.-Sondervermögen für Infrastruktur sowie die Lockerung der Schuldenbremse inklusive Ausnahmen für höhere Verteidigungsausgaben. Die Aussicht auf zusätzliche Emissionen am langen Ende erhöhte die Laufzeitprämie und trieb die Renditen trotz expansiver Geldpolitik nach oben.

Blick auf die Vereinigten Staaten

Eine ähnliche Dynamik ist derzeit auch in den USA zu beobachten. Auch dort hat die moderate Lockerung der Federal Reserve im Herbst 2024 zu einer steileren Zinskurve beigetragen. Allerdings sind die politischen und wirtschaftlichen Rahmenbedingungen in den Vereinigten Staaten deutlich komplexer als in der Eurozone. Die Gefahr eines "Policy Errors" seitens der Fed fällt entsprechend höher aus. Zwar hat sich die Teuerung zuletzt etwas verlangsamt, lag im Juli mit einer Inflation von 2,7 Prozent und einer Kerninflation von 3,1 Prozent jedoch weiterhin klar über dem 2 Prozent-Ziel der Notenbank. Die Auswirkungen der Importzölle dürften sich in den aktuellen Zahlen erst zum Teil widerspiegeln. Der Produzentenpreisindex – ein Frühindikator für die Inflation, der sensibel auf Veränderungen bei Handelskosten reagiert – legte im Juli mit einem Anstieg von 3,3 Prozent gegenüber dem Vorjahr deutlich stärker zu als die Verbraucherpreise.

Eine zu starke oder zu frühe Lockerung der Geldpolitik könnte zudem über sinkende Finanzierungskosten die Konjunktur anheizen. Bei begrenzten Produktionskapazitäten würde so tendenziell zusätzlicher Preisdruck erzeugt. Zinssenkungen in diesem Umfeld bergen das Risiko, dass Inflationserwartungen wieder anziehen. In Folge könnte das lange Ende der Zinskurve unter Aufwärtsdruck geraten, da Investoren für das zusätzliche Inflationsrisiko einen höheren Renditeaufschlag verlangen.

Zinssenkungen sind kein Garant für Kursgewinne über alle Laufzeiten. Am langen Ende entscheiden Inflation, Verschuldung und das Vertrauen in die politische Führung. In all diesen Bereichen bestehen aktuell indes erhebliche Unsicherheiten. -Thomas Romig, CIO Multi Asset

Verstärkt wird dieser Druck durch die expansive Fiskalpolitik der US-Regierung. Umfangreiche Ausgabenprogramme verschärfen die langfristige Defizitdynamik. Mit über 37 Billionen US-Dollar hat die Staatsverschuldung ein Rekordniveau erreicht, während die jährlichen Zinsausgaben bei mehr als einer Billion US-Dollar liegen – Tendenz steigend. Der damit einhergehende erhöhte Refinanzierungsbedarf dürfte ebenfalls treibend auf die Renditen langlaufender Staatsanleihen wirken.

Zusätzlich wächst die politische Einflussnahme auf Institutionen wie die Federal Reserve und das Bureau of Labor Statistics. Sollten Zweifel an der Unabhängigkeit der Fed oder der Verlässlichkeit offizieller Daten zunehmen, könnten Investoren höhere Risikoaufschläge fordern oder ihr Engagement in US-Staatsanleihen am langen Ende reduzieren.

Von Thomas Romig, CIO Multi Asset bei Assenagon Asset Management

Dieser Artikel ist zuerst online erschienen am 20. August 2025 in der Börsen-Zeitung. (https://www.boersen-zeitung.de/kapitalmaerkte/us-staatsanleihen-warum-zinssenkungen-keine-kursgewinne-garantieren)