- "Was mich an der Rally verwundert hat, ist, dass sie im ersten Halbjahr 2025 nicht zu deutlich höheren Zuflüssen in ETFs geführt hat. Der Bullenmarkt wurde im ersten Halbjahr vor allem von Hedgefonds getragen."

- "Ich halte Minenunternehmen weiterhin für moderat bewertet."

- "Gold und Silber sind echtes Geld und können nicht von Regierungen oder Zentralbanken gedruckt werden."

Gold befindet sich seit über einem Jahr im Aufwind und hat ein Allzeithoch nach dem anderen erreicht. Silber und Gold- und Silberminenaktien haben ebenfalls kräftig zugelegt. Interessanterweise scheint dies nun endlich auch in das Bewusstsein der Anleger vorgedrungen zu sein.

Die starken Zugewinne für Währungsmetalle (der US-Dollar-Goldpreis ist von Januar bis Ende September um 47% gestiegen, der Silberpreis um 61%1) spiegeln das Zusammenwirken mehrerer positiver makroökonomischer Faktoren wider, an denen sich meiner Ansicht nach so schnell nichts ändern wird. Dazu gehören:

- Ein schwächerer Dollar, an dem der US-Regierung unter Donald Trump gelegen zu sein scheint – im Zeitraum Januar bis Ende September 2025 ist der US-Dollar-Index, der die Entwicklung der US-Währung gegenüber einem Korb anderer Währungen misst, um 9,9% gesunken.

- Erwartungen an die Entwicklung der Realzinsen – der Goldpreis bewegt sich in der Regel gegenläufig zu den Realzinsen. Die US-Notenbank (Fed) hat begonnen, die Zinsen zu senken, was in der Regel positiv für Währungsmetalle ist. Eine Verzögerung im Zinssenkungszyklus der Fed wäre schlecht für Gold.

- Zunehmende Bedenken hinsichtlich der Tragfähigkeit der US-Staatsverschuldung und ihre Auswirkungen auf den Status von US-Staatsanleihen als risikoloser Anlage.

- Eine erhöhte geopolitische und marktbezogene Unsicherheit, wovon Gold als traditionelles Sichere-Hafen-Investment profitieren dürfte.

Was mich an der Rally von Gold, Silber und Minenunternehmen verwundert hat, ist, dass ihre Performance im ersten Halbjahr 2025 nicht zu deutlich höheren Zuflüssen in ETFs durch Long-only-Investoren – sowohl private als auch institutionelle Anleger – geführt hat. Die Bullenmarkt im ersten Halbjahr wurde vor allem von Hedgefonds getragen, die am Terminmarkt dem Trend hinterhergejagt sind.

Inzwischen hat sich das Bild geändert: Mittlerweile steigen die Zuflüsse in Gold, Silber und Minen-ETFs. In der letzten Septemberwoche flossen weltweit unter dem Strich 3,7 Milliarden US-Dollar in Gold-ETFs, wodurch sich das Gesamtvolumen der Gold-ETFs laut World Gold Council auf 462 Milliarden US-Dollar erhöhte2. Wie gefragt Gold derzeit ist, zeigt auch eine Äußerung von Mike Wilson, Chief Investment Officer bei Morgan Stanley, der im vergangenen Monat sagte, dass ein Portfolio aus 60% Aktien, 20% Anleihen und 20% Gold eine bessere Inflationsabsicherung darstelle als ein traditionelles 60/40-Portfolio mit 60% Aktien und 40% Anleihen.3

Die anhaltenden Goldkäufe der Zentralbanken haben den Markt ebenfalls gestützt. Für die Notenbanken ist Gold ein wichtiger Teil ihrer Währungsreserven, der zur Absicherung gegen Inflation und Marktrisiken dient. Nach Angaben des World Gold Council häuften die Zentralbanken in den drei Jahren bis 2024 jeweils über 1.000 Tonnen Gold an. Im vorangegangenen Jahrzehnt hatten sie im Schnitt nur 400 bis 500 Tonnen Gold pro Jahr angekauft.

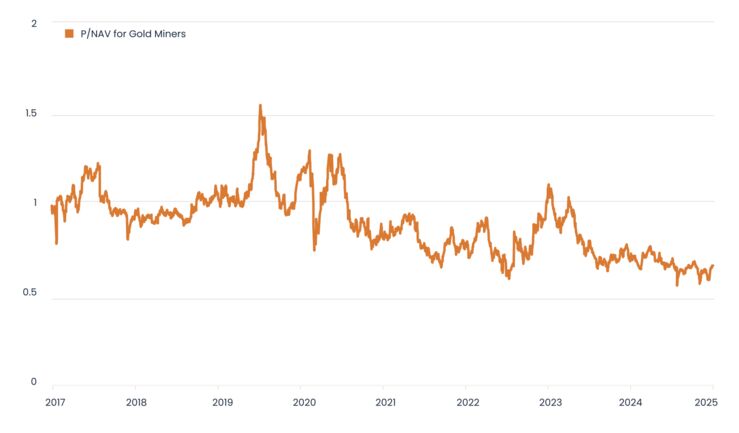

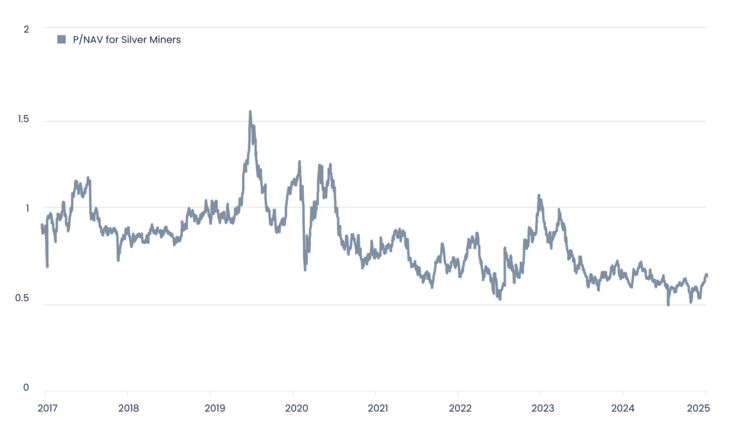

Die Aktien von Gold- und Silberminenunternehmen sind in diesem Jahr ebenfalls stark gestiegen, wenn auch von einem sehr niedrigen Ausgangsniveau aus. Der Van Eck Gold Miners ETF hat seit Jahresbeginn bis Ende September um 125% zugelegt. Ich halte Minenunternehmen jedoch weiterhin für moderat bewertet: Gemessen am Kurs-Cashflow- und Kurs-NAV-Verhältnis notieren sie immer noch unter ihrem langfristigen Durchschnitt (siehe Abbildung unten).

Die steigende Profitabilität, die starken Bilanzen und die sich verbessernde Kapitaldisziplin dieser Unternehmen sprechen meiner Ansicht nach für eine anhaltende Neubewertung ihrer Aktien.

Gold- und Silberminenaktien mit moderaten Bewertungen

Quelle: Bloomberg, Stand 27.08.25. Die hier geäußerten Meinungen sind die des Autors zum Zeitpunkt des Verfassens dieses Artikels. Sie stimmen nicht notwendigerweise mit den Meinungen von Jupiter insgesamt überein und können sich ändern.

Quelle: Bloomberg, Stand 27.08.25. Die hier geäußerten Meinungen sind die des Autors zum Zeitpunkt des Verfassens dieses Artikels. Sie stimmen nicht notwendigerweise mit den Meinungen von Jupiter insgesamt überein und können sich ändern.

Was Silber besonders interessant macht, ist das anhaltende Angebotsdefizit: Die Nachfrage nach Silber ist seit 2021 höher als das Angebot – und daran wird sich laut Silver Institute auch in diesem Jahr voraussichtlich nichts ändern.

Die Angebotsdefizite spiegeln die wachsende Nachfrage nach Silber für industrielle Anwendungen wider: etwa für Elektronik, Hightech-Batterien, Solarmodule oder Medizintechnik. Die Silbernachfrage aus der Industrie ist 2024 um 4% gestiegen.

Gold und Silber sind echtes Geld und können nicht von Regierungen oder Zentralbanken gedruckt werden. Genauso wie Gold- und Silberminenaktien ist Silber in der Regel volatiler als Gold. Unserer Ansicht nach kommt Gold, Silber und Silberminenaktien eine wichtige Rolle in einem breit diversifizierten Investmentportfolio zu – im aktuellen Markt- und Wirtschaftsumfeld mehr denn je. Es ist erfreulich zu sehen, dass auch Long-only-Investoren dies endlich erkennen.

Von Ned Naylor-Leyland - Fondsmanager des Jupiter Gold & Silver Fund

Weitere beliebte Meldungen:

1 Bloomberg, Stand 1.10.25

2 World Gold Council, Stand 29.09.25.

3 Reuters, Stand 16.9.25.