Der S&P 500 (+0,4%) und vor allem der NASDAQ 100 (+7,7%) handelten trotz Haushaltsstreit in den USA fester. Die Aktienmärkte in Europa konsolidierten dagegen nach der fulminanten Erholung seit letztem Oktober. So handelten der DAX Index (-1,6%) und der EURO STOXX 50 (-1,9%) über den Monat etwas schwächer. Die Stabilisierung der Situation um die nordamerikanischen Regionalbanken sorgte für einen Zinsanstieg in den USA. Die Rendite von US-Staatsanleihen mit 10 Jahren Restlaufzeit stieg über den Monat um 0,24% auf 3,64% und Bundesanleihen handelten über den Monat dagegen nahezu unverändert.

Die Nachrichten im Berichtsmonat wurden von den zähen Verhandlungen um die Anhebung der US-Schuldenobergrenze dominiert. An den Aktienmärkten ging das Thema jedoch weitgehend vorüber. Die Glaubwürdigkeit der USA durch einen hausgemachten Zahlungsausfall zu gefährden ist trotz der verhärteten politischen Fronten weder im Interesse der Demokraten noch der Republikaner. Diese Sichtweise wurde dann auch bestätigt, indem zum Monatsende ein Kompromiss gefunden wurde. Von der zunehmenden Euphorie um das Thema „künstliche Intelligenz“ (KI) profitierten insbesondere Technologieaktien. So steht der NASDAQ 100 Ende Mai bei einer Jahresperformance von +30,8%. Getrieben wird die Entwicklung maßgeblich von den Schwergewichten im Index. Das Wettrennen um KI-basierte Anwendungen hat Fahrt aufgenommen und die „Big Techs“ investieren bereits seit Jahren in entsprechende Datenbanken und Algorithmen. Zudem verfügen sie über das nötige Knowhow und die enorme Finanzkraft, um auch in den nächsten Jahren die notwendigen Investitionen stemmen zu können. Dementsprechend haben die aktuell dominierenden Technologieunternehmen wohl beste Aussichten auch in der nächsten digitalen Revolution eine führende Rolle einzunehmen. Die im letzten Jahr erfolgte Renaissance der „traditionellen“ Industrieunternehmen ist dagegen zu einem abrupten Ende gekommen. Betrachtet man den Industriesektor isoliert, so befindet sich dieser bereits in einer Rezession. Aktuell getragen wird die Konjunktur, sowohl in den USA als auch in Europa, vom Dienstleistungssektor.

Im Juni könnte die finale Zinsanhebung durch die FED erfolgen, wobei eine Pause im Zinszyklus jedoch die wahrscheinlichere Option ist. So oder so sollte diese Entscheidung nicht mehr zu größeren Ausschlägen an den Kapitalmärkten führen. Auch die zu erwartende weitere Zinsanhebung der EZB ist am Markt verarbeitet. Die Preisdynamik hat insgesamt an Schrecken verloren und der mittelfristige Inflationsausblick hat sich grundsätzlich stabilisiert. Aufgrund des dagegen unsicheren Konjunkturausblicks meiden wir weiterhin zyklische Sektoren. Der Fokus unserer Engagements liegt auf profitablen Unternehmen mit strukturellem Wachstum vor allem aus den Bereichen Informationstechnologie und Gesundheit. Trotz der zuletzt gesehenen Kursanstiege sind wir für diese Sektoren immer noch zuversichtlich qualitativ hochwertige Unternehmen mit guter Bewertung zu finden.

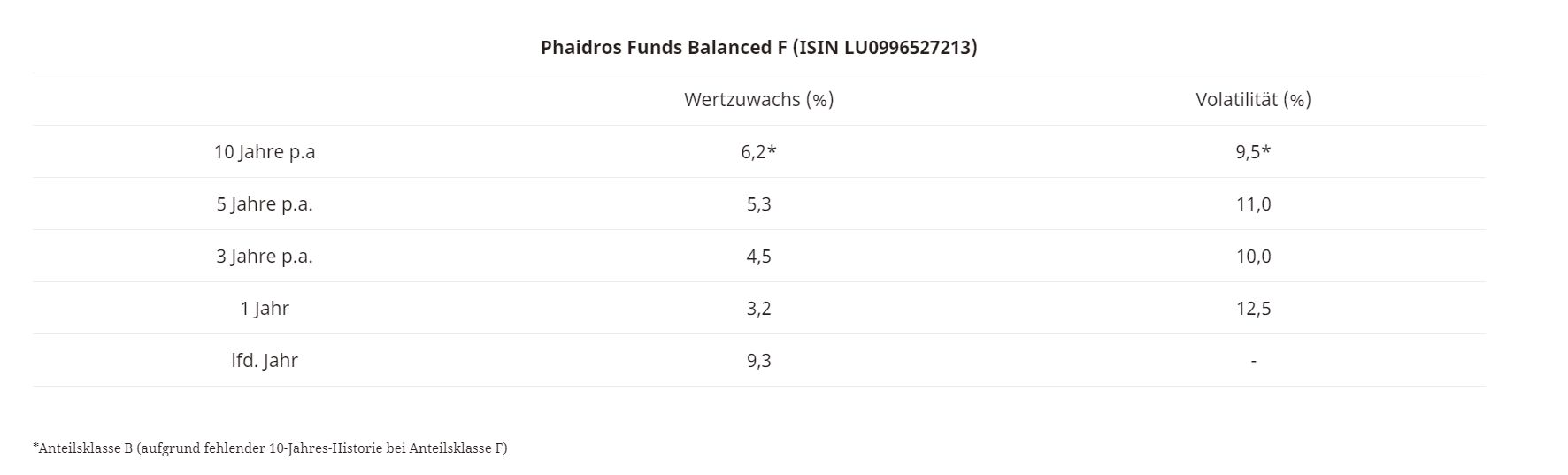

Phaidros Funds Balanced

Der Mai war ein weiterer erfreulicher Monat. Neben den kontinuierlich sinkenden Inflationszahlen unterstützte vor allem die positive Berichtssaison. Der Phaidros Funds Balanced konnte von dieser Tendenz profitieren und gewann je nach Anteilsklasse zwischen +2,24% und +2,34%.

Die Wertsteigerung im Fonds wird vor allem von den großen Technologietiteln getrieben. Schwergewichte wie Alphabet und Amazon (beide +18%) gewannen nennenswert hinzu. Auf Einzeltitelebene führt Shopify (+22%) im Mai die Gewinnerliste an. Das Unternehmen kehrt von dem kostspieligen Vorhaben, eigene Verteilerzentren in den USA auszubauen, ab. TSMC (+21%) profitiert von der allgemein hohen Nachfrage nach Halbleitern im derzeit boomenden KI-Segment. PayPal ist der schwächste Wert (-15%). Zwar waren die Quartalszahlen besser als erwartet und der Ausblick für das Gesamtjahr wurde angehoben, aber der Markt fürchtet sinkende Margen aufgrund der wachsenden Konkurrenz im Bereich der digitalen Zahlungsabwicklung. Da wir das Unternehmen derzeit attraktiv bewertet sehen haben wir die bestehende Position leicht aufgestockt. Nike (-14%) zeigte sich schwach und leidet unter schwächeren Wachstumsdaten aus China. Insgesamt haben wir keine neuen Werte im Berichtsmonat aufgenommen.

Der europäische High Yield Index (Bloomberg Pan-European High Yield Index) beendete den Monat mit einem Plus von 0,89%. Die Rendite 10-jähriger Bundesanleihen handelte in einer engen Bandbreite und beendete den Monat bei 2,28%. Die Wandelanleihe von Upstart (+20%) profitierte von der Veröffentlichung einer strategischen Zusammenarbeit mit einem großen Investor. Die Anleihe von Rakuten (+13%) stieg in Folge einer erfolgreich durchgeführten Kapitalerhöhung des japanischen Konzerns.

Die Aktienquote im Phaidros Funds Balanced liegt mit 61% leicht unter dem Niveau des Vormonats. Die Anleihenquote ist auf 32% gesunken. Im Juni sind, eine Lösung im Haushaltsstreit in den USA vorausgesetzt, keine wesentlichen neuen Impulse zu erwarten. Für Börsen sind das oftmals gute Voraussetzungen für eine Konsolidierung auf dem derzeit hohen Niveau.

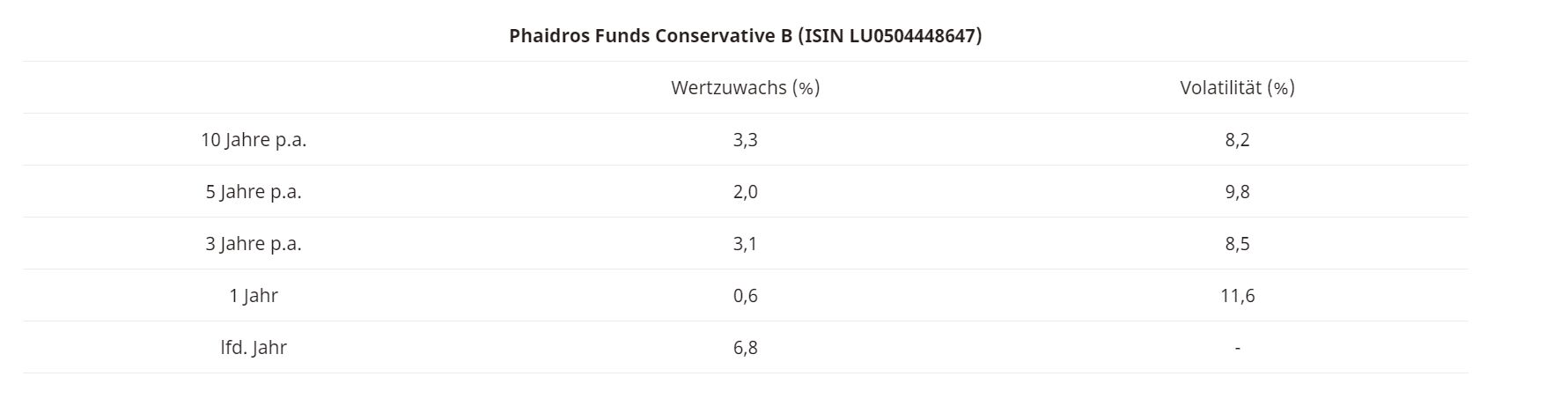

Phaidros Funds Conservative

Der Phaidros Funds Conservative legte über den Monat, je nach Anteilsklasse, zwischen +2,09% und +2,13% zu. Die Aktien im Phaidros Funds Conservative stiegen um 4,9%. Die Staatsanleihen gewannen 0,8% und die Unternehmensanleihen konnten um 0,4% zulegen. Die Gold-Position (XETRA Gold) handelte in Euro zum Monatsultimo 2,6% höher. Der MSCI World Index in Euro beendete den Monat mit einem Plus von 2,52%. Der europäische High Yield Index (Bloomberg Pan-European High Yield Index) handelte 0,89% höher.

Die Aktien von Palo Alto Networks (+21%) und TSMC (+21%) verzeichneten im Berichtsmonat den stärksten Kursanstieg. TSMC wurde durch die potenziell steigende Chip-Nachfrage im Zuge der aufkommenden KI-Anwendungen beflügelt. Palo Alto Networks konnte im ersten Quartal des Jahres das Umsatzwachstum auf hohem Niveau bestätigen und hat auch den Ausblick für das Gesamtjahr angehoben. Der Technologiesektor entwickelte sich insgesamt gut, abzulesen an den Aktien von Alphabet und Amazon (je +18%). PayPal (-15%) war der schwächste Wert im Portfolio. Zwar waren die Quartalszahlen besser als erwartet und der Ausblick für das Gesamtjahr wurde angehoben, aber der Markt fürchtet sinkende Margen aufgrund der wachsenden Konkurrenz im Bereich der digitalen Zahlungsabwicklung.

Neu in das Portfolio aufgenommen haben wir Anleihen von Procter & Gamble, Diageo, Fresenius sowie eine weitere Anleihe der Europäischen Union. Dagegen haben wir die Anleihe von Intrum AB verkauft. Das Anleiheportfolio ist damit etwas defensiver ausgerichtet und die Zinsduration leicht erhöht.

Die Anleihequote im Fonds beträgt gut 62%, die Aktienquote liegt bei knapp 30%. Mit einer Liquidität von 4% ist der Fonds nun weitgehend investiert. Im Juni sind, eine Lösung im Haushaltsstreit in den USA vorausgesetzt, keine wesentlichen neuen Impulse zu erwarten. Für Börsen sind das oftmals gute Voraussetzungen für eine Konsolidierung auf dem derzeit hohen Niveau.

Phaidros Funds Schumpeter Aktien

Der Mai war ein weiterer erfreulicher Monat. Neben den kontinuierlich sinkenden Inflationszahlen unterstützte vor allem die positive Berichtssaison. Der Phaidros Funds Schumpeter Aktien konnte von dieser Tendenz profitieren und gewann je nach Anteilsklasse zwischen +3,74% und +3,84%.

Die Wertsteigerung im Fonds wird vor allem von den großen Technologietiteln getrieben. Schwergewichte wie Alphabet und Amazon (beide +18%) gewannen nennenswert hinzu. Auf Einzeltitelebene führt Shopify (+22%) im Mai die Gewinnerliste an. Das Unternehmen kehrt von dem kostspieligen Vorhaben, eigene Verteilerzentren in den USA auszubauen, ab. TSMC (+21%) profitiert von der allgemein hohen Nachfrage nach Halbleitern im derzeit boomenden KI-Segment. PayPal ist der schwächste Wert (-15%). Zwar waren die Quartalszahlen besser als erwartet und der Ausblick für das Gesamtjahr wurde angehoben, aber der Markt fürchtet sinkende Margen aufgrund der wachsenden Konkurrenz im Bereich der digitalen Zahlungsabwicklung. Da wir das Unternehmen derzeit attraktiv bewertet sehen, haben wir die bestehende Position leicht aufgestockt. Nike (-14%) zeigte sich schwach und leidet unter schwächeren Wachstumsdaten aus China. Insgesamt haben wir keine neuen Werte im Berichtsmonat aufgenommen.

Die Aktienquote im Phaidros Funds Schumpeter Aktien liegt mit 92% leicht unter dem Niveau des Vormonats. Im Juni sind, eine Lösung im Haushaltsstreit in den USA vorausgesetzt, keine wesentlichen neuen Impulse zu erwarten. Für Börsen sind das oftmals gute Voraussetzungen für eine Konsolidierung auf dem derzeit hohen Niveau.

Phaidros Funds Fallen Angels

Der Phaidros Funds Fallen Angels legte im Mai, je nach Anteilsklasse zwischen +1,22% und +1,29% zu. Der europäische High Yield Index (Bloomberg Pan-European High Yield Index) beendete den Monat mit einem Plus von 0,89%. Die Rendite 10-jähriger Bundesanleihen handelte weiterhin in einer engen Bandbreite und beendete den Monat bei 2,28%.

Die Anleihe von Kloeckner Pentaplast (+23%) legte solide Geschäftszahlen für das erste Quartal vor. Zudem vermeldete der Verpackungshersteller eine Eigenkapitalerhöhung durch den Eigentümer für weitere Investitionen. Weiterhin profitierte die Wandelanleihe von Upstart (+20%) von der Veröffentlichung einer strategischen Zusammenarbeit mit einem großen Investor. Die Anleihe von Rakuten (+13%) stieg in Folge einer erfolgreich durchgeführten Kapitalerhöhung des japanischen Konzerns. Nicht zur Ruhe kommt das schwedische Immobilienunternehmen SBB. S&P hat das Rating des Unternehmens auf BB+ gesenkt und damit die angespannte Situation deutlich verschärft. Als Folge hat das Unternehmen eine geplante Kapitalerhöhung absagen müssen und prüft nun sogar einen Gesamtverkauf. Die Nachranganleihe reagierte sehr negativ (-40%) auf die Entwicklungen, die Senior-Anleihe (-1%) handelte dagegen stabil.

Die Anleihe von Fosun wurde im Mai termingerecht getilgt. Diesen Rückfluss und die bestehende Liquidität investierten wir in Anleihen von Apple, Medtronic, Coca-Cola und Siemens. Damit haben wir das Kreditrisiko im Fonds reduziert und die Zinsduration erhöht.

Die durchschnittliche Verzinsung im Portfolio liegt bei gut 8%. Mit einer Liquidität von 4% ist der Fonds nun voll investiert. Im Juni sind, eine Lösung im Haushaltsstreit in den USA vorausgesetzt, keine wesentlichen neuen Impulse zu erwarten. Für Börsen sind das oftmals gute Voraussetzungen für eine Konsolidierung auf dem derzeit hohen Niveau.

Lesen Sie hier das vollständige Reporting.

Quelle: Morningstar Direct, 31.05.2023. Wertentwicklung in EUR errechnet von Nettoanteilswert zu Nettoanteilswert (nach Gebühren und in Luxemburg anfallenden Steuern) in der Währung der jeweiligen Anteilklasse, bei Wiederanlage der Erträge und reinvestierter Dividenden ohne Berücksichtigung des Ausgabeaufschlages oder der Rücknahmegebühr. Ausgabe- und Rücknahmegebühren könnten die Wertentwicklung beeinträchtigen. Grundsätzlich gilt, dass vergangenheitsbezogene Daten kein Indikator für die zukünftige Wertentwicklung sind. Es kann keine Zusicherung gemacht werden, dass die Ziele der Anlagepolitik erreicht werden.

Weitere beliebte Meldungen: