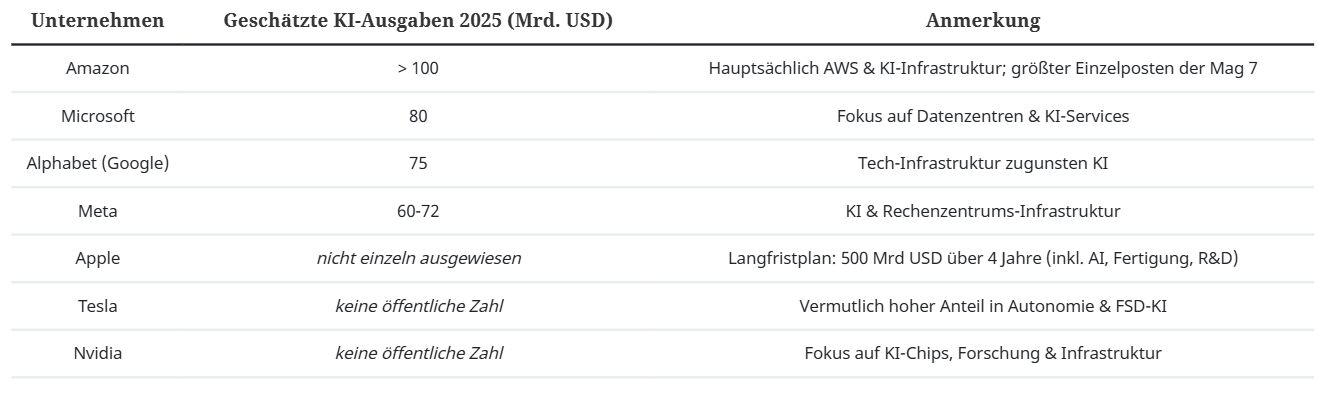

Die großen US-Technologieunternehmen (Magnificent 7) werden allein im laufenden Jahr 2025 etwa 340 Mrd. USD in Forschung, Entwicklung und Anlageinvestitionen in den Bereich Künstliche Intelligenz investieren. Dass bei den Unmengen an generierten Daten mehr und effizientere Datenzentren, Software, Hardware, Personal usw. benötigt werden, erschließt sich auch Investoren, die nicht technisch affin sind. In letzter Zeit mehren sich aber auch Nachrichten, dass Schlüsselpersonen für teilweise dreistellige Millionensummen die Arbeitgeber wechseln. Da kratzt sich schon der ein oder andere Aktionär am Kopf und fragt sich, ob das Geld nicht besser in Ausschüttungen fließen sollte. Die Verknüpfung zwischen den Unternehmenslenkern und der superlativgeprägten Politik erhöht die Skepsis gegenüber den Zukunftsvisionen zusätzlich.

Wir nutzen die Gelegenheit, das Thema KI-Investitionen aus verschiedenen Blickwinkeln zu betrachten und zu zeigen, warum die damit verbundenen Unternehmen eine Kerninvestition in unseren Phaidros Funds bleiben.

Show Me The Money

In jüngster Vergangenheit mangelte es nicht an verheißungsvollen technologischen Durchbrüchen, die unser tägliches Leben ähnlich drastisch wie das Handy verändern sollen. Jedoch lassen bei Beispielen wie dem autonomen Fahren, Flugtaxis oder der Blockchain ertragsbringende Geschäftsmodelle auf sich warten. Facebook hat sich 2021 in Meta umbenannt und schätzungsweise über 100 Mrd. USD in das Metaverse investiert, welches sich bisher nicht durchsetzen konnte. Der Aktienkurs wurde im Jahr 2022 empfindlich für diese Investitionen abgestraft. Ein anderes gescheitertes Beispiel sind 3D-Brillen und Virtual Reality. Bisher sind die Technologiekonzerne ertragskräftig genug, um solche Rückschläge in Ihren Bilanzen zu verdauen. Gilt das aber auch noch für die gigantischen Summen, die nun in KI-Projekte fließen? Am Ende des Tages kann eine Aktie nur steigen, wenn Umsatz und Gewinn kontinuierlich wachsen.

Alternative Sichtweise: Infrastrukturinvestitionen

Ein Großteil der Investitionen fließt in Infrastruktur, konkret Datenzentren. Die typischen Hyperscale-Datenzentren der Cloud-Betreiber kosten etwa 1 Mrd. USD im Bau, die operativen Folgekosten betragen im Durchschnitt 150 Mio. USD pro Jahr. Der Hauptkostenblock ist dabei die Energieversorgung, gefolgt von der Kühlung. So überrascht es nicht, dass Microsoft und Meta überlegen, eigene Kraftwerke zu betreiben. Die Kühlung geschieht meistens durch Wasser und muss unbedingt gewährleistet sein, weshalb teilweise eigene Wasserreservoirs angelegt werden. Alles benötigt doppelte und dreifache Backup-Stromleitungen, Kanäle, muss erdbeben- und feuersicher sein usw. Das sind Infrastrukturinvestitionen in reale Anlagegüter, die über die kommenden Jahrzehnte betrieben werden. Das ist neu für die Big Techs. So lässt sich beispielsweise aus der Bilanz von Alphabet ablesen, dass sich der Wert von Property, Plant & Equipment (Sachanlagevermögen) in den vier Jahren von 2020 bis 2024 von 115 Mrd. USD auf 264 Mrd. USD mehr als verdoppelt hat. Aus dieser Perspektive ist die Frage nach baldigen, ertragsreichen Geschäftsmodellen weniger dringlich. Passender ist eher der Vergleich mit dem Eisenbahn-Boom Ende des 19. Jahrhunderts: Wann wie viele Passagiere und Fracht mit welchen Zügen über die kommenden Jahrzehnte fahren werden ist ungewiss. Aber die Schienen werden gelegt und damit die Voraussetzungen für zukünftige Geschäftsmodelle überhaupt erst geschaffen.

Einen wesentlichen Unterschied zu vergangenen Spekulationsblasen und deren platzen, auch der Eisenbahnblase, gibt es bei der Technologie-Rally: Schulden. Die Big Tech-Unternehmen sind so gut wie schuldenfrei und stemmen die hohen jährlichen Investitionen aus noch höheren Free-Cash-Flows. Um beim Beispiel Alphabet zu bleiben: Den Investitionen von 55 Mrd. USD stand im Jahr 2024 ein generierter Free-Cash-Flow von 73 Mrd. USD gegenüber. Es ist auf absehbare Zeit also sehr unwahrscheinlich, dass diese Unternehmen in finanzielle Bedrängnis geraten werden.

Fazit: Die Akzeptanz der Hegemonie

Die Big Tech-Unternehmen legen mit den massiven Investitionen den Grundstein für das Fortbestehen ihrer zukünftigen Dominanz über das Internet und allem, was damit zusammenhängt. Der Zugriff auf schier unerschöpfliche Ressourcen schützt sie vor Herausforderern. Falls neue Technologien aufkommen, wie z.B. ChatGPT, kann man sich diese einverleiben. So könnte es mit der Marktaufteilung und den Umsätzen im KI-Bereich ähnlich laufen wie im Cloud-Computing über die letzten Jahre: Ein neuer Markt mit weltweiten Umsätzen von 312 Mrd. USD im Jahr 2020 wächst auf etwa 800 Mrd. im Jahr 2024 und wird im Wesentlichen von Amazon, Microsoft und Alphabet kontrolliert.

Und so gilt auch für unsere Phaidros Funds, dass wir um Investitionen in diese Unternehmen nicht herumkommen, um für unsere Kunden den großen Wachstumstrend unserer Zeit abzubilden. Natürlich wird es immer wieder Phasen der Überbewertung und Rücksetzer an den Börsen geben. Der unternehmerische Wachstumspfad der Big Techs ist für absehbare Zeit jedoch ungebrochen.

Die verschiedenen Abwandlungen zur Definition einer Hegemonie haben stets einen Aspekt gemeinsam: Eine gewisse Akzeptanz der Vorherrschaft durch die Beherrschten.

Von Ingo Koczwara, CFA, Portfoliomanager bei Eyb & Wallwitz

Weitere beliebte Meldungen:

DISCLAIMER Dieser Artikel enthält die gegenwärtigen Meinungen des Autors, aber nicht notwendigerweise die der Eyb & Wallwitz Vermögensmanagement GmbH. Diese Meinungen können sich jederzeit ändern, ohne dass dies mitgeteilt wird. Der Artikel dient der Unterhaltung und Belehrung und ist kein Anlagevorschlag bezüglich irgendeines Wertpapiers, eines Produkts oder einer Strategie. Die Informationen, die für diesen Artikel verarbeitet worden sind, kommen aus Quellen, die der Autor für verlässlich hält, für die er aber nicht garantieren kann.