Wir glauben, dass globale Aktien einen durch KI getriebenen Regimewechsel durchlaufen, der mit dem nach der globalen Finanzkrise (GFC) üblichen Spielbuch aus niedrigen Zinsen, finanzieller Repression und einer immer stärkeren Konzentration auf eine kleine Gruppe von Mega-Cap-Technologieunternehmen und Qualitäts-Compoundern bricht. In diesem früheren Regime war die Konzentration auf kapitalarme „Compounder“ und das passive Engagement in den größten Indexkomponenten eine rationale Reaktion auf knappes Wachstum und reichlich vorhandene Liquidität. Heute ist die Lage anders. Ein höheres nominales Wachstum, anhaltende Inflationsrisiken und ein Anstieg der Investitionen in KI und Infrastruktur verändern die Präferenzen des Marktes. Der Markt belohnt nun das, was man greifen kann. Das Kapital wandert zu Unternehmen mit physischen Vermögenswerten, Preissetzungsmacht und direktem Engagement in KI und industriellem Ausbau. Asset-Light-Plattformen und Softwaremodelle, die einst Marktführer waren, fallen zurück. Dies scheint mehr als eine kurzfristige Rotation zu sein. Es spiegelt die Skepsis gegenüber der Monetarisierung von KI auf Plattformebene wider, die Erkenntnis, dass der Wert zuerst den „Picks and Shovels“ des KI-Zyklus zufließt, und eine Neubewertung der Prämien, die wissensbasierten, Asset-Light-Geschäftsmodellen zugewiesen werden.

AI Investitonszyklus kommt Lieferanten zugute

Wir haben vier wichtige Dynamiken festgestellt, die dieses Umfeld prägen: Materielle Vermögenswerte erzielen eine Prämie. Industrieunternehmen, Energieerzeuger, Bergbauunternehmen, Versorgungsunternehmen und Halbleiterfabriken – also Unternehmen, die bauen, fördern, produzieren und erzeugen – verzeichnen eine breit angelegte Stärke. In unserem breiteren Beobachtungsuniversum weisen kapitalintensive Sektoren eine um etwa 25% höhere Häufigkeit von Aktien auf relativen Höchstständen auf als kapitalarme Sektoren, was im historischen Vergleich eine ungewöhnlich große Differenz darstellt. Dies sind Unternehmen, deren Wettbewerbsvorteile auf physischer Infrastruktur, operativer Größe und der Fähigkeit beruhen, Kosten in einem inflationären Umfeld weiterzugeben. Investoren belohnen Unternehmen, deren Wert eher auf realen Vermögenswerten als auf geistigem Eigentum oder Netzwerkeffekten basiert. Dies geschieht gerade zu einem Zeitpunkt, an dem sich erste Anzeichen für einen zyklischen Aufschwung abzeichnen, die Produktionstätigkeit sich stabilisiert und die Auftragseingänge zunehmen, was den ohnehin schon starken Handel mit „realen Vermögenswerten” weiter beflügelt, indem es die Nachfrage nach industrieller Kapazität und Energie verstärkt.

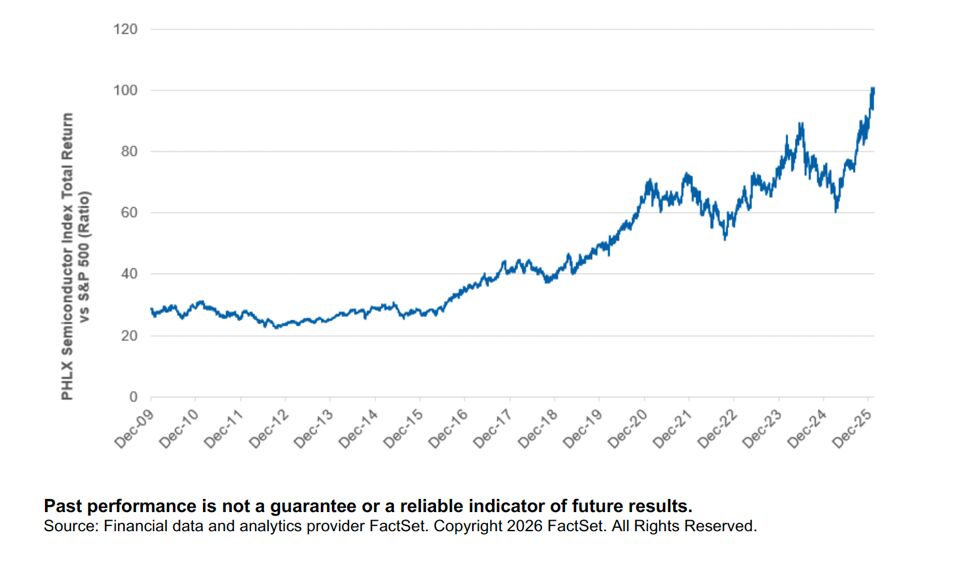

Der AI-Investitionszyklus kommt den Lieferanten zugute, nicht den Abnehmern. Der PHLX Semiconductor Sector Index (SOX) befindet sich gegenüber dem S&P 500 nahe seinem relativen Allzeithoch, während AI-Picks-and-Shovels-Unternehmen weiterhin eine Outperformance erzielen Unterdessen hinken einige der führenden AI-Infrastrukturinvestoren hinterher. Ein Teil des Problems ist die Kapitalintensität: Hyperscaler, die einst als nachhaltige Compounder galten, tätigen nun außergewöhnliche Investitionen, wobei die gesamten KI- und Infrastrukturinvestitionen den Großteil des operativen Cashflows verschlingen und einige Unternehmen in Richtung eines negativen freien Cashflows treiben. Der Markt behandelt diese Unternehmen weniger wie kapitalarme Plattformen, sondern eher wie kapitalintensive Projekte. Investoren scheinen derzeit Unternehmen zu bevorzugen, die Geräte und Komponenten verkaufen, gegenüber solchen, die eine längerfristige Monetarisierung von Software versprechen.

PHLX-Halbleiterindex im Vergleich zum S&P 500 Index (31. Dezember 2009 – 12. Februar 2026)

Energie und Rohstoffe erleben einen Aufschwung. Diese Überlagerung von Rohstoffen und Realwerten bestärkt die Ansicht, dass die Märkte eine anhaltende Inflation, engere physische Lieferketten und die für die Energiewende und die Modernisierung der Infrastruktur erforderliche Kapitalintensität einpreisen. Diese Sektoren bieten Inflationsschutz und Preissetzungsmacht, mit denen Asset-Light-Modelle einfach nicht mithalten können.

Software und Plattformen werden systematisch herabgestuft. Der S&P Software Index befindet sich in einem anhaltenden Abwärtstrend, der mit einer allgemeinen Spekulationsmüdigkeit korreliert, wobei eine Reihe hochwertiger Software-Franchises eine relative Schwäche verzeichnen. Die unterdurchschnittlich abschneidende Gruppe besteht überwiegend aus kapitalarmen Unternehmen mit wiederkehrenden Einnahmen und hohen Multiplikatoren, wie Software/Software as a Service (SaaS), Internetplattformen, IT-Dienstleistungen und Finanzdatenunternehmen. Genau diese Bereiche waren im vorangegangenen Zyklus führend. Viele dieser Unternehmen sind nach wie vor fundamental stark, stehen jedoch in einer Zwickmühle: Auf der einen Seite ziehen steigende Diskontsätze und kapitalintensive KI- und Infrastrukturzyklen Kapital in Richtung Realvermögen; auf der anderen Seite droht KI selbst, die Wissensarbeit zu untergraben und die Wirtschaftlichkeit von kapitalarmen, gebühren- und platzbasierten Modellen zu beeinträchtigen.

Was bedeutet dies für die Positionierung?

Wir glauben, dass dieses spätzyklische, wertorientierte statt wachstumsorientierte, materielle statt immaterielle Regime so lange anhalten wird, bis entweder die Inflationserwartungen deutlich zurückgehen oder asset-light-Sektoren eine erhebliche Bewertungskapitulation erleben, die einen überzeugenden relativen Wert schafft. In der Zwischenzeit legen wir weiterhin den Schwerpunkt auf Unternehmen mit physischen Vermögenswerten, Engagements in Infrastruktur und Industrieausbau sowie der Fähigkeit, Cashflow in einem Umfeld zu generieren, in dem Kapital teuer und Wachstum rar ist. Dies ist kein Umfeld für Beta- oder Story-Aktien. Es ist ein Umfeld, das Fundamentaldaten, Cashflow-Generierung und Vermögenswerte belohnt, die man sehen und anfassen kann. Zu den wichtigsten Risiken zählen ein Rückgang der Ausgaben für Hyperscaler-KI, der die Nachfrage nach Infrastruktur verringert, ein erneuter Inflationsanstieg, der alle Risikoanlagen unter Druck setzt, starke Korrekturen bei bestimmten Nutznießern realer Vermögenswerte oder eine Rückkehr zu einem Regime mit niedriger Inflation im Stil der Zeit nach der globalen Finanzkrise nach einem erheblichen Schock.

Weitere Sektoren

Banken, Tanks und Realvermögen: Es ist eine ungewöhnliche Situation, wenn Industrie-, Energie- und Basiskonsumgüter zu den Spitzenreitern des Jahres gehören (Stand: 12. Februar 2026). Dies spiegelt sowohl die Stärke des Handels mit Realvermögen und Erträgen wider als auch eine Verschiebung dessen, was Anleger derzeit als „defensiv” betrachten, während Unternehmensdienstleistungen und andere Asset-Light-Modelle diesen Status verlieren. Die Portfolio-Positionierung tendiert zum „Banken, Tanks und KI”-Regime, mit einem erhöhten Engagement in Finanzwerten und Industriewerten und einer wachsenden Betonung des Energiesektors, der sowohl von einem höheren nominalen Wachstum profitiert als auch als Absicherung gegen eine hartnäckigere Inflation dient.

Rückgewinnung von Alpha aus Gewinnern: Wir haben Gewinne aus AI-Gewinnern mit hohem Momentum systematisch in hochwertige, vorübergehend unter Druck geratene Titel in Bereichen wie Zahlungsverkehr, Basiskonsumgüter und ausgewählte zyklische Werte reinvestiert, die nach wie vor in unser Anlagekonzept passen, aber andere Risikoprofile aufweisen.

Untergewichtung der Mag-7-Aktien: Als Gruppe von Aktien sind wir gegenüber den Mag 7 untergewichtet, da wir eine zunehmende Streuung ihrer KI-Strategien, Investitionsintensität und Wachstumskurven sehen und glauben, dass eine aktive Aktienauswahl in anderen Bereichen ein besseres Risiko-Ertrags-Verhältnis bietet als der Besitz der gesamten Mega-Cap-Gruppe.

Von Jennifer Martin, Portfolio Specialist bei T. Rowe Price

Weitere beliebte Meldungen: