- Die weltweite Renaissance der Kernenergie wird durch die Notwendigkeit begünstigt, drei miteinander konkurrierende Anforderungen miteinander in Einklang zu bringen: Energiesicherheit, Zuverlässigkeit und Dekarbonisierung.

- Ungeachtet des aktuellen Hypes sollten sich Investoren auf die Fakten neuer Kernenergietechnologien konzentrieren.

- Aus unserer Sicht wird die Branche langfristig von einer anhaltenden Unterstützung durch die Politik profitieren.

- Die Wertschöpfungskette traditioneller Kernkraft bietet einige attraktive Chancen.

Welche Rolle sollte Kernkraft im Energiemix spielen? Die Antworten auf diese Frage sind von Land zu Land und im Laufe der Zeit unterschiedlich ausgefallen. Weltweit sind Energiepolitik und Verbreitung von Kernkraft noch immer sehr unterschiedlich, aber überall steigt das Interesse an traditionellen und modernen Reaktortechnologien – selbst in einigen Ländern, die bislang zurückhaltend waren. Das Aufkommen der energieintensiven künstlichen Intelligenz (KI) ist einer der Gründe dafür. Hinzu kommt aber, dass man grundsätzlich erkannt hat, dass mehr Kernkraftkapazitäten helfen könnten, weltweit mehr Strom zu erzeugen und die Dekarbonisierung voranzutreiben . Wir erläutern vier Dinge, die Investoren wissen sollten, wenn sie Anlagechancen in der sich ständig verändernden Kernkraftbranche nutzen wollen.

1. Die weltweite Renaissance der Kernenergie wird durch die Notwendigkeit begünstigt, drei miteinander konkurrierende Anforderungen miteinander in Einklang zu bringen: Energiesicherheit, Zuverlässigkeit und Dekarbonisierung

Laut Internationaler Energieagentur (IEA) stehen wir am Anfang eines „Stromzeitalters“, „ausgelöst durch wachsende Industrieproduktion, die zunehmende Nutzung von Klimaanlagen, die sich immer stärker verbreitende Elektrifizierung und den Ausbau von Rechenzentren weltweit“. Wie sich gezeigt hat, könnte Kernkraft zur Deckung des Bedarfs beitragen und zugleich die Energiewende vorantreiben.

Einige Eigenschaften halten die Befürworter für besonders interessant. Kernenergie ist CO2-arm, und kann quasi ununterbrochen erzeugt werden, sodass sie eine stabile Basisversorgung bietet und Strom aus weniger stabilen erneuerbaren Quellen, wie Sonne und Wind, ergänzt.

Das Comeback der Schwellenländer: Navigieren mit der Expertise von Capital Group

Es freut uns sehr, Natalya Zeman, Director für Aktieninvestments, begrüßen zu dürfen. Sie wird die Treiber hinter dem neuen Anlegerfokus auf Emerging Markets erläutern.Während Investoren nach Chancen...28.11.2025 10:00

Natalya Zeman

Anzeige

Ein weiterer Auslöser der Renaissance der Kernkraft war die Invasion Russlands in die Ukraine 2022. Plötzlich standen Energieunabhängigkeit und -sicherheit für manche Länder ganz oben auf der Agende, vor allem in Europa. So veränderte sich die politische Haltung zu Kernenergie auch in Ländern, die den Atomausstieg beschlossen haben, nachdem ein schwerer Nuklearunfall in Japan im 2011 die Sicherheitsbedenken neu entfacht hatte. Bedenken wegen Kernkraftwerk-Unfällen sind noch immer ein wichtiger Grund dafür, dass einige Länder zögern, Kernenergie zu nutzen.

Kernkraft hat etwa 10% Anteil an der Energieproduktion weltweit. In Industrieländern sind es sogar fast 20%. Nach dem "World Energy Outlook" der Internationalen Energieagentur (IEA) dürfte der weltweite Anteil auch 2050 noch bei fast 10% liegen. Diese Stabilität ist aber irreführend, weil sie keine Aussage zu den zahlreichen Aktivitäten in der Branche trifft, darunter der Bau neuer sowie das Management älter werdender Reaktoren in Industrieländern, wo die meisten Kernkraftkapazitäten angesiedelt sind.

Das Interesse steigt in allen Arten von Ländern. Die drei größten Kernenergieproduzenten der Welt – USA, Frankreich und China – planen eine Ausweitung ihrer Kapazitäten. Einige Länder in Südostasien und Afrika wollen ebenfalls mehr Kernkraft erzeugen. Ganz aktuell hat die Weltbank ein Zeichen gesetzt, indem sie ihre seit Jahrzehnten ausgesetzte Finanzierung von Kernenergie wieder aufgenommen hat. Die Asian Development Bank plant ähnliches. Die weltweiten Investitionen in Atomkraft sind in den letzten fünf Jahren um 50% gestiegen. Die IEA erwartet einen möglichen Anstieg der Kernkraftkapazitäten bis 2050. In den letzten Monaten wurde immer wieder über veränderte politische Standpunkte zum Thema Kernenergie berichtet sowie über Verträge mit Atomkraftwerken, häufig unter Beteiligung von Technologieunternehmen.

„Big-Tech-Datenzentren brauchen 24 Stunden am Tag ununterbrochen Strom. Von den Energiequellen, die dies unterbrechungsfrei leisten können, emittiert nur Kernkraft kein CO2. Je ambitionierter die Netto-Null-Ziele eines Technologieunternehmens sind, desto wahrscheinlicher ist es, dass es Kernenergie nutzt“, sagt Aktienportfoliomanager Mark Casey.

Die Welt wird nuklear

Quelle: Internationale Energieagentur (IEA). The Path to a New Era for Nuclear Energy. 16. Januar 2025. Die Grafik zeigt den von der IEA erwarteten Anstieg der installierten Kernenergiekapazität bis 2030, 2040 und 2025 unter der Annahme des Stated Policies Szenario, das beschlossene und geplante Strategien und Maßnahmen berücksichtigt. Die Zahlen für das Jahr 2023 sind real. Die Methode der globalen Energie- und Klimaszenarien der IEA wird auf der Webseite der Agentur erläutert.

Quelle: Internationale Energieagentur (IEA). The Path to a New Era for Nuclear Energy. 16. Januar 2025. Die Grafik zeigt den von der IEA erwarteten Anstieg der installierten Kernenergiekapazität bis 2030, 2040 und 2025 unter der Annahme des Stated Policies Szenario, das beschlossene und geplante Strategien und Maßnahmen berücksichtigt. Die Zahlen für das Jahr 2023 sind real. Die Methode der globalen Energie- und Klimaszenarien der IEA wird auf der Webseite der Agentur erläutert.

2. Ungeachtet des aktuellen Hypes sollten sich Investoren weiter auf die Fakten neuer Kernenergietechnologien konzentrieren

Hohe Kosten und lange Vorlaufzeiten sind zwei Herausforderungen beim Bau von Kernreaktoren. Das gilt vor allem für etablierte Marktführer in den letzten Jahren. Seit 2005 wurden in Westeuropa und Nordamerika nur wenige Projekte zum Bau von Kernkraftreaktoren begonnen. Und jene, die sich im Bau befinden liegen alle deutlich über dem Budget und hinter dem Zeitplan. In den USA dauerte der Bau der Blöcke 3 und 4 des Kernkraftwerks Vogtle 14 Jahre – sieben Jahre länger als geplant – und war mit über 30 Milliarden US-Dollar mehr als doppelt so teuer wie ursprünglich geschätzt.

Kürzlich wurden kleine modulare Reaktoren (Small Modular Reactors, kurz SMRs) als vielversprechende Lösung propagiert. Theoretisch können die Module kleiner Reaktoren in Fabriken gebaut und recht einfach vor Ort montiert werden . Das ist billiger und schneller. Befürworter argumentieren, dass die geringe Größe und das Design der SMR-Technologie das Ausmaß eines unbeabsichtigten Strahlungsaustritts begrenzen und gleichzeitig das Risiko einer katastrophalen Kernschmelze verhindern dürften.

Der Charme von SMRs liegt auch in ihren individuellen Nutzungsmöglichkeiten begründet. Beispielsweise können mit ihnen Kohlekraftwerke umgenutzt und abgelegene Orte mit Strom versorgt werden. Aber die SMR-Technologie ist weder ein Allheilmittel noch eine schnelle Lösung. Versuche, kleine Atomreaktoren zu bauen, gab es früher auch schon, doch viele dieser Projekte waren nicht wirtschaftlich genug und hatten technische Probleme. Außerdem sind SMRs aufgrund ihres neuen Designs mit besonderen Sicherheitsproblemen verbunden. Bei den jüngsten SMR-Projekte waren außerdemdie Kosten zu hoch und es kam zu Verzögerungen.

Eine neue SMR-Generation könnte sehr wohl Teil einer modernen Kernkrafttechnologie werden, aber wirtschaftlich tragfähig werden sie erst in Jahren – oder Jahrzehnten sein. Die U.S. Energy Information Administration geht davon aus, dass der erste SMR 2030 erhältlich sein wird und rechnet mit Gesamt-Baukosten (ohne der während des Baus und der Entwicklung anfallenden Zinsen) von über 9.000 US-Dollar je Kilowatt . Das ist mehr als die meisten anderen neuen Technologien zur Stromerzeugung.

SMRs werden gehypt, sind aber keine Schnäppchen

Quelle: U.S. Department of Energy „Assumptions to the Annual Energy Outlook 2025: Electricity Market Module.“ April 2025. Kernkraft (traditionell): Leichtwasserreaktoren, die gängigste Reaktorart. Kernkraft (SMR): kleine modulare Reaktoren. Moderne Kohlekraft mit Kohlenstoffabscheidung: ultra-überkritische Kohle (eine Verbrennungstechnologie, bei der ein höherer Druck und eine höhere Temperatur eingesetzt werden, um einen höheren Wirkungsgrad zu erzielen) mit 30% Kohlenstoffabscheidung und -bindung (CCS). Gas mit Kohlenstoffabscheidung: Gas-und-Dampf-Kombi-Kraftwerk, bei dem 95% des entstehenden CO2 abgeschieden und gespeichert wird. Die Kosten sind Schätzungen auf Grundlage von Informationen zu ähnlichen Anlagen, die kürzlich oder zurzeit in den USA oder anderen Ländern gebaut wurden oder werden.

Quelle: U.S. Department of Energy „Assumptions to the Annual Energy Outlook 2025: Electricity Market Module.“ April 2025. Kernkraft (traditionell): Leichtwasserreaktoren, die gängigste Reaktorart. Kernkraft (SMR): kleine modulare Reaktoren. Moderne Kohlekraft mit Kohlenstoffabscheidung: ultra-überkritische Kohle (eine Verbrennungstechnologie, bei der ein höherer Druck und eine höhere Temperatur eingesetzt werden, um einen höheren Wirkungsgrad zu erzielen) mit 30% Kohlenstoffabscheidung und -bindung (CCS). Gas mit Kohlenstoffabscheidung: Gas-und-Dampf-Kombi-Kraftwerk, bei dem 95% des entstehenden CO2 abgeschieden und gespeichert wird. Die Kosten sind Schätzungen auf Grundlage von Informationen zu ähnlichen Anlagen, die kürzlich oder zurzeit in den USA oder anderen Ländern gebaut wurden oder werden.

Kernschmelze, ein Prozess, bei dem sich zwei leichte Atomkerne zu einem schwereren verbinden und dabei eine enorme Menge an Energie freisetzen, ist eine weitere Kernkrafttechnologie, die gerade entwickelt wird. Sie unterscheidet sich von der Kernspaltung, die in den heutigen Kernkraftwerken zur Stromerzeugung genutzt wird. Hierbei spaltet sich der Kern eines Atoms und setzt dabei Energie frei. Die Kernschmelze ist noch weiter von einer kommerziellen Nutzung entfernt als SMRs, aber allmählich steigt das Interesse. Ein Beleg dafür ist die kürzlich getroffene Vereinbarung von Google, Strom aus einem Kernschmelzreaktor zu beziehen, der in den 2030ern fertiggestellt sein soll.

3. Aus unserer Sicht wird eine anhaltende Unterstützung durch die Politik der Branche langfristige zugutekommen

Neben den hohen Kosten und langen Vorlaufzeiten sind auch Sicherheitsbedenken im Zusammenhang mit Kernenergie ein wichtiger Grund dafür, dass einige Länder die Technologie ablehnen oder aus der Atomkraft aussteigen. Ein Zeichen für das steigende Interesse an Kernenergie ist, dass einige von ihnen ihre Standpunkte überdenken – oder zumindest darüber diskutieren.

Beispielsweise hat Deutschland nach seinem Entschluss aus der Atomkraft auszusteigen alle seine Kernkraftwerke geschlossen, aber kürzlich seine Ablehnung der Technologie aufgegeben. Dänemark denkt über die Aufhebung seines 40-jähriges Verbots der Kernenergie nach, und der große Stromausfall in Spanien im April hat die Debatte über den geplanten Ausstieg des Landes aus der Atomkraft neu entfacht. Unterdessen entstehen in Ländern wie Ägypten und Bangladesch erstmals Kernkraftwerke. Andere Länder, die schon lange Strom mit Atomkraft erzeugen, bauen ihre Kapazitäten aus. Häufig werden auch SMRs geplant.

Länder, die erstmals oder mehr Kernenergie erzeugen wollen, brauchen unbedingt Strategien, um hohe Kosten und lange Vorlaufzeiten zu vermeiden. Nach Beobachtungen der IEA war China durch die Standardisierung der Reaktor-Designs, den Aufbau starken Lieferketten und die Ausbildung von Fachkräften erfolgreich. Das Land hat seine Kapazitäten schnell ausgebaut und brauchte für den Bau im Durchschnitt nur fünf Jahre. Zurzeit entstehen 29 der 62 im Bau befindlichen Reaktoren in China, das die USA bis 2030 als weltweit größten Erzeuger von Atomstrom ablösen dürfte.

Auch wenn die politische Unterstützung in Industrieländern niemals an das starke staatliche Engagement der chinesischen Regierung heranreichen wird, kann dort einiges erreicht werden. Langfristige Energie- und Industriestrategien können die Standardisierung der Reaktor-Designs sowie starke Lieferketten fördern. Möglich wären auch staatliche Kreditgarantien oder eine Teilübernahme der Risiken durch den Staat, um Risiken zu senken und Investoren zu gewinnen.

Nach Einschätzung der IEA bleibt kurzfristig die Verlängerung der Nutzung bereits bestehender Reaktoren (wenn möglich) die wirtschaftlichste Lösung, um mit einer stabilen Zahl von Atomkraftwerken dazu beizutragen, ein nicht zu teures Energieangebot zu sichern.

Aber diese Verlängerung ist nicht unumstritten. Es bestehen Bedenken, dass die Komponenten mit der Zeit weniger verlässlich werden, der Klimawandel den Betrieb beeinflusst und das eine zu starke Förderung von Kernkraft den Ausbau erneuerbarer Energie bremsen könnte. Dennoch haben 13 Länder beschlossen, die Nutzungsdauer von insgesamt 64 Reaktoren – etwa 15% der weltweiten Kapazität – zu verlängern.

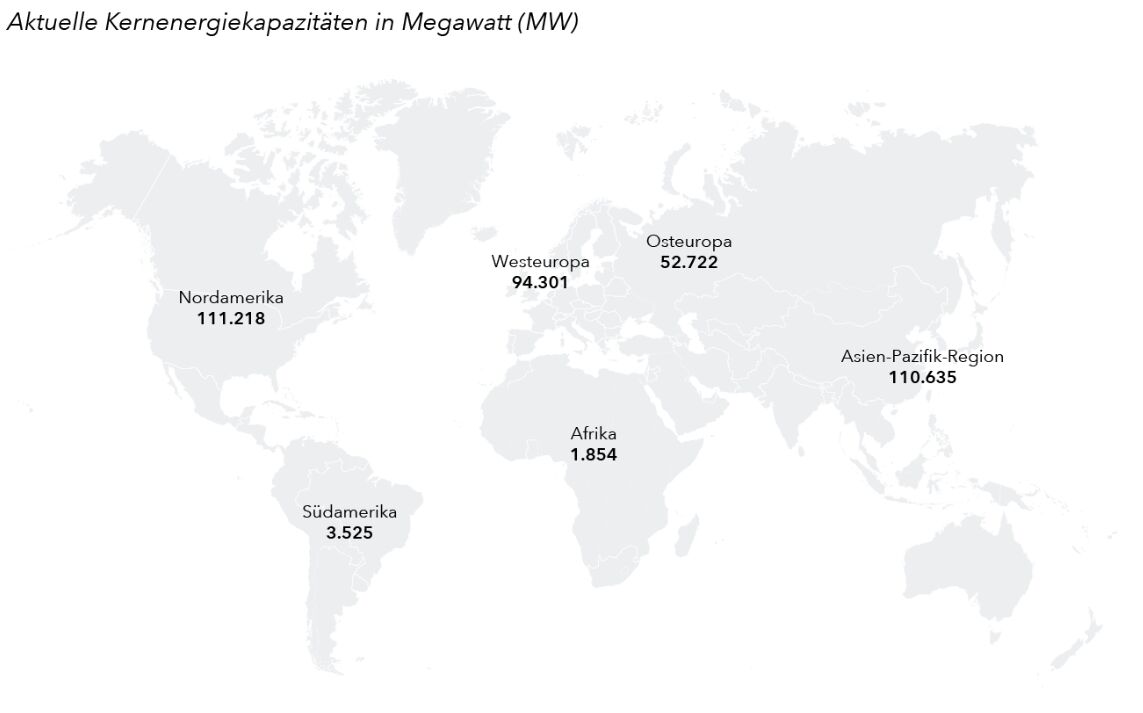

Ausdehnung und Ausbreitung

Anstieg der weltweiten Kernenergiekapazität

Anzahl der Länder mit Strategien zur Förderung der Kernenergie

Quellen: Internationale Energieagentur (IEA). The Path to a New Era for Nuclear Energy. Januar 2025. International Atomic Energy Agency (IAEA) Power Reactor Information System. Die Karte zeigt die in jeder der Regionen zurzeit installierte Kernenergiekapazität auf Grundlage von Daten der IAEA. Die Tabelle zeigt, wie viele Länder in jeder Region eine der drei Kernenergiestrategien planen oder in Betracht ziehen, auf Grundlage von Zusammenfassungen politischer Entscheidungen im IEA-Bericht.

Quellen: Internationale Energieagentur (IEA). The Path to a New Era for Nuclear Energy. Januar 2025. International Atomic Energy Agency (IAEA) Power Reactor Information System. Die Karte zeigt die in jeder der Regionen zurzeit installierte Kernenergiekapazität auf Grundlage von Daten der IAEA. Die Tabelle zeigt, wie viele Länder in jeder Region eine der drei Kernenergiestrategien planen oder in Betracht ziehen, auf Grundlage von Zusammenfassungen politischer Entscheidungen im IEA-Bericht.

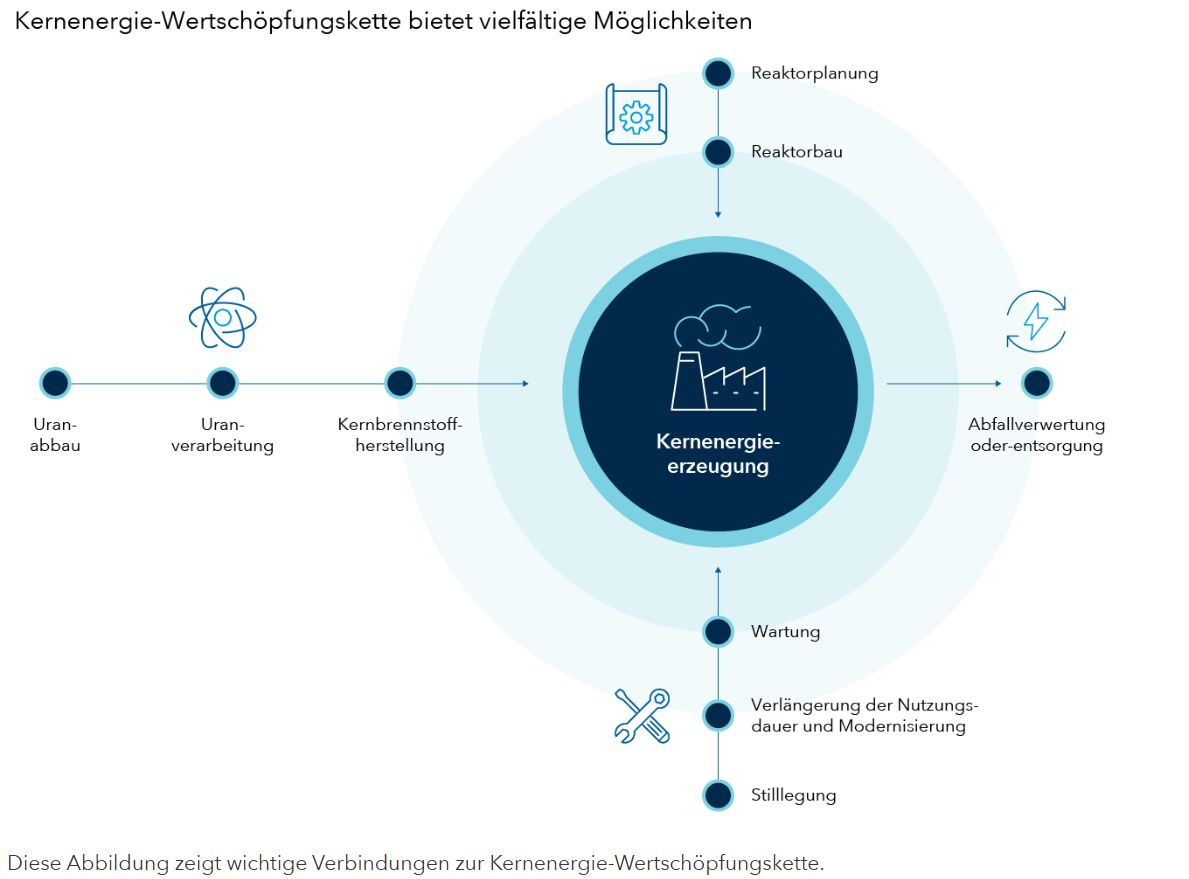

4. Die Wertschöpfungskette traditioneller Kernkraft bietet einige attraktive Chancen

Einige US-Kernkrafterzeuger haben in besonderem Maße vom Abschluss von Stromabnahmeverträgen mit wichtigen Technologieunternehmen profitiert. Chancen, vom steigenden Interesse an Kernkraft zu profitieren, finden sich sowohl in der vor- als auch in der nachgelagerten Wertschöpfungskette. Beispiele sind Uranförderer, Ausrüster sowie Anbieter spezieller Ingenieurs- und anderer Dienstleistungen.

Betrachten wir den Uranabbau. Für den Ausbau der Kernenergiekapazitäten wird mehr Uran benötigt. Zugleich droht Uran wegen der seit Jahrzehnten geringeren Nachfrage knapp zu werden. „Ich erwarte einen noch etwas andauernden Aufschwung im Uranabbau. Das Angebot am Primärmarkt schwankt und ist schwer zu vergrößern. Am Sekundärmarkt wird es immer kleiner, und die Nachfrage steigt“, sagt Aktienanalyst Aditya Bapna. „Angesichts der Komplexität und der langen Vorlaufzeiten der Erschließung von Uranvorkommen, halte ich Uranförderer mit niedrigen Kosten und guten Bilanzen, die in Ländern mit niedrigen politischen Risiken aktiv sind, für besonders interessant.“

Auch Industrieunternehmen, die zunehmend im Bereich Nuklearenergie tätig sind, könnten die Aufmerksamkeit von Investoren verdienen. Kürzlich übernahm ein großer US-Maschinenbauer einen Produzenten von Sensoren für die Luftfahrt- und Nuklearbranche. „Der Markt wird das neue Engagement in diese beiden Marktbereiche sehr schätzen, weil sie vielleicht die besten Endmärkte sind, die man als Industrieunternehmen in den nächsten zehn Jahren haben kann“, sagt Aktienanalyst Nate Burggraf.

Anleger, die in Kernkraft investieren wollen, sollten nicht nur auf die Stromerzeugung setzen

Fazit

2025 dürfte die weltweite Kernenergieproduktion ein Allzeithoch erreichen, und mehr als 40 Länder planen mittlerweile den Ausbau der Kernenergienutzung. Selbst in Ländern wie Australien, die Atomstrom bislang ablehnten, wird wieder über die Rolle der Kernkraft im Energie-Mix diskutiert.

Kernenergie hatte schon immer sehr gute und sehr schlechte Phasen, aber diesmal könnte es anders sein. Diesmal steigen die Investitionen des privaten Sektors, vor allem in neue Technologien wie SMRs.

Investoren finden Chancen in allen Teilen der Wertschöpfungskette, beispielsweise bei Bergbaugesellschaften, Versorgern und Anbietern spezieller Ingenieurs- und anderer Dienstleistungen. Sie sollten aber auch die Entwicklungen in anderen Bereichen der Stromversorgung in Betracht ziehen. Stromnetze müssen an die steigende Nachfrage und das größere Angebot durch erneuerbare und andere Quellen angepasst werden. Netzmodernisierung und -ausbau sind deshalb Themen, die Investoren ebenfalls nicht aus den Augen verlieren sollten.

Von Jayme Colosimo, Donovan Escalante und Belinda Gan - Capital Group

Weitere beliebte Meldungen: