Die durch die US-Zölle ausgelösten Turbulenzen an den Finanzmärkten haben sich in den letzten Wochen gelegt, vor allem, weil sich die Schlagzeilen jetzt um andere Themen drehen und sich die wirtschaftlichen Folgen der Zölle nur allmählich zeigen. Aber da jetzt einige relevante Daten vorliegen, ist es sinnvoll einzuschätzen, in welcher Phase der schnellen Veränderung des Welthandels wir uns befinden, und was uns vielleicht bevorsteht.

Ein beliebtes Narrativ dieser Tage ist, dass die Folgen der Zölle eine einmalige Sache waren und nicht von Bedeutung. Aber sowohl die Zölle selbst als auch ihre Auswirkungen auf die Wirtschaft schlagen einfach nur erheblich langsamer durch als erwartet, und das Argument, dass Zölle nichts kosten, ist weit hergeholt. Wir sehen das so:

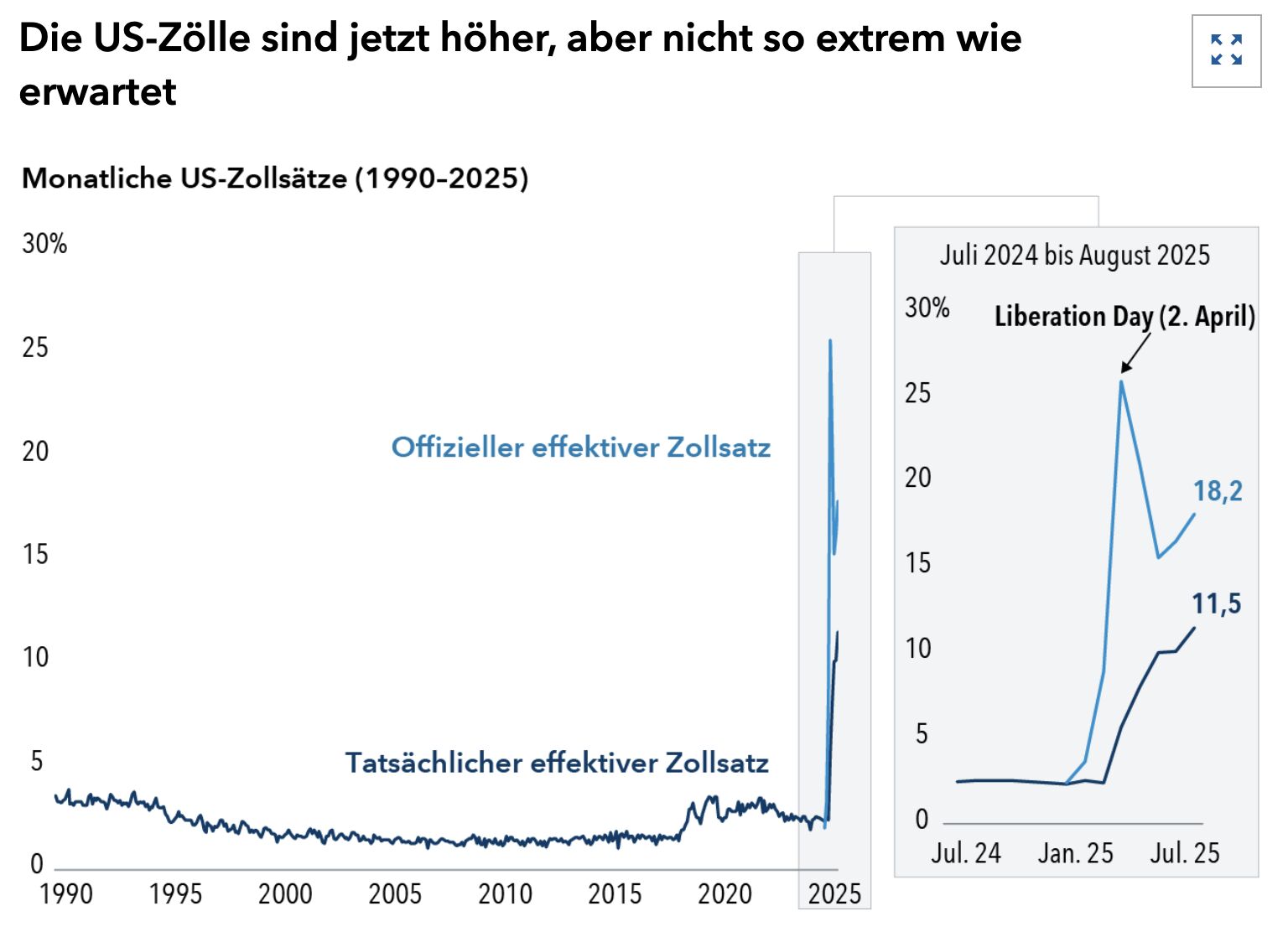

1. Zurzeit beträgt der tatsächliche Zollsatz nur etwa 11%

Unternehmen nutzen alle möglichen Wege, die Belastungen zu umgehen oder zu verzögern, beispielsweise durch vorgezogene Aufträge, bürokratische Kniffe, um Zahlungen zu vermeiden, und Umleitungen der Exporte. Noch immer liegen die offiziellen Zollsätze von etwa 17% und die tatsächlich von den Unternehmen gezahlten von eher 11% ein gutes Stück auseinander. Weil die Trump-Administration einige der Zölle im Sommer angepasst hat, ist selbst der offizielle Satz weniger extrem, als es am „Liberation Day“ am 2. April aussah, als Trump ein umfassendes Paket an Importzöllen gegen alle Handelspartner der USA ankündigte.

Wie hoch die Zölle am Ende wirklich sein werden, hängt von weiteren Ankündigungen des Weißen Hauses und von möglichen künftigen Verhandlungen ab, vor allem mit großen Handelspartnern wie China, Kanada und Mexiko. Ein Niveau von 15% scheint jedoch wahrscheinlich, sobald alle vor dem Inkrafttreten der Zölle aufgebauten Lagerbestände abgebaut sind und sich die Handelsbeziehungen an die neuen Regeln angepasst haben.

Quellen: Capital Group, The Budget Lab (Yale), US Census Bureau, US Treasury Department. Daten bis August 2025, Stand 19. September 2025 (aktuellste verfügbare Daten). Der offizielle Zollsatz ist die von einer Regierung gesetzlich festgelegte Steuer auf Importe, während sich der tatsächliche Zollsatz aus dem Quotienten der von der Regierung erzielten Zolleinnahmen und dem Wert aller Importe ergibt.

2. Die Auswirkungen auf die Konjunktur waren vorauszusehen

Die von vielen als Maßstab herangezogene Faustregel besagt, dass eine Erhöhung der Zölle um 1 Prozentpunkt einen Inflationsanstieg um 10 Basispunkte und einen Rückgang des BIP-Wachstums um 5 Basispunkte zur Folge hat. Da die Zölle letztes Jahr bei etwa 2% und jetzt bei etwa 11% liegen, würde dies einen Inflationsanstieg um 0,9% und einen Rückgang des BIP-Wachstums um 0,4% bedeuten.

Und was ist tatsächlich passiert? In der ersten Hälfte dieses Jahres ließ das Wachstum des Bruttoinlandsprodukts (BIP) deutlich nach, vor allem wegen der Turbulenzen im Zusammenhang mit Zöllen und Handel. Die Konsenserwartungen für das BIP im Gesamtjahr 2025 sind seit dem Liberation Day um etwa 0,6 Prozentpunkte zurückgegangen. Das BIP-Wachstum wird von weit mehr Faktoren beeinflusst, aber aus unserer Sicht ist ein großer Teil dieses Rückgangs auf die Handelsunsicherheit zurückzuführen.

Im Falle der Inflation kann man getrost mindestens ein paar zehntel Prozent der aktuell gemessenen 2,9% Zolleffekten zuschreiben. Viele Prognosen gehen von einem leichten Anstieg der Teuerung in den nächsten Monaten aus, auch wenn wir in wichtigen Bereichen wie dem Wohnungsbau und dem Arbeitsmarkt eine nachlassende Aktivität beobachten können. Wir halten die Inflation zu einem großen Teil für zollbedingt, sodass wir hier vielleicht gar nicht so weit weg von der Faustregel sind.

3. Der allmähliche Preisanstieg hat noch nicht voll durchgeschlagen

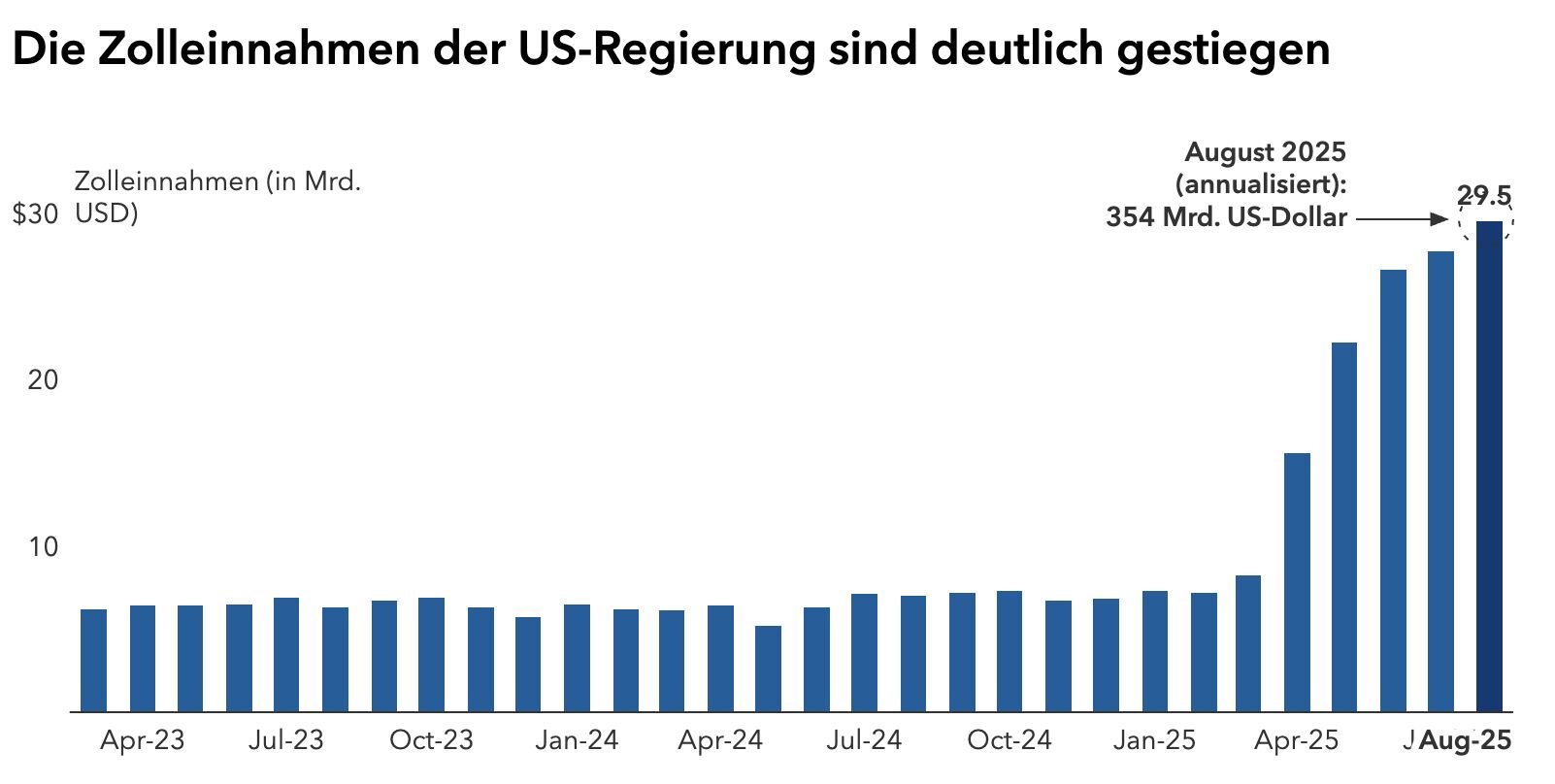

Man sollte nicht vergessen, dass der Anstieg des Zollsatzes auf 11% allmählich erfolgte. Werfen wir einen Blick auf die Entwicklung der tatsächlichen zollbedingten Einnahmen – ausgehend von einem Zollsatz von etwa 2% vor dem Liberation Day, der bis Juni/Juli stetig auf 11% gestiegen ist.

Quellen: Capital Group, US Treasury Department. Zolleinnahmen auf Grundlage der Zollabgaben. Daten bis August 2025, Stand 18. September 2025 (aktuellste verfügbare Daten).

Das bedeutet zweierlei. Bislang hat der allmähliche Anstieg der Preise noch nicht seine volle Wirkung entfaltet, und nach wie vor werden zunächst Lagerbestände abgebaut, sodass Unternehmen ihre Zollkosten nach und nach an ihre Kunden weitergeben können. Noch immer sind die tatsächlichen Zölle erheblich niedriger als die offiziellen. Die Sätze und damit die Kosten dürften also steigen, weil es immer schwieriger wird, die Zahlungen zu vermeiden. Einige Unternehmen verfolgen Verzögerungstaktiken, weil sie hoffen, dass die Zölle nicht von Dauer sind. Und abhängig vom Ausgang mehrerer Gerichtsverfahren kann sich ihre Hoffnung in einigen Fällen erfüllen. Aber wenn es nicht zu einer drastischen Änderung kommt, werden die tatsächlichen Zölle steigen – mit gravierenderen gesamtwirtschaftlichen Folgen.

Unserer Meinung nach ist nichts davon ein Grund für eine Rezession. Der Anteil der Importe am US-BIP liegt bei nur 11%. Deshalb wäre schon so etwas wie ein „Liberation Day 2.0“ nötig, damit die US-Wirtschaft in die Knie geht. Aber zweifellos bewegen sich Inflation und Wachstum in die falsche Richtung. Die genauen Auswirkungen auf die Verbraucherpreise sind schwer einzuschätzen, weil die allgemeine Konjunkturschwäche die Teuerung zugleich eindämmt. Dies könnte einige Experten zu der Behauptung veranlassen, dass Zölle nicht zu Preissteigerungen führen. Aber schließlich sprechen die Daten für sich, und sie könnten der Federal Reserve das Leben schwer machen, weil der Druck, die Zinsen zu senken, zunimmt.

4. Die Handelsgespräche laufen noch

Wir gehen davon aus, dass das Handelsdrama immer wieder ein Thema sein wird, aber eventuelle neue Zollankündigungen werden die Märkte hoffentlich nicht mehr so stark aus der Bahn werfen wie nach dem Liberation Day. Schon heute ist klar, dass Handel und Zölle im nächsten Jahr während der Neuverhandlungen des United States-Mexico-Canada Agreement (USMCA) wieder die Schlagzeilen füllen werden. Mexiko und Kanada bereiten sich mit einigem Unbehagen auf dieses Ereignis vor. Wir gehen auch davon aus, dass die Gespräche Auswirkungen außerhalb von Nord- und Südamerika haben werden. Ein Schwerpunkt der USA wird sein, beide Handelspartner zu höheren Zöllen gegen China zu drängen. Kürzlich hat Mexiko bereits einige Zollsätze für chinesische Einfuhren angehoben, beispielsweise für Autos.

Wahrscheinlich werden Probleme im Zusammenhang mit der Fed, die Zinsen und die Haushaltspolitik im Jahr 2026 wichtiger sein als Handel und Zölle, vor allem, wenn die Zwischenwahlen näher rücken. Aber Handelsthemen werden auch dann nicht gelöst sein und hinter uns liegen, sondern gleich auf Platz 2 stehen.

5. Die Globalisierung verändert sich grundlegend

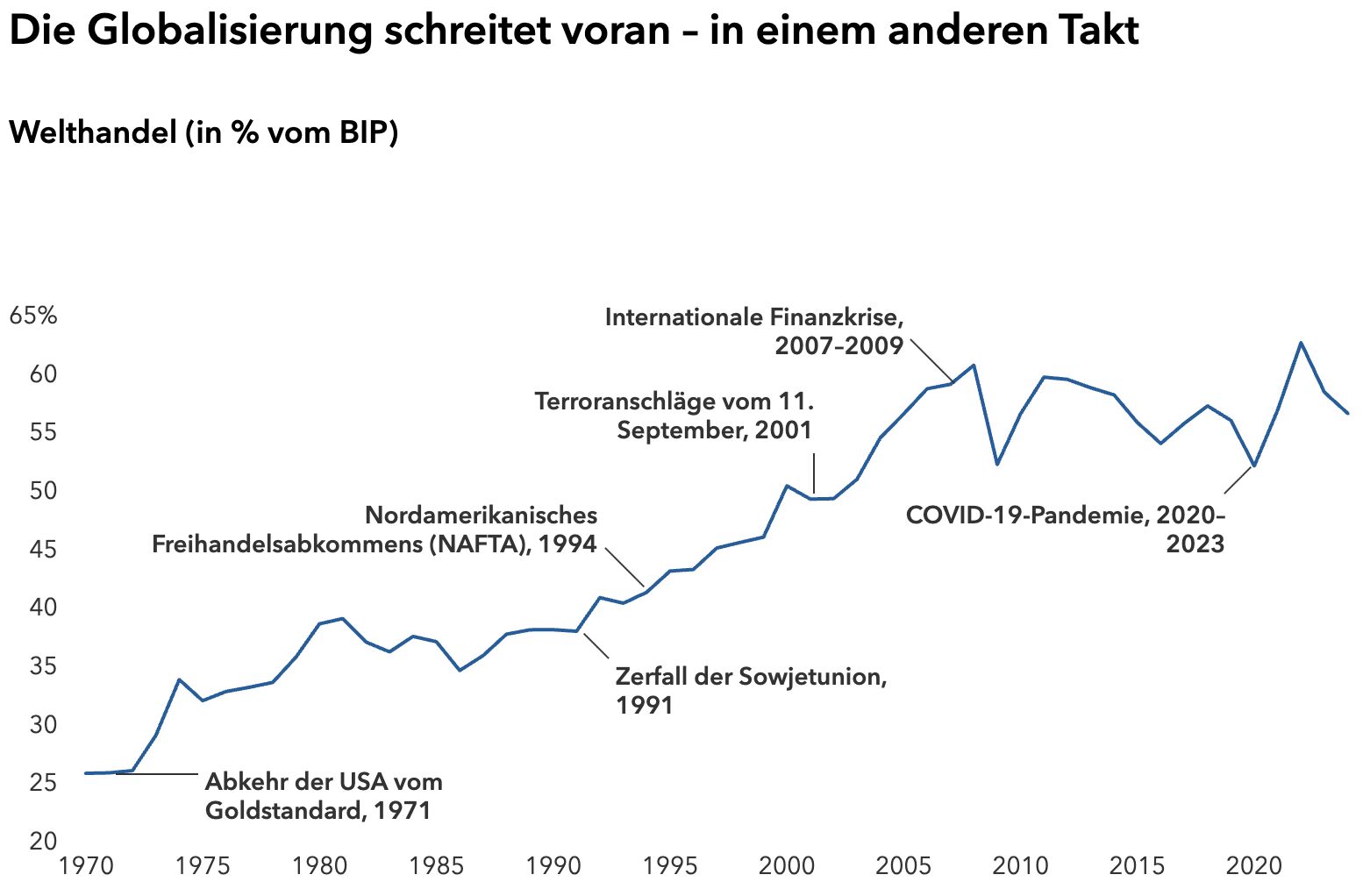

Trotz der extremen zollbedingten Unsicherheit in diesem Jahr zieht der Welthandel weiter an. Die Länder treiben nach wie vor Handel miteinander, und bislang spiegeln die Daten in diesem Jahr noch keine nachlassende Aktivität außerhalb der USA wider. Die Globalisierung ist nicht zu Ende. Sie verändert sich so stark wie seit Jahrzehnten nicht mehr. Lieferketten werden umstrukturiert, neue Regeln werden aufgestellt, und die Betriebskosten steigen.

Quellen: Capital Group, OECD, Weltbank. Der Welthandel wird als Summe der Exporte und Importe von Waren und Dienstleistungen berechnet und ist oben als Anteil am weltweiten Bruttoinlandsprodukt (BIP) dargestellt. Daten bis 2024, Stand 18. September 2025 (aktuellste verfügbare Daten).

Daran, dass die Globalisierung, wie wir sie kannten – die seit dem Ende des 2. Weltkriegs herrschende Einigkeit mit Washington – verschwindet, besteht kein Zweifel. In den nächsten Jahren werden physische Güter möglicherweise nicht mehr so frei gehandelt wie früher. Vielleicht wird der „freie Handel“ regionaler. Vielleicht entstehen kleinere Handelsblöcke. Jedenfalls wird es vermutlich noch eine Weile dauern, bis wir wissen, auf welche Form der Globalisierung man sich am ehesten einigen kann. Es hat Jahrzehnte gedauert, die alten Regeln der Globalisierung aufzustellen, und der Weg zu einer neuen Weltordnung ist weit.

Von Tryggvi Gudmundsson,Volkswirt & Tom Cooney, internationaler Politikberater bei Capital Group