Die Marktvolatilität, die das erste Quartal dieses Jahres geprägt hat, hat eine vertraute Debatte wiederbelebt: die relativen Vorzüge von Growth- gegenüber Value-Investing. Über weite Strecken des vergangenen Jahrzehnts wurden Value-Strategien weitgehend abgeschrieben. Extrem niedrige Zinsen, Wachstumsknappheit und der unaufhaltsame Aufstieg von Big Tech ließen Value Investing wie ein Relikt einer finanziellen Vergangenheit erscheinen.

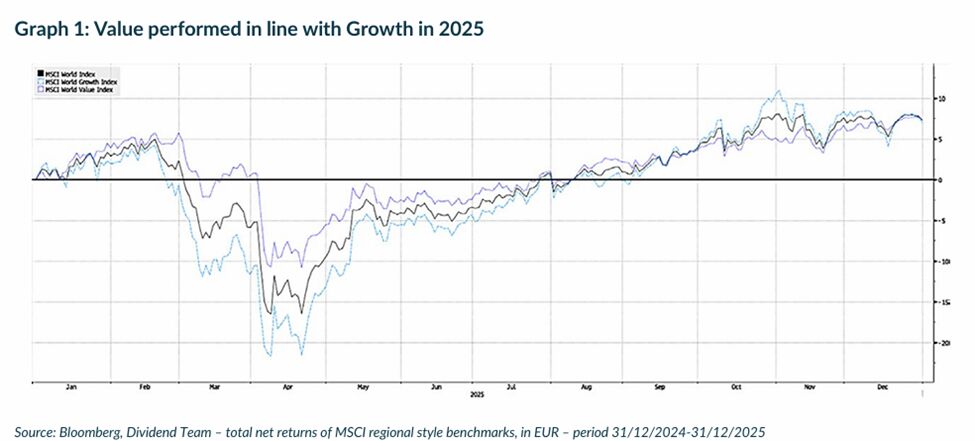

Nun ist die Erzählung komplexer geworden. Trotz der starken Entwicklung von Wachstumsaktien nach den Zollschocks im vergangenen April hat sich Value im Stillen als widerstandsfähig erwiesen. Im Verlauf des Gesamtjahres 2025 entwickelte sich der MSCI World Value Index im Gleichklang mit seinem Growth-Pendant; eine Folge davon, dass er sich während des Ausverkaufs zu Jahresbeginn deutlich besser hielt.

Die Frage, vor der Anleger jetzt stehen, lautet nicht mehr, ob Value zurückgekehrt ist, sondern wo es noch zu finden ist und wie man sich diesem Ansatz nähern sollte – insbesondere vor dem Hintergrund eines zunehmend unsicheren wirtschaftlichen und geopolitischen Umfelds.

Value jenseits der Vereinigten Staaten

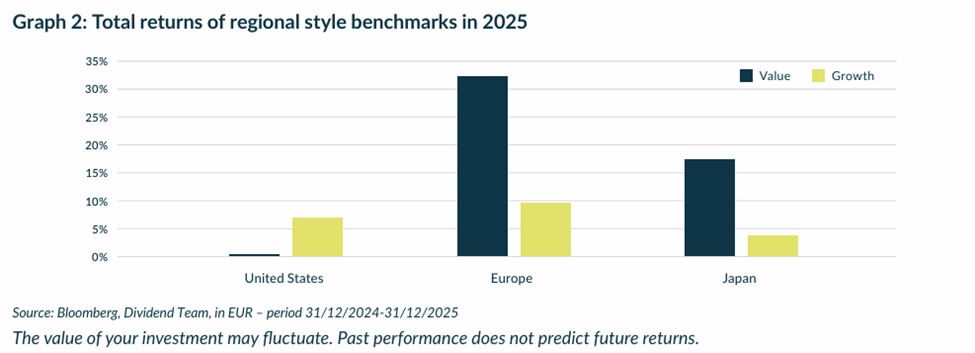

Im vergangenen Jahr ist Value Investing nicht nur zurückgekehrt, sondern hat sich erfolgreich entwickelt und damit langjährige Annahmen über die Marktführerschaft infrage gestellt, insbesondere außerhalb der USA. So boten etwa die MSCI-Value- und Growth-Style-Indizes in Europa und Japan – beides Regionen, die lange als strukturell wachstumsschwach und innovationsarm abgetan wurden – einen fruchtbaren Boden für Value-Investoren, die bereit waren, über die vertrauten Marktführer hinauszublicken.

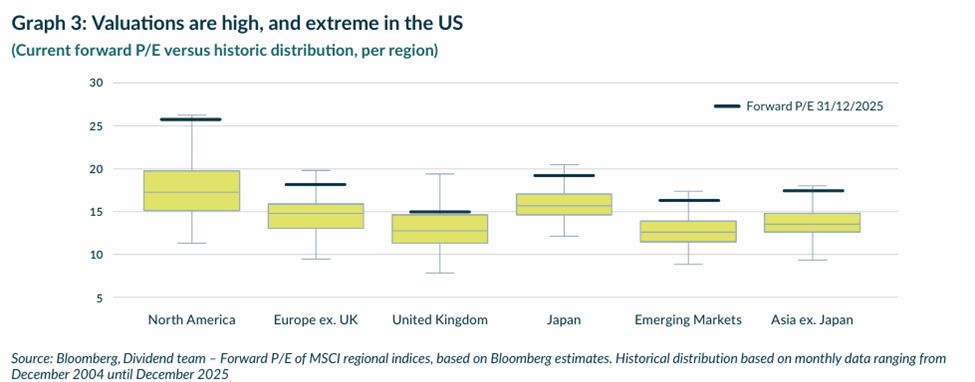

Dieser Entwicklung lag ein ausgeprägter Bewertungsabstand zugrunde. Bis vor sehr kurzer Zeit war die Bewertungslücke zwischen den USA und dem Rest der Welt bemerkenswert, wobei nahezu jeder Sektor in den USA am oberen Ende seiner historischen Bewertungsspanne gehandelt wurde. Im Gegensatz dazu wurden die meisten Sektoren außerhalb der USA deutlich näher an ihren langfristigen Durchschnittswerten bewertet. Für Anleger, die bereit waren, geografisch zu diversifizieren, ergab sich daraus ein klarer Bewertungsvorteil.

Diese Lücke ist jedoch inzwischen nicht mehr so groß wie einst.

Ein schwindender Vorteil

Zwar werden US-Aktien weiterhin zu höheren Kurs-Gewinn-Verhältnissen gehandelt als ihre internationalen Pendants, doch Europa und Japan haben begonnen aufzuholen. Die starke Entwicklung von Value-Aktien in diesen Regionen hat den Abschlag, der ursprünglich Kapital angezogen hatte, verringert.

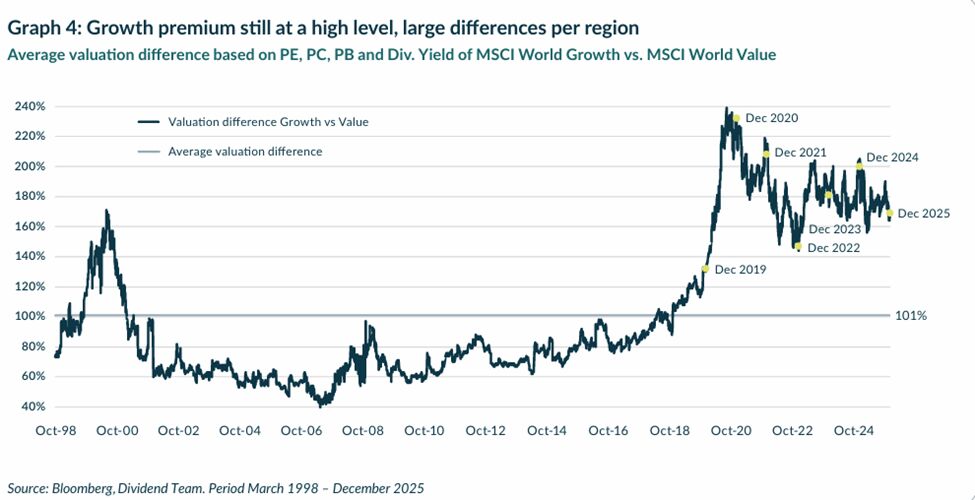

Diese Verschiebung ist bedeutsam, weil sie darauf hindeutet, dass die „einfache“ Phase der Value-Chance, die in erster Linie von einer Normalisierung der Bewertungen getragen wurde, möglicherweise hinter uns liegt. Mit Blick nach vorn dürften die Renditen weniger von einer breiten Style-Positionierung als vielmehr von sorgfältiger Titelauswahl getrieben werden.

Gleichzeitig mehren sich die Anzeichen dafür, dass die USA mit einer ähnlichen Dynamik konfrontiert sein könnten. Angesichts erhöhter Bewertungsmultiplikatoren und Erwartungen an Wachstumsaktien, die nahezu Perfektion voraussetzen, ist der Spielraum für Fehler zunehmend gering geworden.

Abwärtsschutz

Während sich die Bewertungen angleichen, rückt ein weiteres Merkmal des Value Investing wieder stärker in den Fokus: der Schutz nach unten. Anleger blicken zunehmend vorsichtig auf das Konzentrationsrisiko an den US-Aktienmärkten, wo eine relativ kleine Zahl von Aktien den Großteil der Indexentwicklung bestimmt. Das ist keine Absage an die Innovationskraft der USA, von der wir erwarten, dass sie robust bleibt, sondern vielmehr Ausdruck der Herausforderungen, die damit verbunden sind, eine Führungsrolle bei immer weiter steigenden Bewertungsmultiplikatoren aufrechtzuerhalten.

Wenn Growth-Investoren nahezu Perfektion unterstellen, liegt die Messlatte außergewöhnlich hoch. Wenn Value-Investoren dagegen starke Unternehmen zu moderaten Bewertungen kaufen können und bereit sind, mit einem längerfristigen Horizont geduldig zu bleiben, kann die Hürde deutlich niedriger sein und einen gewissen Sicherheitspuffer lassen.

In einem makroökonomischen Umfeld, das von volatiler Inflation, geopolitischer Unsicherheit und wechselnden Zinspfaden geprägt ist, könnte die vergleichsweise Sicherheit von Bewertungsdisziplin attraktiver werden, wobei Value Investing von seiner einfachen Grundwahrheit profitieren könnte: Bewertungen sind umso wichtiger, je stärker die Unsicherheit zunimmt.

Mehr Fokus auf Fundamentaldaten

Das aktuelle makroökonomische Umfeld verlangt nach Differenzierung. Wir sehen weder eine umfassende Rotation von Growth zu Value noch von den USA hin zu internationalen Märkten. Stattdessen werden Anleger gezwungen, sich stärker auf Fundamentaldaten zu konzentrieren, darunter Bilanzstärke, Ertragsresilienz und Kapitaldisziplin.

Das erhöht den Stellenwert aktiven Managements. Eine geografische Allokation allein reicht nicht mehr aus. Sektordynamiken, Unternehmensgröße und Finanzstruktur spielen ebenso eine Rolle wie die Fähigkeit, jene Unternehmen zu identifizieren, die von einer tatsächlichen Verbesserung profitieren, und sie von jenen zu unterscheiden, die lediglich auf breiteren Markttrends mitschwimmen.

Der anhaltende Konflikt im Iran zeigt, wie rasch sich Marktbedingungen verändern können. Die aus dem Krieg resultierenden Marktverwerfungen werden Unternehmen auf unterschiedliche Weise treffen und sowohl Gewinner als auch Verlierer hervorbringen. In diesem Umfeld benötigen Anleger ein detailliertes Verständnis dafür, wie einzelne Unternehmen betroffen sind, um fundierte Portfolioentscheidungen zu treffen und Volatilität wirksam zu steuern.

Was vor uns liegt

Nach einer langen Phase, in der Growth dominierte und der US-Markt den Takt vorgab, erscheinen die Bedingungen nun ausgewogener. Value hat in Europa und Japan bereits begonnen, Growth zu übertreffen, und mit Blick nach vorn stellt sich die Frage, ob sich eine ähnliche Dynamik auch in den USA entfalten wird.

Trotz einer starken Entwicklung im Jahr 2025 werden internationale Märkte weiterhin zu attraktiveren Bewertungen gehandelt als die USA. Innerhalb dieser Märkte hat sich die Lücke zwischen Value und Growth jedoch verringert, wodurch Selektivität zunehmend wichtiger wird.

Die Schlussfolgerung für Anleger ist klar: Value Investing entwickelt sich weiter, und im Jahr 2026 wird der Erfolg voraussichtlich weniger von breiten Style-Wetten abhängen als von disziplinierter Titelauswahl.

Weitere beliebte Meldungen:

Weitere beliebte Meldungen:

Disclaimer

Van Lanschot Kempen Investment Management NV (VLK Investment Management) is licensed as a manager of various UCITS and AIFs and authorised to provide investment services and as such is subject to supervision by the Netherlands Authority for the Financial Markets. This document is for information purposes only and provides insufficient information for an investment decision. It does not contain investment advice, investment recommendation, research, or an invitation to buy or sell any financial instruments, and should not be interpreted as such. Opinions expressed are as of the date of publication and may change without notice. Sustainability-related statements are for information only and do not guarantee improved performance or reduced risk.

Please note that all investments are subject to market fluctuations. Investing in a Value Equity strategy may be subject to country risk and equity market risks, which could negatively affect the performance. Under unusual market conditions the specific risks can increase significantly. Potential Investors should be aware that changes in the actual and perceived fundamentals of a company may result in changes for the market value of the shares of such company. The value of your investment may fluctuate, past performance is no guarantee for the future. Do not take unnecessary risks. Before you invest, it is important that you are aware of and are informed about the characteristics and risks of investing. This information can be found in the available documents of the strategy and/or in the agreements that are part of the service you choose or have chosen.