Die globalen Aktienkurse sind in diesem Jahr gestiegen, angetrieben von einer kleinen Gruppe von Unternehmen, während Dividendenstrategien

Strategien ohne dieselbe Konzentration Schritt gehalten haben. Oberflächlich betrachtet sehen diese Ergebnisse ähnlich aus. Der Aufwärtstrend war jedoch weitaus geringer, als es den Anschein hat, und das Bild sieht ganz anders aus, sobald man den Blick von diesen wenigen Titeln abwendet.

Falsche Bewertungen haben die Komplexität nur noch verstärkt. Narrative können sehr einflussreich sein, entsprechen aber nicht immer der Realität. Einige Unternehmen wurden trotz begrenzter Anhaltspunkte als strukturelle Verlierer eingestuft, während andere zunehmend als langfristige KI-Gewinner behandelt werden und nicht als Nutznießer eines Zyklus, der sich möglicherweise noch normalisieren wird.

Ein Narrativ beherrscht alles

Eine relativ kleine Gruppe von KI-bezogenen Unternehmen, die etwa ein Viertel des marktkapitalisierungsgewichteten Index ausmacht, hat seit Jahresbeginn mehr als vier Fünftel der Gesamtrendite getrieben.

Auffällig ist, dass der gleichgewichtete S&P-500-Index eine ähnliche Performance wie der marktkapitalisierungsgewichtete S&P-500-Index gezeigt hat, was erneut darauf hindeutet, dass dieselbe kleine Gruppe von KI-Investitionsgewinnern die Renditen antreibt. Unter den 20 besten Titeln des gleichgewichteten Index sind ausnahmslos alle Nutznießer des KI-Ausbaus.

Die Schlussfolgerung ist klar: Die Performance des Gesamtindex spiegelt nicht mehr die Realität wider, die bei den meisten Aktien zu beobachten ist. Diese Konzentration erklärt auch, warum Strategien mit einem begrenzteren Engagement in dieser engen Gruppe, wie beispielsweise Dividendenstrategien, ausgewogenere Renditeprofile erzielt haben. Es handelt sich um einen Markt, der von oben betrachtet breit erscheint, unter der Oberfläche jedoch alles andere als breit ist – angetrieben durch den Investitionsboom einer kleinen Anzahl von Unternehmen, die die KI-Infrastruktur ausbauen.

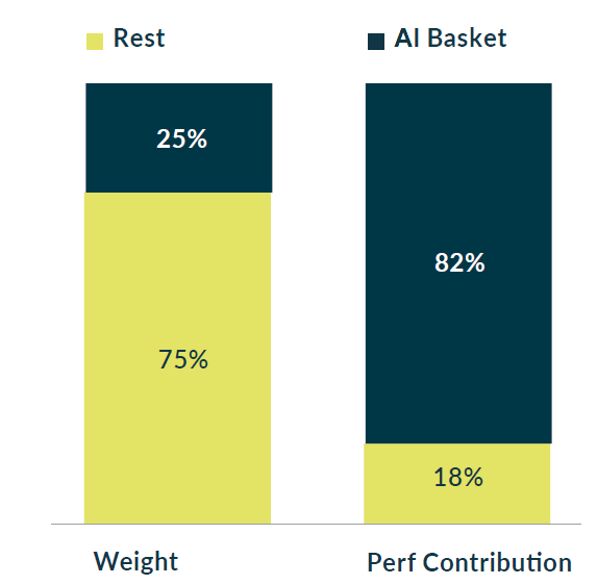

Grafik 1: KI-bezogene Unternehmen trugen überproportional zur Rendite bei

Beitrag zur Wertentwicklung des MSCI World Index (Jan–Mai 2026)

Der MSCI World „KI-Korb“ machte 25 % des Index aus und trug gleichzeitig 82 % zur Gesamtrendite bei

Quelle: FactSet / MSCI, Dezember 2025 bis Mai 2026

Von der Rotation zur erneuten Konzentration

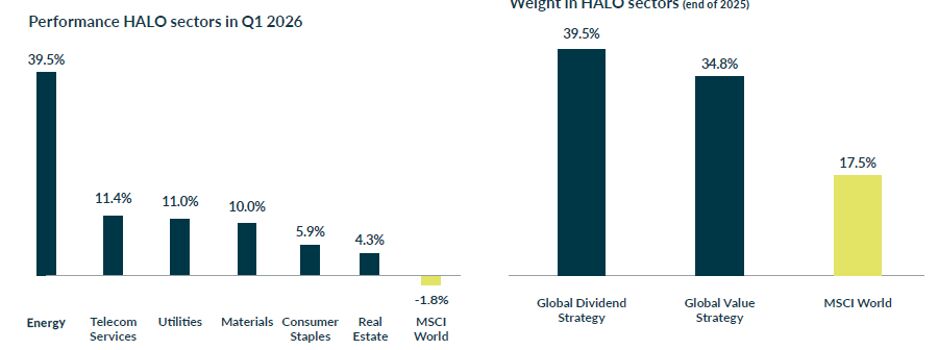

Anfang 2026 wandten sich die Märkte von der vorherrschenden KI-Thematik ab, und das Kapital floss in greifbarere Sektoren wie Energie, Versorger, Rohstoffe und Telekommunikation. Dieser „HALO“-Trade – eine Verlagerung von Technologieinvestitionen hin zu Unternehmen mit schwer ersetzbaren Vermögenswerten – sorgte für eine starke Wertentwicklung, wobei allein der Energiesektor im ersten Quartal eine Rendite von fast 40 % erzielte.

Unsere Strategien profitierten von dieser Verschiebung, da sie im Vergleich zum Gesamtmarkt ein höheres Engagement in diesen Sektoren aufweisen. Im weiteren Verlauf des Jahres ließ diese Rotation jedoch nach, und die Märkte kehrten zum vertrauten KI-getriebenen Narrativ zurück. Diese kurzlebige Rotation verdeutlicht, wie begrenzt die Beteiligung des breiteren Marktes war, und unterstreicht, dass die Märkte weiterhin von einem einzigen dominanten Thema abhängig sind.

Grafik 2: HALO-Sektoren trieben die Wertentwicklung im ersten Quartal an und sind in den Portfolios stärker vertreten

Quelle: Bloomberg, Dividend & Value-Team. MSCI World-Sektoren und -Branchen in EUR, Dezember 2025 bis März 2026, sowie HALO-Sektorgewichtungen in den Strategien „Global Dividend“ und „Global Value“ sowie in den MSCI World-Indizes. Der Wert Ihrer Anlage kann schwanken. Die Wertentwicklung in der Vergangenheit lässt keine Rückschlüsse auf zukünftige Renditen zu.

Eine wachsende Kluft zwischen Gewinnern und Verlierern

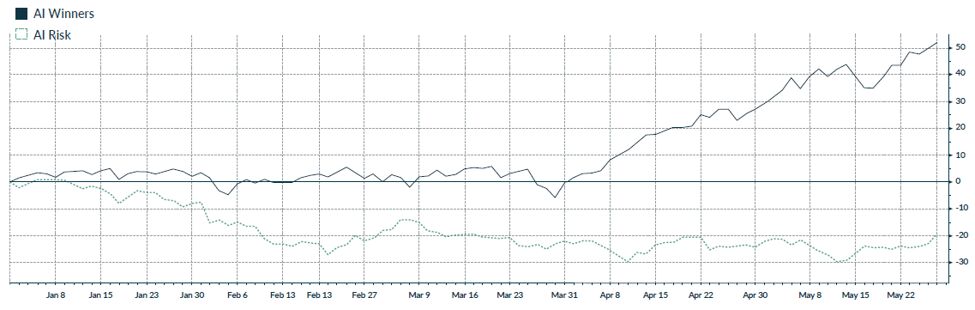

Diese erneute Fokussierung hat nicht nur die Marktführerschaft eingeschränkt, sondern auch die Kluft zwischen den Unternehmen vergrößert. Die Performance-Streuung hat deutlich zugenommen, was vor allem darauf zurückzuführen ist, wie Unternehmen im Zusammenhang mit KI wahrgenommen werden.

Unternehmen, die als Nutznießer gelten, haben sich weiterhin stark entwickelt, während solche, bei denen das Risiko einer Disruption gesehen wird, häufig an Bewertung verloren haben – in den meisten Fällen ohne dass es Anzeichen für tatsächliche Auswirkungen auf die aktuellen Gewinne gibt. Gleichzeitig konzentriert sich die Marktführerschaft selbst innerhalb der Gruppe der vermeintlichen Gewinner zunehmend. Die eindeutigsten Nutznießer sind heute die Unternehmen, die die für KI-Rechenzentren erforderliche Hardware liefern, während die Erwartungen in anderen Bereichen zunehmend auf die Probe gestellt werden.

Grafik 3: Wertentwicklung der KI-Gewinner (schwarz) im Vergleich zum KI-Risiko (blau)

Quelle: Bloomberg, KI-Gewinner im Vergleich zu Unternehmen mit KI-Risiko von Januar bis Mai 2026. Stand: 1. Juni 2026

Chancen durch vermeintliche Fehlbewertungen

Dieses Umfeld schafft eine komplexere Landschaft für Anleger. Narrative sind einflussreich, aber nicht immer zutreffend. Einige Unternehmen wurden bereits als strukturelle Verlierer eingestuft, obwohl es dafür nur begrenzte operative Belege gibt, während andere zunehmend als strukturelle KI-Gewinner bewertet werden und nicht als Unternehmen, die von einem Zyklus profitieren, der sich im Laufe der Zeit wieder normalisieren könnte.

Solche Bedingungen schaffen in der Regel Chancen. Sie erfordern einen selektiveren Ansatz, bei dem zwischen strukturellem Wandel und vorübergehender Marktstimmung sowie zwischen echten Wettbewerbsvorteilen und wahrgenommener Positionierung unterschieden wird.

Dividendenstrategien im aktuellen Marktumfeld

Vor diesem Hintergrund hat das Dividendeninvestieren im Vergleich zu den breiteren Märkten ein deutliches Ergebnis erzielt. Seit Jahresbeginn haben globale Dividendenstrategien mit globalen Aktien gleichgezogen oder diese leicht übertroffen, wobei sie sich dabei weniger stark auf das dominierende KI-Thema stützten.

Dieser Unterschied wird deutlich, wenn man Dividendenindizes mit breiter gefassten Marktindizes vergleicht.

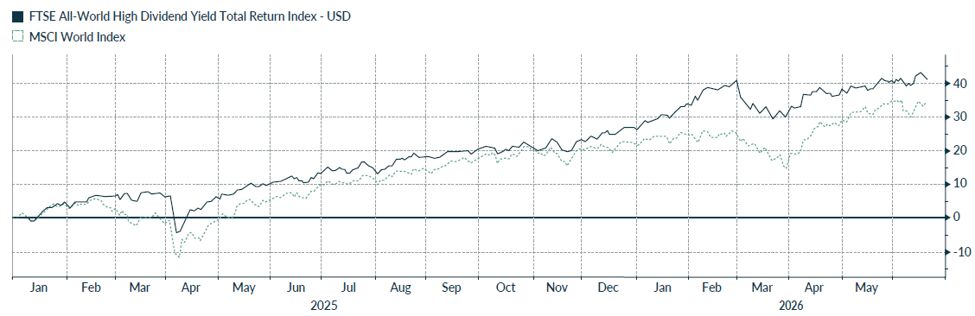

Der Vergleich des FTSE All-World High Dividend Yield Index mit dem MSCI World zeigt, dass Dividendenaktien in den letzten 18 Monaten besser abgeschnitten haben als globale Aktien (ca. +41 % gegenüber ca. +34 %), was verdeutlicht, dass die Renditen mit einer breiteren und ausgewogeneren Zusammensetzung des zugrunde liegenden Portfolios erzielt wurden.

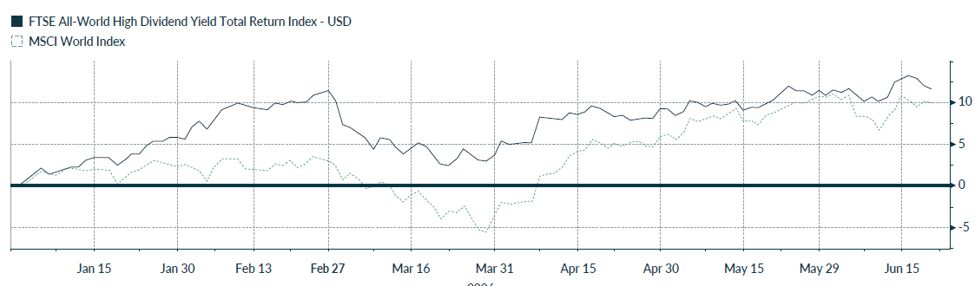

Grafik 4: Dividendenaktien haben globale Aktien in den letzten 18 Monaten übertroffen

Quelle: Bloomberg, FTSE All-World High Dividend Yield Index vs. MSCI World, USD-Gesamtrendite, Januar 2025 bis 22. Juni 2026.

Dieses Muster zeigt sich auch seit Jahresbeginn, wo Dividendenstrategien trotz eines geringeren Engagements in KI-getriebenen Titeln leicht höhere Renditen erzielt haben als globale Aktien (ca. +11,5 % gegenüber ca. +10 %).

Grafik 5: Dividendenaktien haben in diesem Jahr bislang mit globalen Aktien Schritt gehalten

Quelle: Bloomberg, FTSE All-World High Dividend Yield Index im Vergleich zum MSCI World, Gesamtrendite in USD, seit Jahresbeginn. Stand: 22. Juni.

Wie die vorangegangenen Grafiken zeigen, haben Dividendenaktien trotz eines geringeren Engagements im dominierenden KI-Thema mit den globalen Märkten Schritt gehalten.

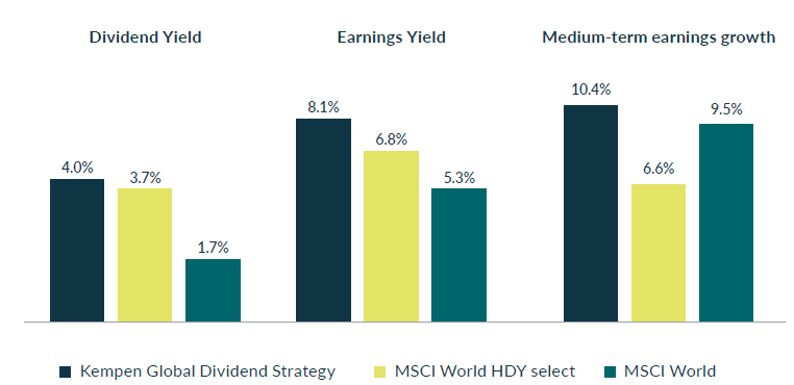

Sie weisen ein anderes zugrunde liegendes Renditeprofil auf – mit höheren Dividenden- und Gewinnrenditen sowie einem soliden Wachstumsprofil. Dieses ausgewogenere Renditeprofil wird deutlich, wenn man die zugrunde liegenden Fundamentaldaten betrachtet.

Grafik 6: Höhere Gewinnrendite und starkes Wachstumsprofil

Quelle: Factset, gewichtete durchschnittliche Dividendenrendite, harmonischer Durchschnitt der Gewinnrendite und geschätztes EPS-Wachstum über 3–5 Jahre. März 2026. Der Wert Ihrer Anlage kann schwanken. Die Wertentwicklung in der Vergangenheit lässt keine Rückschlüsse auf zukünftige Renditen zu.

Disziplin in einem Markt, der erste Anzeichen von Euphorie zeigt

Ein Markt, der von einer begrenzten Anzahl von Entwicklungen getrieben wird, kann die zugrunde liegende Anfälligkeit verschleiern. Dies wirft die Frage auf, ob Strategien, die Renditen durch breitere Diversifizierung und geringere Abhängigkeit von einem einzelnen Thema erzielen, ein widerstandsfähigeres Profil bieten könnten. Die Geschwindigkeit, mit der Kapital wieder in den KI-Sektor floss, und die Dominanz eines einzigen Themas, das die Renditen antreibt, deuten darauf hin, dass die Erwartungen erneut überzogen sind. Dies ist kein Grund, das Thema zu meiden, aber es legt größeren Wert auf Selektivität.

Dividendenstrategien zeigen, dass starke Renditen nicht auf konzentrierte Engagements beruhen müssen. In diesem Umfeld wird Disziplin zum entscheidenden Unterscheidungsmerkmal. Ein Fokus auf Cashflow-Generierung, Kapitalallokation und Bewertung, verbunden mit der Bereitschaft, über die offensichtlichen Gewinner hinauszuschauen, bleibt unerlässlich. In einem Markt, der zunehmend von einem einzigen dominanten Thema geprägt wird, bieten sie eine Möglichkeit, Schritt zu halten, ohne sich darauf zu verlassen.

Weitere beliebte Meldungen:

Haftungsausschluss

Van Lanschot Kempen Investment Management NV (VLK Investment Management) ist als Verwalter verschiedener OGAW und AIF zugelassen und zur Erbringung von Wertpapierdienstleistungen befugt; als solches unterliegt das Unternehmen der Aufsicht durch die niederländische Finanzmarktaufsichtsbehörde. Dieses Dokument dient ausschließlich zu Informationszwecken und enthält keine ausreichenden Informationen für eine Anlageentscheidung. Es stellt keine Anlageberatung, Anlageempfehlung, Marktanalyse oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten dar und sollte auch nicht als solche ausgelegt werden. Die in diesem Dokument geäußerten Ansichten entsprechen den Einschätzungen von VLK Investment Management zum Zeitpunkt der Veröffentlichung und können sich ohne vorherige Ankündigung ändern.