- Jahrelanger Bullenmarkt für festverzinsliche Wertpapiere geht 2022 endgültig zu Ende

- Notenbanken halten aufgrund der hohen Inflation weiter an Zinsanhebungen fest

- Deutsche 10-jährige Anleihen 2022 noch negativ, aktuell bei rund +2,25%

- Risikoprämien für Unternehmensanleihen zuletzt gestiegen – vor allem für Bankanleihen

- Ohne ESG geht nichts mehr – Kosten für Unternehmen mit „Nachhaltigkeits-Makel“ werden immer größer

- ESG-Integration in Anleiheprodukte: Investmentprozess von Raiffeisen Capital Management

Im Rahmen einer Pressekonferenz von Raiffeisen Capital Management1 hat Georg Nitzlader, Leiter Anleihen, über die aktuellen Entwicklungen an den Anleihemärkten berichtet und die zunehmende Bedeutung von ESG auch auf den Rentenmärkten unterstrichen.

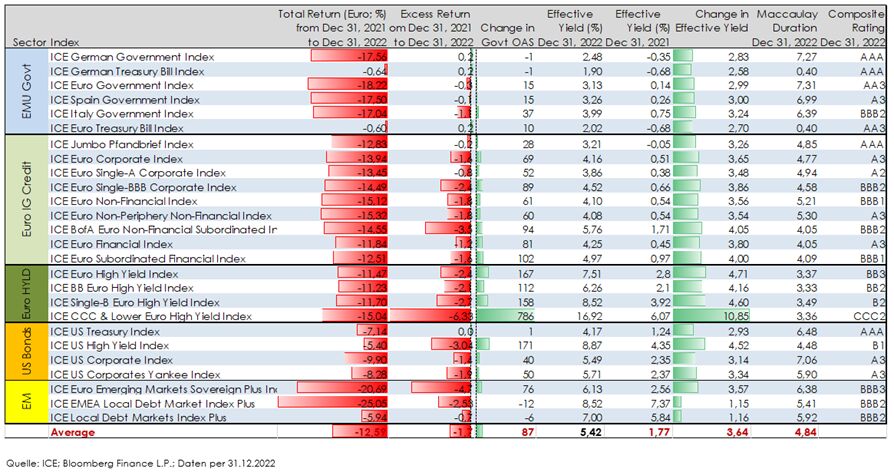

Jahrelanger Bullenmarkt für festverzinsliche Wertpapiere geht 2022 endgültig zu Ende

Inflationsanstieg und die darauffolgenden Zinsanhebungen der Zentralbanken haben Unternehmensanleihen im vergangenen Jahr stark unter Druck gebracht. "Der jahrelange Bullenmarkt für festverzinsliche Wertpapiere ist 2022 endgültig zu Ende gegangen – und das mit einem großen Paukenschlag“, so Georg Nitzlader. “Denn jährliche Verluste von 15% wurden in der Geschichte des Marktes für Euro-Unternehmensanleihen noch nie gesehen. Staatsanleihen schnitten sogar noch schlechter ab und ironischerweise war es der High-Yield-Markt, der in diesem Umfeld noch am besten performen konnte“, so der Anleiheexperte.

Auch wenn die Spreads der Unternehmensanleihen – die aufgrund der EZB-Unterstützung und des Mangels an Alternativen in einem Umfeld negativer Renditen schon davor unnatürlich niedrig waren – sich im Laufe des Jahres zeitweise um mehr als 100 Basispunkte ausgeweitet haben, war 2022 ganz und gar kein typisches Credit-Krisenjahr. Nitzlader: “Was 2022 den Unterschied ausmachte, war der dramatische Anstieg bei Staatsanleihen-Renditen. Zweistellige Inflationsraten zwangen die Zentralbanken weltweit zu einer Rekordzahl an Zinserhöhungen, und das Ende des Zyklus ist noch nicht absehbar. Die Rendite für deutsche Staatsanleihen mit einer Laufzeit von 10 Jahren war Anfang 2022 noch negativ und stand Ende 2022 bei 2,5%. Aktuell notieren sie bei rund +2,25%.“

Performance Rentenmärkte 2022

2023: Emittenten von Unternehmensanleihen geht es gut, auch Staatsanleihen sind wieder attraktiv

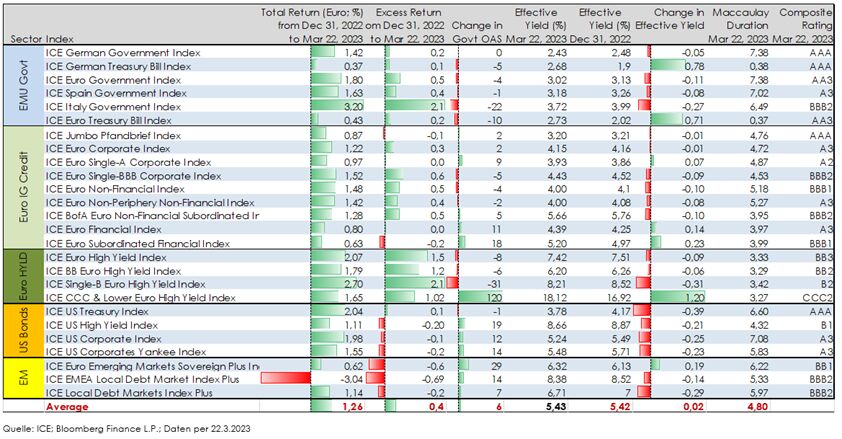

Welche Auswirkungen hat das nun aktuell auf Unternehmensanleihen? Die gute Nachricht für Anleger:innen ist, dass Renditen aktuell so attraktiv sind wie schon lange nicht mehr. Renditen von rund 4,5% haben wir zuletzt nach der großen Finanzkrise 2008/09 gesehen. Den Emittenten von Unternehmensanleihen geht es gut, auch wenn es beispielsweise in den zyklischen Sektoren wie der Chemie- oder Immobilienbranche einige Probleme gibt und der Höhepunkt der Kreditqualität hinter uns liegt. Der Verschuldungsgrad ist immer noch relativ gering, und die Unternehmen haben die letzten Jahre genutzt, um sich attraktive langfristige Renditen zu sichern. Auch Staatsanleihen sind für Anleger wieder attraktiv: Wer Deutschland bis Juni 2024 Geld leiht, bekommt dafür gut vier Prozent Rendite.

Performance Rentenmärkte 2023 YTD

Risikoprämien für Unternehmensanleihen zuletzt gestiegen – vor allem für Bankanleihen

Aufgrund des starken Zinsniveaus ist auch mit einer defensiveren Aufstellung eine interessante Portfolioverzinsung möglich. „Sektorspezifisch erachten wir die Bewertungen von Bankanleihen als attraktiv, die nach den Ereignissen bei der Silicon Valley Bank und der Credit Suisse noch interessanter geworden sind. Allerdings muss man selektiv vorgehen, und die Auswahl der Emittenten ist entscheidend“, so Nitzlader. Darüber hinaus setzen wir auf Emittenten von höherer Qualität mit mittleren Laufzeiten und einem hohen ESG-Score. Bei längeren Laufzeiten ist weiterhin Vorsicht geboten, sie werden jedoch attraktiv, wenn der Höhepunkt der Kerninflation erreicht ist“, zeigt sich Nitzlader sicher.

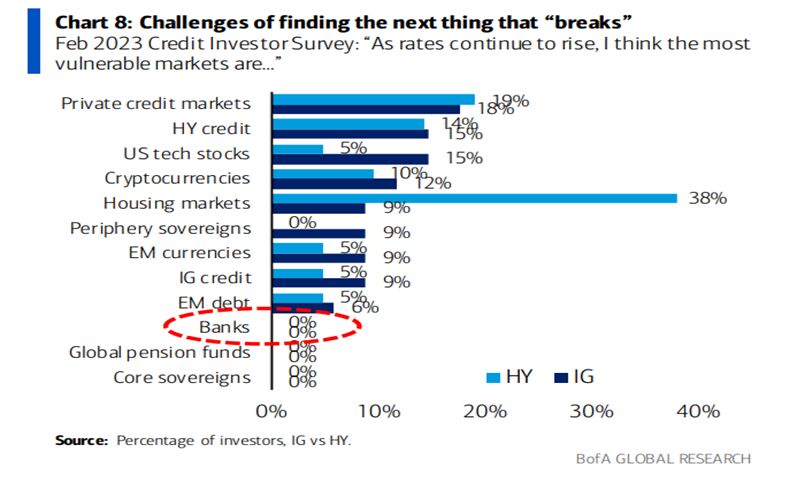

Something has to break! It‘s always the unknown!

Notenbanken halten aufgrund der hohen Inflation weiter an Zinsanhebungen fest

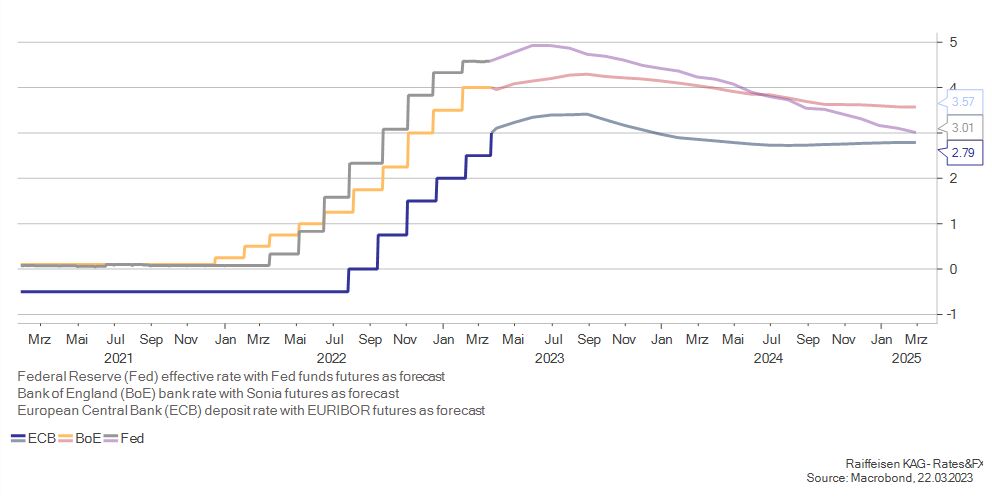

Trotz massiver Probleme im Bankenbereich hat die US-Notenbank Fed ihre Serie an Zinserhöhungen auch im März fortgesetzt. Sie erhöhte den Schlüsselsatz um einen Viertel-Prozentpunkt auf die neue Spanne von 4,75 bis 5,0%. Ziel ist, der hohen Inflation (8,5%) entgegenzuwirken. Noch vor Kurzem schien die Bekämpfung der Inflation ein Luxusproblem zu sein, denn nicht nur die Silicon Valley Bank, auch Dutzende andere US-Regionalbanken waren von Konkurs bedroht, weil sie aufgrund gestiegener Zinsen auf einem Pulverfass von Anleihen sitzen, die deutlich an Wert verloren haben. „Viele Beobachter nahmen an, die Fed werde ihr Zinstempo drosseln, um Druck von den Banken zu nehmen, doch die Fed blieb ihrem Zinsanhebungskurs treu. Die robuste US-Wirtschaft sowie die nach wie vor hohe Nachfrage lassen einen solchen Schritt zu“, so Nitzlader. Auch die EZB folgt dem Prinzip, mit höheren Leitzinsen die Preisstabilität wiederherzustellen. Zur Finanzstabilität trägt die EZB mit der Ankündigung bei, im Bedarfsfall ausreichend Liquidität gegen Sicherheiten bereitzustellen. Nitzlader: „Wieder einmal senden die Notenbanken weltweit das Signal aus, im Krisenfall einzuspringen und Finanzinstitute mit Kapital auszustatten. Das wird auch kritisch gesehen, weil immer mehr Geld im System auch die Inflation befeuert.“ Die Inflation zu bekämpfen und gleichzeitig Vertrauen in die Finanzstabilität zu bilden, vor dieser Herausforderung stehen die Währungshüter aktuell: „All das birgt Gefahren für das Finanzsystem. Banken werden vorsichtiger, geben weniger Kredite aus, das schwächt die Wirtschaft. Hinzu kommt, dass das Vertrauen in die Banken nicht nur aufgrund der Bankenpleite in den USA, sondern auch aufgrund der Notveräußerung der Credit Suisse generell erschüttert ist“, so Nitzlader. Die EZB will erst am 4. Mai wieder über eine mögliche Zinserhöhung entscheiden. Gibt es bis dahin keine größeren Verwerfungen, dann wird sie an ihrem Kurs festhalten.

Erwartete Zinspolitik der großen Notenbanken

Ohne ESG geht nichts mehr – Kosten für Unternehmen mit „Nachhaltigkeits-Makel“ werden immer größer

Das Thema ESG (Environmental, Social und Governance, also Umwelt, Gesellschaft und Unternehmensführung) ist bei Anleihen nicht mehr wegzudenken. „Auch wenn sich im Zuge einer rückläufigen Neuemissionstätigkeit die Emission von Green Bonds und Sustainable Bonds nicht mehr so dynamisch wie in den Vorjahren zeigt, sieht man, dass ohne ESG bei Anleihen gar nichts mehr geht. Und das gilt sowohl für Staatsanleihen als auch für Unternehmensanleihen“, so der Wiener Anleiheexperte. Gleichzeitig gäbe es sehr viele verschiedene Definitionen von Nachhaltigkeit, weshalb man immer wieder zu staunen hätte, welche Anleihen in nachhaltigen Portfolios zu finden seien. „Was aber jedenfalls an den Rentenmärkten auffällt, ist, dass die Kosten für Unternehmen mit ‚Nachhaltigkeits-Makel‘ immer größer werden. Auch schlechte Governance wird immer kritischer beurteilt und mit entsprechenden Risikoaufschlägen bedacht“, so Nitzlader. Die Volumina nachhaltig gemanagter Anleihen haben sich seit Ende 2020 von 2,9 Mrd. Euro auf 5,4 Mrd. Euro fast verdoppelt.

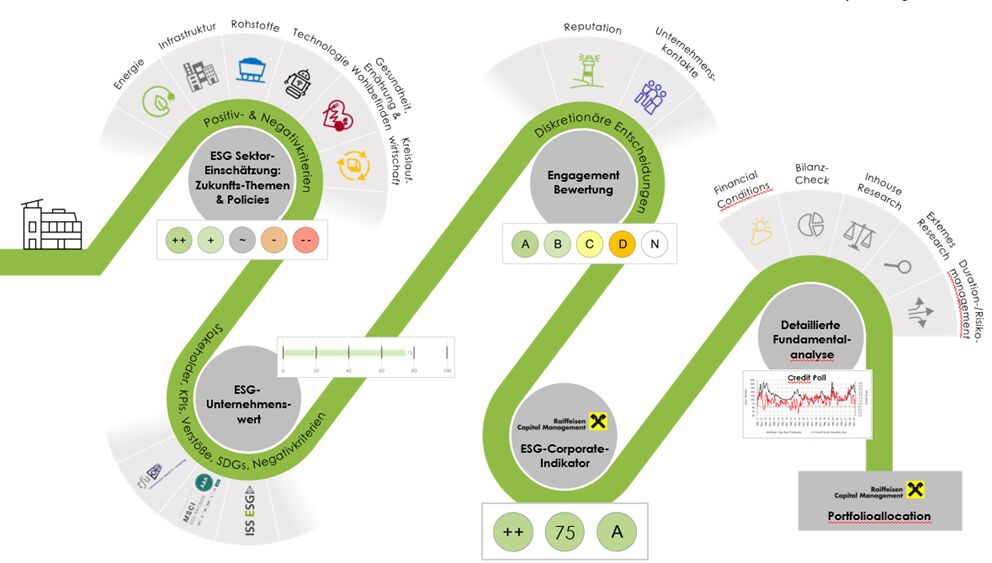

ESG-Integration in Anleiheprodukte: Investmentprozess von Raiffeisen Capital Management

Diese Entwicklungen bestärken Raiffeisen Capital Management Nachhaltigkeit bei Investmententscheidungen im Anleihebereich ein noch größeres Gewicht zu geben.

Bei Staatsanleihen hat sich Raiffeisen Capital Management zu einem umfassenden ESG-Ansatz entschlossen. Jeder Staat im Investmentfokus wird anhand des Sovereign-ESG-Indikators von Raiffeisen Capital Management bewertet. Diese Bewertung deckt alle wichtigen ESG-Themen ab und ergibt in Summe ein umfassendes Bild darüber, wie nachhaltig ein Staat im Vergleich zu anderen Staaten agiert. Die Titelselektion bei Unternehmensanleihen erfolgt in einem mehrstufigen Prozess, in den neben externem Research auch intensive interne Analysen eigens gebildeter, abteilungsübergreifender Arbeitsgruppen hineinfließen („Grüner Pfad“).

ESG-Integration in Anleiheprodukte: Investmentprozess Unternehmensanleihen

1 Raiffeisen Capital Management steht für Raiffeisen Kapitalanlage-Gesellschaft m.b.H.

Weitere beliebte Meldungen: