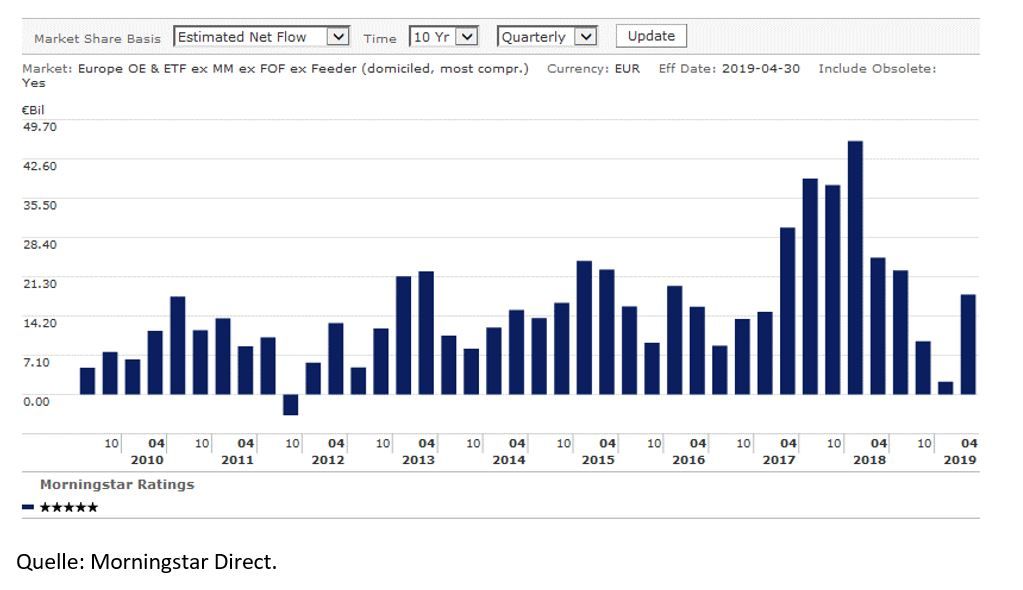

Zumindest im Aggregat – also über alle Fonds mit 5-Sterne-Rating hinweg – gemessen weist die elitäre Gruppe an 5*-Fonds laut aktueller e-fundresearch.com Analyse eine deutlich bessere Fähigkeit vor, Quartal für Quartal europaweit positive Nettomittelzuflüsse zu generieren. Wie nachfolgender Chart zeigt, ist es auf 10-Jahressicht (per 30.04.2019) überhaupt erst für einen einzigen Quartalszeitraum (01.08-31.10.2011) der Fall gewesen, dass 5*-Fonds in Summe Nettomittelabflüsse hinnehmen mussten:

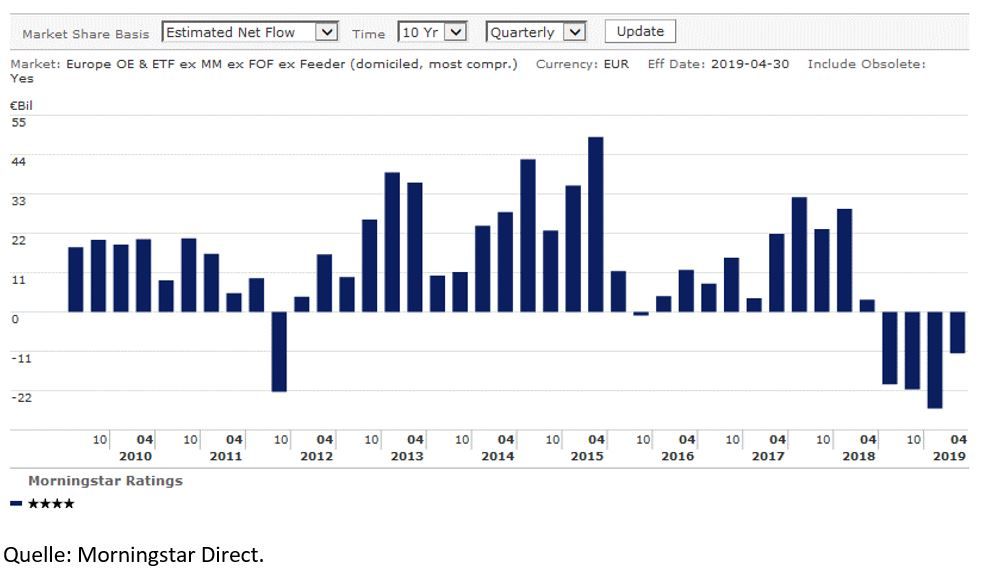

Schon im nachfolgenden Rating-Segment – also Fonds mit „nur“ 4-Morningstar-Sternen – zeichnet sich ein aus Vertriebssicht deutlich weniger erfreuliches Bild: Für den identen Beobachtungszeitraum konnten sechs Mal mehr Quartalsperioden mit Nettomittelabflüssen gemessen werden. Besonders auffallend sind hierbei die letzten vier Quartalsperioden, die für die 4*-Kohorte allesamt negativ ausgefallen sind.

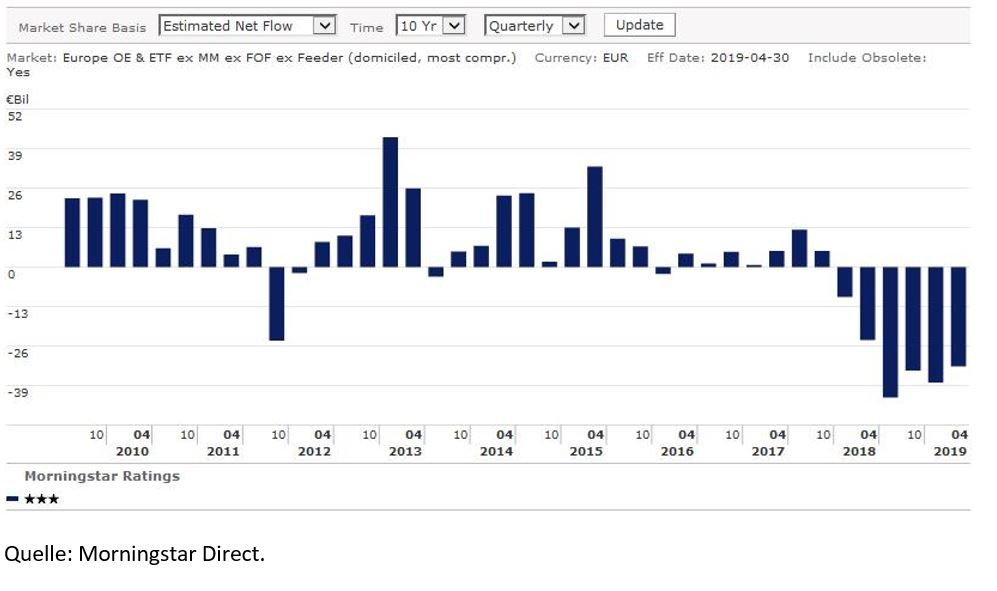

Ein negativer Trend, der im 3*-Segment übrigens bereits zwei Quartalsperioden früher eingesetzt hat und bislang ebenfalls noch nicht ins Positive gedreht werden konnte. Insgesamt 10 negative Quartalsperioden weist jene Gruppe im 10-Jahresvergleich derzeit auf:

Dass es aber sehr wohl auch möglich ist, Fonds ohne jeglichem Rating zu verkaufen, zeigt ein Blick auf die vielen Zuflüsse, die neue Produktlancierungen – also Strategien ganz ohne Track-Record und deshalb auch ohne quantitativem Rating – immer wieder erzielen können (siehe auch e-fundresearch.com Archiv-Beitrag "Bedeutungslose Track-Record Länge?"). Sobald eine gewisse Track-Record-Länge erzielt wurde und sich eine Strategie dadurch auch für 3rd-Party Ratings qualifiziert, scheinen Fondsinvestoren aber durchaus stärker zu differenzieren.

Weitere beliebte Meldungen: