Die Tatsache, dass entwickelte Aktienmärkte sowie insbesondere die „Mutter aller Aktienmärkte“ – der US-Markt – in den vergangenen Jahren massiv von der herausragenden Entwicklung einiger weniger Titel („FAANG-Stocks“ als Stichwort) getragen wurde, ist bereits in der Vergangenheit öfters auf e-fundresearch.com thematisiert worden (siehe beispielsweise „Nach GICS-Neuklassifizierungen: MSCI-Sektor-Diversifikationen mit Vorsicht zu genießen“).

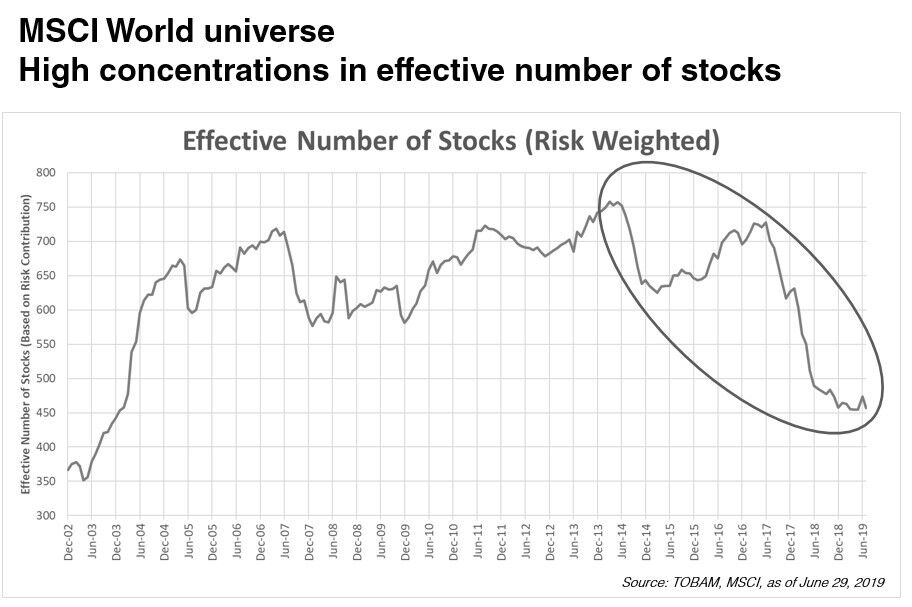

An dem Umstand, dass wichtige Aktienindizes als Resultat einem ungewöhnlich hohen Konzentrationsrisiko ausgesetzt sind, hat sich laut TOBAM Deputy-CEO Christophe Roehri auch 2019 nichts geändert: „Gemessen am Risikobeitrag einzelner Aktien bietet der MSCI World das schwächste Diversifikationsniveau seit mehr als 15 Jahren“, erklärt der Anti-Benchmark Verfechter Roehri im Gespräch mit e-fundresearch.com. Wie die nachfolgende Grafik zeigt, ist die effektive Anzahl der Aktien seit der zweiten Jahreshälfte 2014 auf den niedrigsten Stand seit über 15 Jahren gesunken. Es ist zu hinterfragen, wie nachhaltig ein solches historisch niedriges Niveau ist.

Ende März 2019 entsprach die Risikokonzentration des 1654 Aktien umfassenden MSCI World somit lediglich derjenigen eines gut diversifizierten Portfolios von nur einem Viertel seiner Größe (450 Aktien). Dieser Konzentrationsgrad ist laut TOBAM zwar nicht beispiellos, war aber eben seit 15 Jahren nicht mehr in diesem Ausmaß zu beobachten.

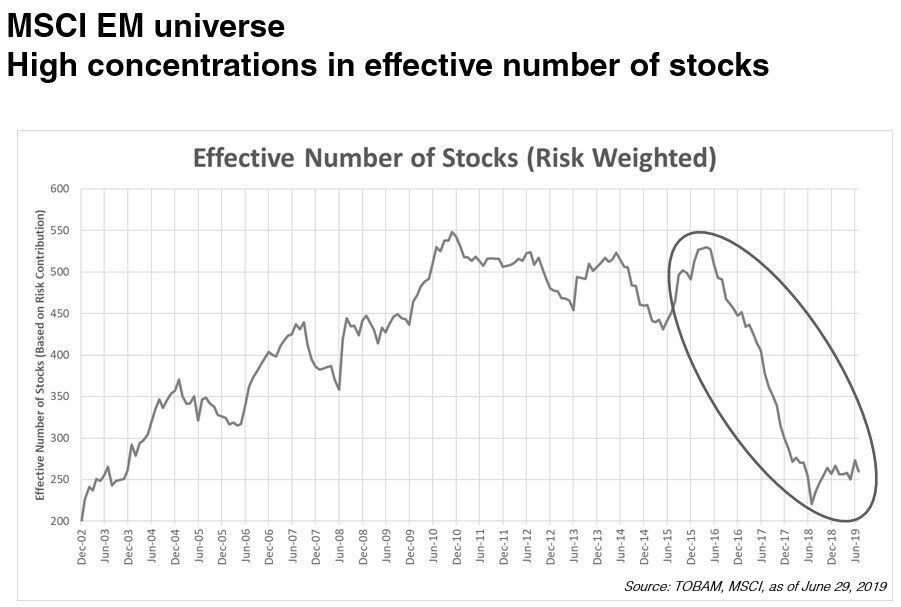

Noch dramatischer ist dieser Diversifikationsverlust von „Plain-Vanilla“-Benchmarks übrigens im Emerging Markets Universum ausgefallen: Innerhalb von nur 2 Jahren hat sich die Anzahl an effektiven Titeln des MSCI Emerging Markets von ca. 500 auf knapp 250 in etwa halbiert.

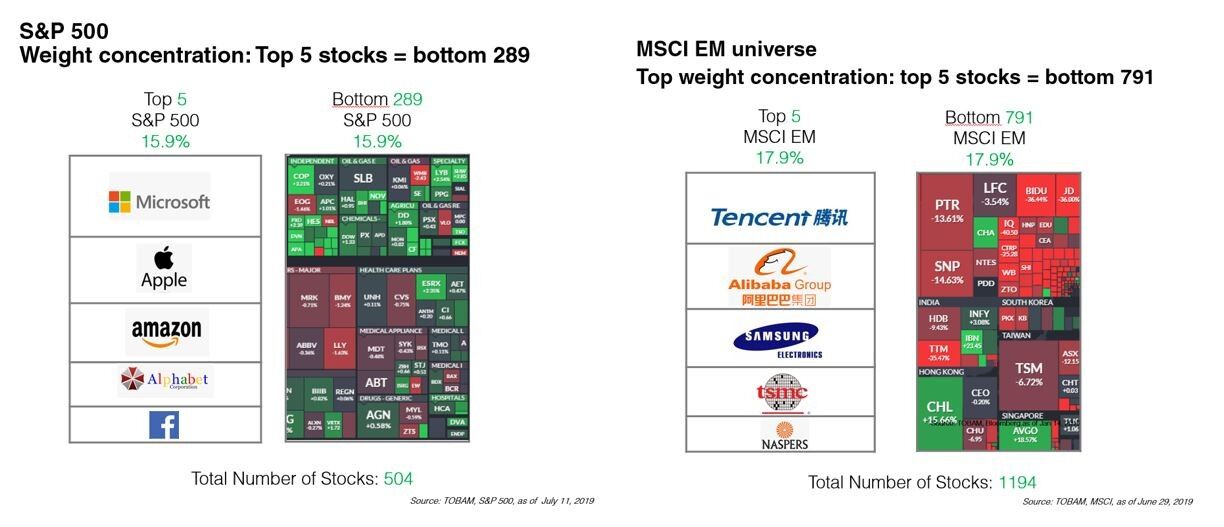

„Passive Investoren sollten sich dieser Tatsache vor einem Investment jedenfalls bewusst sein. Wer nach wie vor vom Potenzial der in beiden Benchmarks am stärksten gewichteten Titel überzeugt ist, mag damit ein gutes Vehikel gefunden haben. Wer jedoch in beide Indizes rein aus Diversifikations-Gesichtspunkten investieren möchte, sollte seine Entscheidung wohl nochmals überdenken“, so Roehri im Gespräch mit der e-fundresearch.com-Redaktion.

Zusätzlich sei laut Roehri zu beachten, dass es neben den in beiden Mainstream-Benchmarks zu findenden historisch hohen Konzentrationsrisiken vor allem auch darum geht, dass es in beiden Fällen die mehr oder weniger exakt gleichen Sektoren beziehungsweise Geschäftsmodelle sind, die eben diese Klumpenrisiken erzeugen:

„Zusammenfassend lässt sich sagen, dass ein Investor, der eine stärkere geografische Diversifikation anstrebt, Strategien verwenden sollte, die wenig zueinander korreliert sind. Die einfache Kombination passiver Market-Cap-Strategien in verschiedenen Regionen wie den USA und den Schwellenländern führt zu einer Kombination ähnlicher Risiko- und Stilexposures. Es wäre als Alternative besser, weniger korrelierte Portfolios zu kombinieren, um ein wirklich diversifiziertes breites geografisches Exposure zu erzielen“ so Roehri abschließend.

Weitere beliebte Meldungen: