- Mehr Investitionen in der EU durch mehr Fondsmanager in der EU

- Potenzial: 3 Milliarden Euro mehr Investitionen in der EU allein durch global anlegende Aktienfonds

- Standortpolitik ist wichtig im Wettbewerb der Finanzplätze

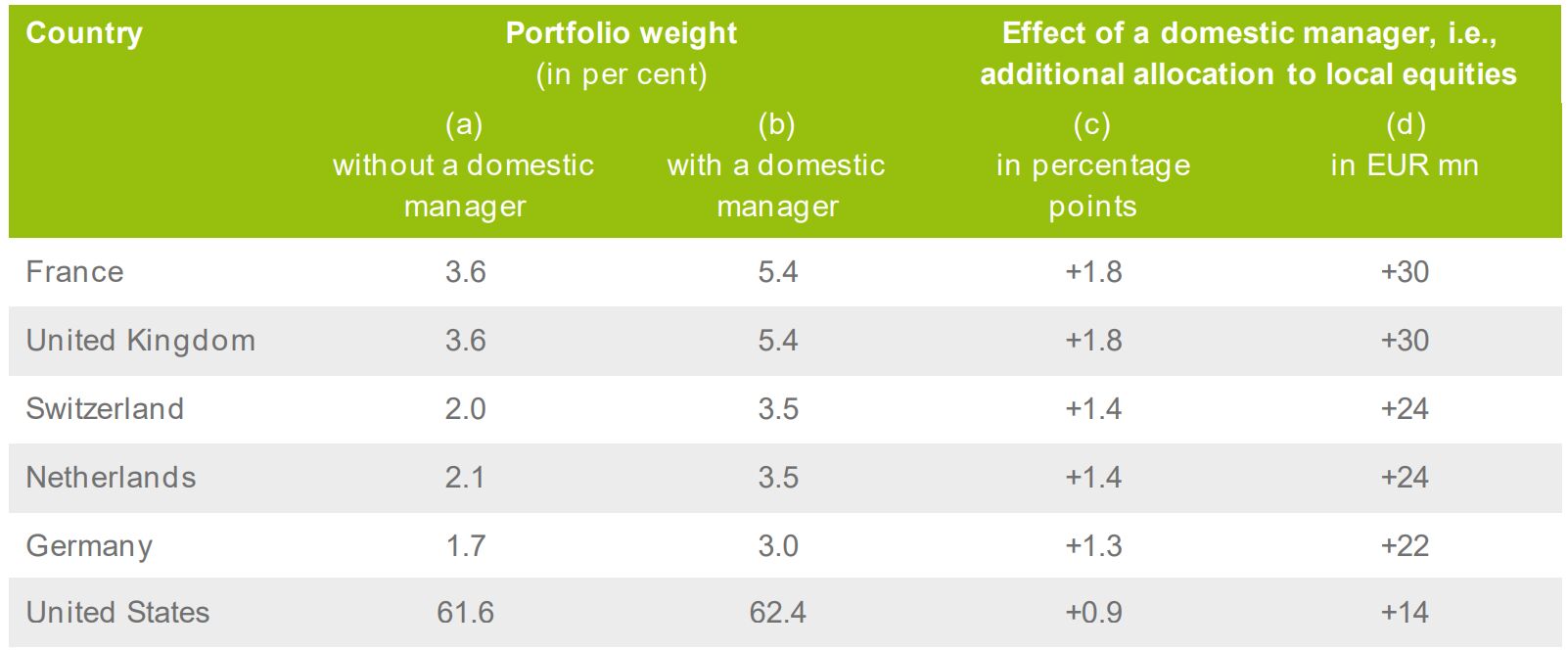

Fondsmanager investieren gern in Unternehmen des Landes, in dem sie arbeiten. Diesen „Manager Home Bias“ belegt eine Studie des deutschen Fondsverbands BVI. Der BVI beziffert den höheren Portfolioanteil bei global investierenden Aktienfonds auf 1 bis 2 Prozentpunkte.

Effekt eines inländischen Fondsmanagers: Zusätzliche Allokation in heimische Aktien

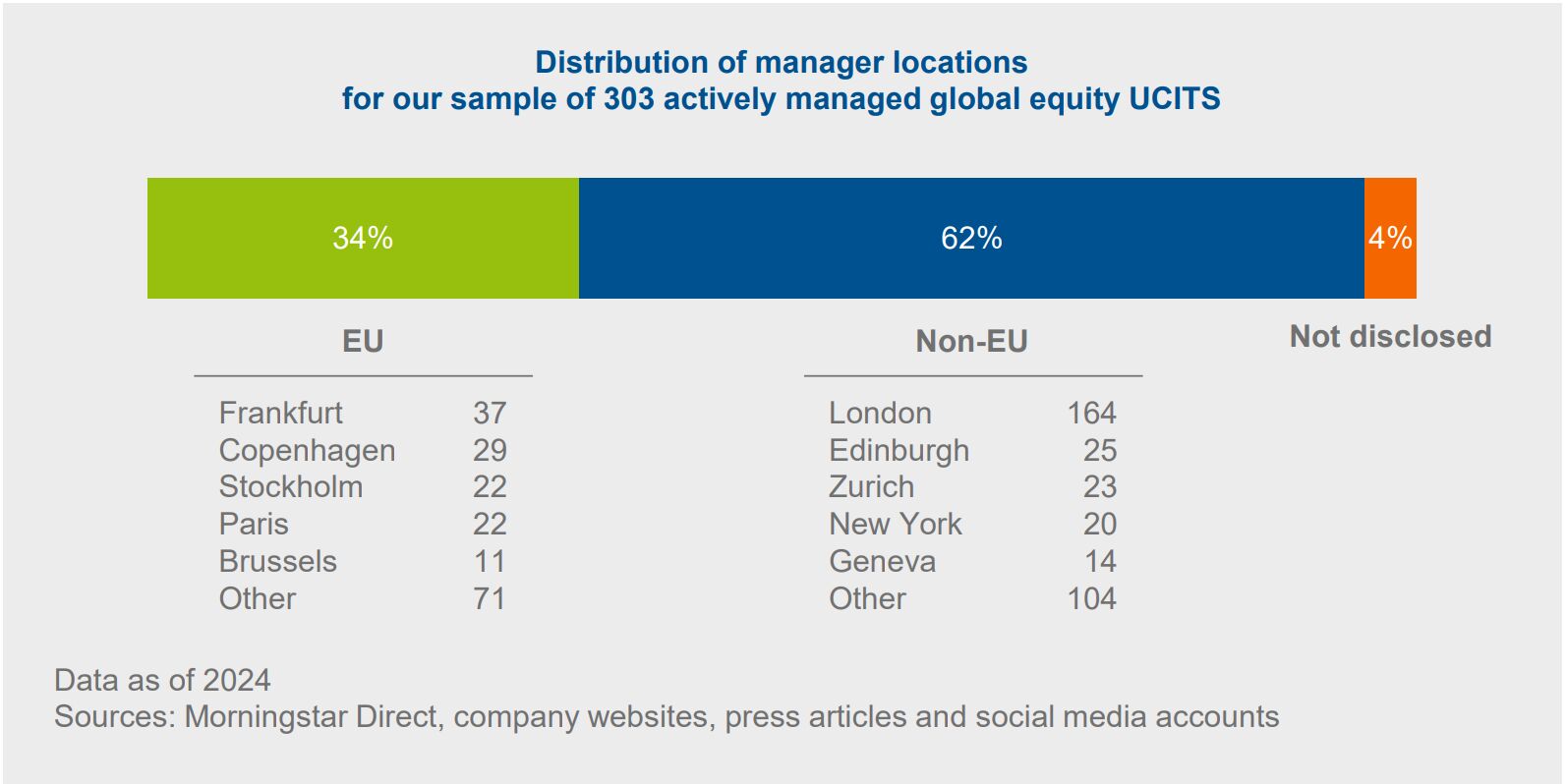

Die Realwirtschaft in der EU profitiert kaum vom Home Bias, da 62 Prozent der Portfoliomanager dieser in Europa vertriebenen Fonds vor allem in England, den USA und der Schweiz arbeiten.

Verteilung der Standorte der Fondsmanager in der Stichprobe von 303 aktiv verwalteten globalen Aktien-UCITS

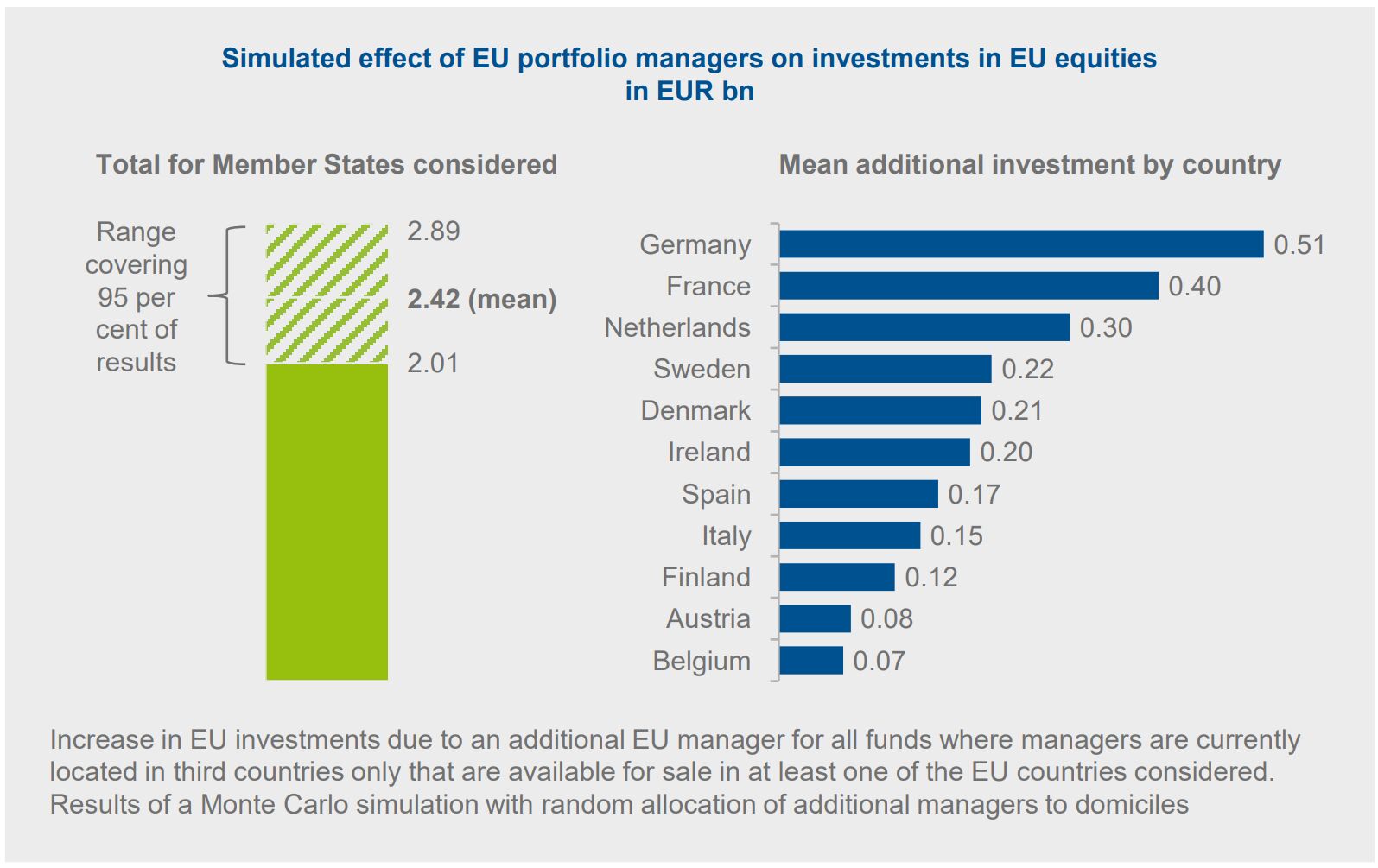

Wenn jeder Fonds aus der Stichprobe, der in den 27 Mitgliedsländern vertrieben wird, zumindest einen ansässigen Fondsmanager hätte, wären insgesamt 2 bis 3 Milliarden Euro zusätzliche Investitionen in der EU möglich. „Die Studie zeigt, wie wichtig Standortpolitik im Wettbewerb der Finanzplätze auch für die Realwirtschaft ist. Wir kämpfen seit vielen Jahren für den Finanzplatz Frankfurt. Denn ein attraktiver rechtlicher Rahmen kann Kapitalmarktakteure und damit auch Kapital nach Deutschland ziehen“, sagt Thomas Richter, BVI-Hauptgeschäftsführer.

Simulierter Effekt von EU-Portfoliomanagern auf Investitionen in EU-Aktien (in Milliarden Euro)

Der BVI hat sich bei der Studie auf global investierende Aktienfonds konzentriert. Die Manager der Aktienfonds haben ausreichend Informationen zu den Portfoliounternehmen, sodass von einem vergleichsweise geringen Home Bias auszugehen ist. Bei Infrastrukturfonds, Private-Equity- und Venture-Capital-Fonds wird der Effekt auf die Realwirtschaft stärker sein, da die Nähe zur Investition eine wesentlich größere Rolle bei der Informationsbeschaffung spielt.

e-fundresearch.com Fazit

Die Argumentation des BVI, wonach eine stärkere Präsenz von Fondsmanagern innerhalb der EU zu höheren Investitionen in europäische Unternehmen führen könnte, ist nachvollziehbar und datenbasiert. Standortpolitik kann somit durchaus eine Rolle im Wettbewerb der Finanzplätze spielen.

Gleichzeitig bleibt der sogenannte Manager Home Bias aus Sicht der Kapitalallokation ein zweischneidiges Phänomen. Er mag zwar in bestimmten Regionen zusätzliche Mittel mobilisieren, widerspricht aber dem Grundprinzip einer objektiven, risikoadjustierten Portfolioallokation. In den vergangenen Jahren konnten beispielsweise auch EU-basierte Investoren profitieren, wenn US-Manager ihre Portfolios aufgrund von Home Bias stärker in US-Wachstumswerte übergewichtet hatten.

Aus Anlegersicht sollte die geografische Allokation nicht vom Standort des Fondsmanagements, sondern primär von der relativen Attraktivität der Märkte im Hinblick auf Risiko, Bewertung und Wachstumsperspektiven gesteuert werden.

Die vollständige Studie finden Sie hier.

Weitere beliebte Research-Beiträge: