Strategiewechsel im Angesicht globaler Unsicherheit

Die 31. Ausgabe des „Annual Reserve Manager Survey“ von UBS Asset Management liefert ein klares Bild: Die Reserveverwalter globaler Zentralbanken sehen sich zunehmend mit einer neuen Risikolandschaft konfrontiert – dominiert von geopolitischen Spannungen und globaler Fragmentierung. Anders als in den Vorjahren stehen nicht mehr makroökonomische Indikatoren wie Inflation, Wachstum oder Zinserwartungen im Zentrum der Aufmerksamkeit, sondern politische Disruptionen und systemische Unsicherheit.

„Die Gespräche in diesem Jahr fühlten sich weniger wie eine Prognose an, sondern eher wie eine ‚Notfallplanung‘“, berichtet Dr. Massimiliano Castelli, Head of Strategy & Advice, Global Sovereign Markets bei UBS-AM. „Reserve Manager wissen, dass sich die Spielregeln geändert haben.“

Geopolitik verdrängt makroökonomische Risiken

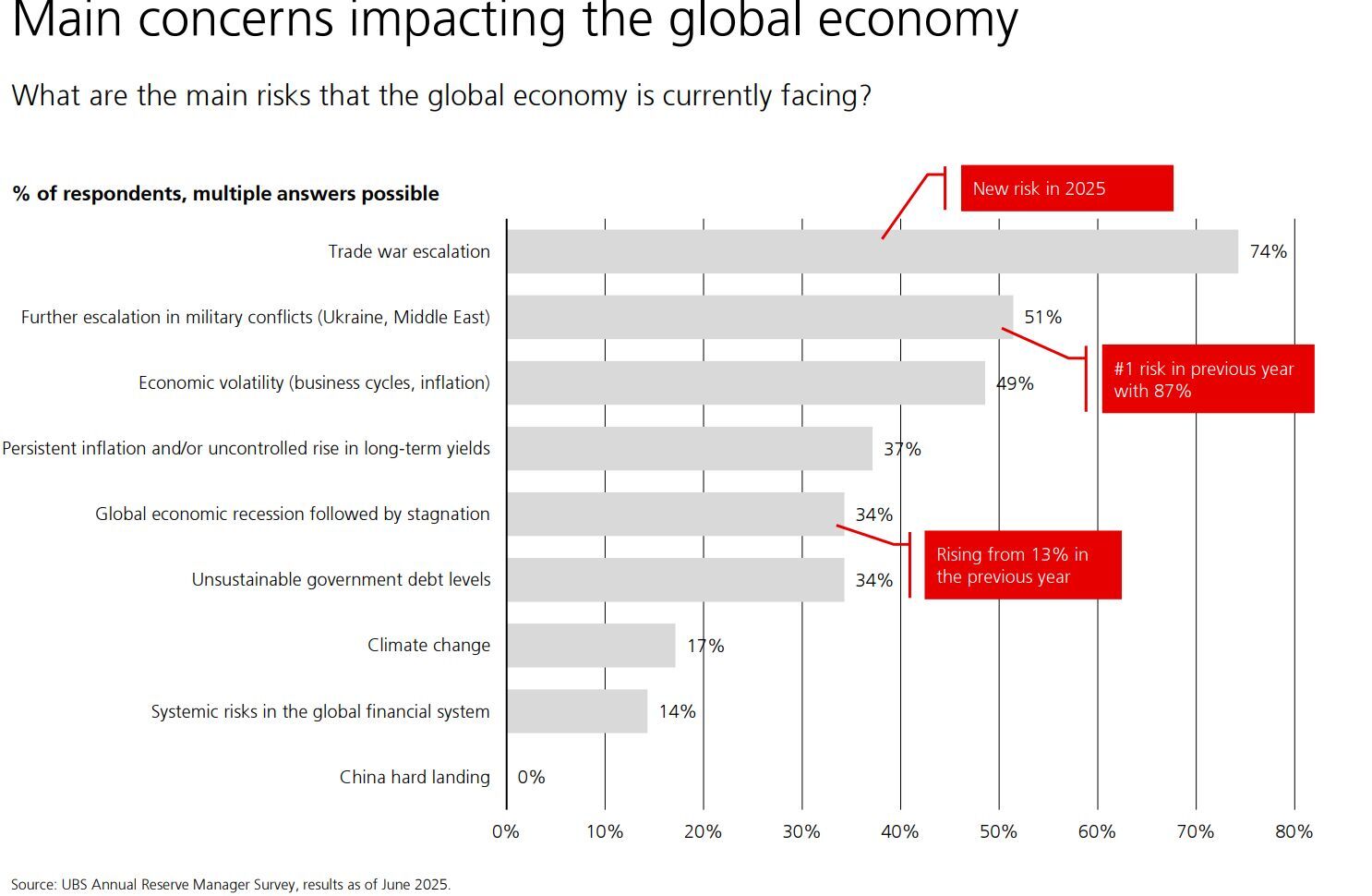

Erstmals in der Geschichte der UBS-Umfrage wird Geopolitik als das größte Risiko für die globale Finanzstabilität eingestuft. Rund 74 Prozent der Zentralbanken sehen die Eskalation von Handelskonflikten als Top-Risiko, gefolgt von 51 Prozent, die militärische Auseinandersetzungen fürchten. Damit überholt die geopolitische Risikowahrnehmung klassische Themen wie Inflation, Rezession oder Zinsentwicklungen.

„Der Wechsel von der Geldpolitik zur Geopolitik war in diesem Jahr deutlich spürbar. Es wurde deutlich weniger über Inflation oder Zinsverläufe gesprochen – und viel mehr über Szenarien globaler Disruption“, berichtet Castelli.

Wirtschaftlicher Ausblick: Stagflation gleich wahrscheinlich wie Soft Landing

Auch bei den makroökonomischen Szenarien zeigt sich eine zunehmende Ernüchterung. Wurde 2023 noch ein „Soft Landing“ als wahrscheinlichstes Szenario gesehen, so gilt heute Stagflation – also eine Kombination aus niedrigem Wachstum und hoher Inflation – als ebenso realistisch. Für Castelli ein Zeichen für den „deutlichen Anstieg des Pessimismus“ unter den Reserve Managern.

Fokus auf Trump 2.0: Protektionismus als größte Sorge

Ein zentraler Aspekt der Umfrage war der Regierungsstil von Donald Trump. Drei Viertel der Befragten sehen in einer Rückkehr zu protektionistischer Handelspolitik unter „Trump 2.0“ das größte globale Risiko – noch vor Inflation oder Zinsvolatilität. „Die größte Sorge war eindeutig ein neuer Handelskrieg“, sagt Castelli.

Zudem glauben 86 Prozent nicht, dass Trumps MAGA-Agenda langfristig dem US-Wachstum nützt. Umschichtungen bei US-Staatsanleihen bleiben bislang jedoch aus. „Trump 2.0 wirft viele Fragen auf, aber bisher sehen wir keine Kapitalabflüsse – Zentralbanken agieren meist mit Verzögerung“, so Castelli.

US-Dollar bleibt trotz Kritik das Rückgrat der Reserven

Trotz wachsender geopolitischer Bedenken und interner US-Politik bleibt der US-Dollar die dominante Reservewährung. „Der Dollar ist nicht beliebt, aber Reserve Manager sehen mangels echter Alternativen derzeit keinen Weg daran vorbei“, so Castelli. Zwar erwarten viele Zentralbanken eine Phase relativer Schwäche des Dollars, doch eine grundsätzliche Abkehr ist bislang nicht absehbar.

Dennoch steigt das Interesse an Alternativen: Der Euro, der chinesische Renminbi und – bemerkenswerterweise – auch digitale Währungen gewinnen laut Umfrage an Relevanz für die strategische Reserveverwaltung.

Source: UBS Annual Reserve Manager Survey, results as of June 2025.

Source: UBS Annual Reserve Manager Survey, results as of June 2025.

Gold als defensives Asset

Die Diversifikationstrends bei Währungsreserven, die über ein Jahrzehnt andauerten, scheinen ihren Höhepunkt erreicht zu haben. Neue Unsicherheiten führen weniger zu breiter gestreuter Risikobereitschaft, sondern zu verstärktem Rückzug in als sicher empfundene Anlageklassen: Aktien verlieren an Relevanz, während konservative und defensive Anlagen wie Unternehmensanleihen, Green Bonds und insbesondere Gold verstärkt in den Fokus rücken. „Gold ist die alte Antwort auf neue Risiken – aber selbst das fühlt sich eher wie Verteidigung als Überzeugung an“, beschreibt Castelli die Haltung vieler Zentralbanken.

Digitale Währungen: CBDCs vs. Stablecoins im geopolitischen Wettstreit

Ein wachsendes geopolitisches Gewicht erhalten digitale Währungen. Stablecoins und CBDCs (Central Bank Digital Currencies) werden nicht nur als technologische Innovation, sondern auch als politische Werkzeuge betrachtet. Während private Stablecoins in US-Politikkreisen zunehmend akzeptiert werden – insbesondere unter einer möglichen Trump-Administration – setzen Zentralbanken klar auf von ihnen kontrollierte CBDCs.

„Wer in diesem Wettstreit gewinnt, wird großen Einfluss auf die Struktur des künftigen Finanzsystems haben“, betont Castelli.

Fazit: Strategische Neuausrichtung statt reaktive Steuerung

Der UBS Reserve Manager Survey 2025 verdeutlicht eine fundamentale Verschiebung in der Wahrnehmung und Prioritätensetzung globaler Zentralbanken. Klassische makroökonomische Variablen verlieren an Gewicht – an ihre Stelle tritt die geopolitische Realität einer zunehmend fragmentierten Weltordnung. Reserve Manager reagieren darauf mit einer strategischen Neuausrichtung ihrer Portfolios: vorsichtiger, defensiver – und geopolitisch wachsamer.

Weitere beliebte Research-Beiträge: