Während 2024 noch von KI-Hoffnungen und Höhenflügen am US-Aktienmarkt geprägt war, herrscht 2025 ein völlig anderer Ton. Weltweit zeigen sich die Börsen nervöser, denn die US-Regierung unter Donald Trump hat mit drastischen Einschnitten und dem Schwenk in der Handelspolitik durch Zölle für Verunsicherung an den Kapitalmärkten gesorgt.

Schon vor der dramatischen Zuspitzung durch die US-Zollpläne am 2. April steuerten Anleger wieder häufiger sichere Häfen wie Gold an, das bis Ende März auf über 3.100 US-Dollar pro Feinunze stieg. Ein Teil ihrer Aktienmarktgewinne nahmen sie mit, so dass der MSCI World im ersten Quartal 1,68% nachgab. Der Stimmungswandel ist auch an den Spezialfonds auf der Plattform von Universal Investment abzulesen. Aktienbestände wurden reduziert beziehungsweise litten unter den Kursrückgängen, während Investoren ihre Positionen in Anleihen erhöhten. Unter dem Strich sank das verwaltete Volumen seit Jahresbeginn um rund 5 Mrd. Euro auf 616,6 Mrd. Euro.

Neue Aktienfavoriten

Zum Jahreswechsel hatten viele Anleger noch auf eine lückenlose Fortsetzung des aktienfreundlichen „Trump-Trade“ gesetzt. Doch die neue Realität holte die Märkte schnell ein: Wechselnde Aussagen über neue Handelsbarrieren oder deren Aussetzung, enttäuschende Wachstumsaussichten und eine hartnäckige Inflation führten im ersten Quartal zu Kursverlusten. Vor allem US-Aktien gerieten ins Trudeln. Zusätzliche Brisanz brachte die Nachricht aus China, dass DeepSeek ein leistungsfähiges KI-Modell günstiger entwickeln konnte als die US-Giganten. Besonders hart traf es die Stars der letzten Jahre, die „Magnificent 7“. In den Spezialfondsportfolios auf der Plattform von Universal Investment schrumpfte der Anteil von IT-Aktien spürbar von 18,9% auf 16,8%, während Finanzwerte von 15,8% auf 17,7% zulegten und nun den Spitzenplatz einnehmen. Industriewerte (12,9%), Nicht-Basiskonsumgüter (12,9%) und Healthcare-Titel (9,8%) folgen mit kaum veränderten Gewichtungen. Insgesamt ging das Volumen des Aktienanteils auf 145,5 Mrd. Euro zurück – ein Niveau, das zuletzt Anfang 2024 erreicht worden war.

Im Rückblick erscheint das erste Quartal vergleichsweise ruhig. Aber das Ausmaß des Börsencrashs als Reaktion auf die Zolldrohungen Donald Trumps Anfang April reiht sich in eine Reihe historischer Abstürze ein: vom „Schwarzen Montag“ im Oktober 1987 über das Platzen der Internet-Blase 2000 bis hin zum Einbruch am Beginn der Corona-Pandemie 2020. Bis Mai hatten sich die Indizes aber nicht nur weitgehend wieder erholt, sondern erreichen wie etwa der DAX zeitweise sogar Rekordhochs. Die Unsicherheit bleibt allerdings und Marktbeobachter sind sich uneins, ob der Bullenmarkt noch einmal aufleben könnte oder eine anhaltende Abwärtsphase bevorsteht. Wie sich institutionelle Portfolios im zweiten Quartal weiterentwickeln, wird die Spezialfondsanalyse zum Halbjahr zeigen. Schon jetzt zeigt sich in der Praxis eine gestiegene Nachfrage nach Risikomanagement-Strategien wie Overlay Management und Währungsabsicherungen.

Wieder mehr Anleihen

Die Flucht in Sicherheit brachte Anleihen wieder verstärkt auf die Agenda der Investoren. Ihr Anteil an den Spezialfonds bei Universal Investment stieg im ersten Quartal insgesamt leicht auf 39,5%. Unternehmensanleihen blieben mit rund 29% dominierend, dicht gefolgt von Staatsanleihen mit etwa 28%. Alles in allem blieb die Gewichtung innerhalb des Rentenportfolios stabil.

Bis Ende März konnten US Treasuries angesichts zunehmender Sorgen noch Boden gutmachen. Entsprechend fiel die Rendite der zehnjährigen Papiere bis Ende März auf 4,2%. Gleichzeitig erlebten Bundesanleihen eine ungewöhnlich turbulente Phase, als die Ausgabenpläne der neuen Bundesregierung für Rüstung und Infrastruktur bekannt wurden. Die Rendite der zehnjährigen Bundesanleihe stieg im März bis auf knapp 3% und damit auf den höchsten Stand seit Herbst 2023.

Seither kehrte sich das Bild wieder um: Die Politik Trumps mit ihren hohen Barrieren für den freien Handel, ihrem Druck auf die US-Notenbank und der enormen Staatsverschuldung scheint Anleger immer stärker daran zweifeln zu lassen, ob die USA und vor allem ihre Staatsanleihen noch ein sicheres Investment sind. Im April und Mai stieg die Rendite der zehnjährigen Treasuries wieder an. Parallel dazu wurden Bundesanleihen stärker gesucht, so dass die Rendite auf ein „Normalmaß“ von rund 2,5% sank.

Gedämpfte Erträge

Die Unsicherheit der Märkte spiegelt sich auch in den Ergebnissen der Spezialfonds wider: Im ersten Quartal verbuchten die Portfolios insgesamt ein Minus von 0,4%. Während Aktienfonds 2,02% verloren, konnten Rentenfonds mit einem leichten Plus von 0,22% zumindest einen Teil der Verluste abfedern. Deutlich besser schlugen sich Hedgefonds, die ein beachtliches Plus von 5,29% erzielten, in den Portfolios aber nur als Beimischung zu finden sind.

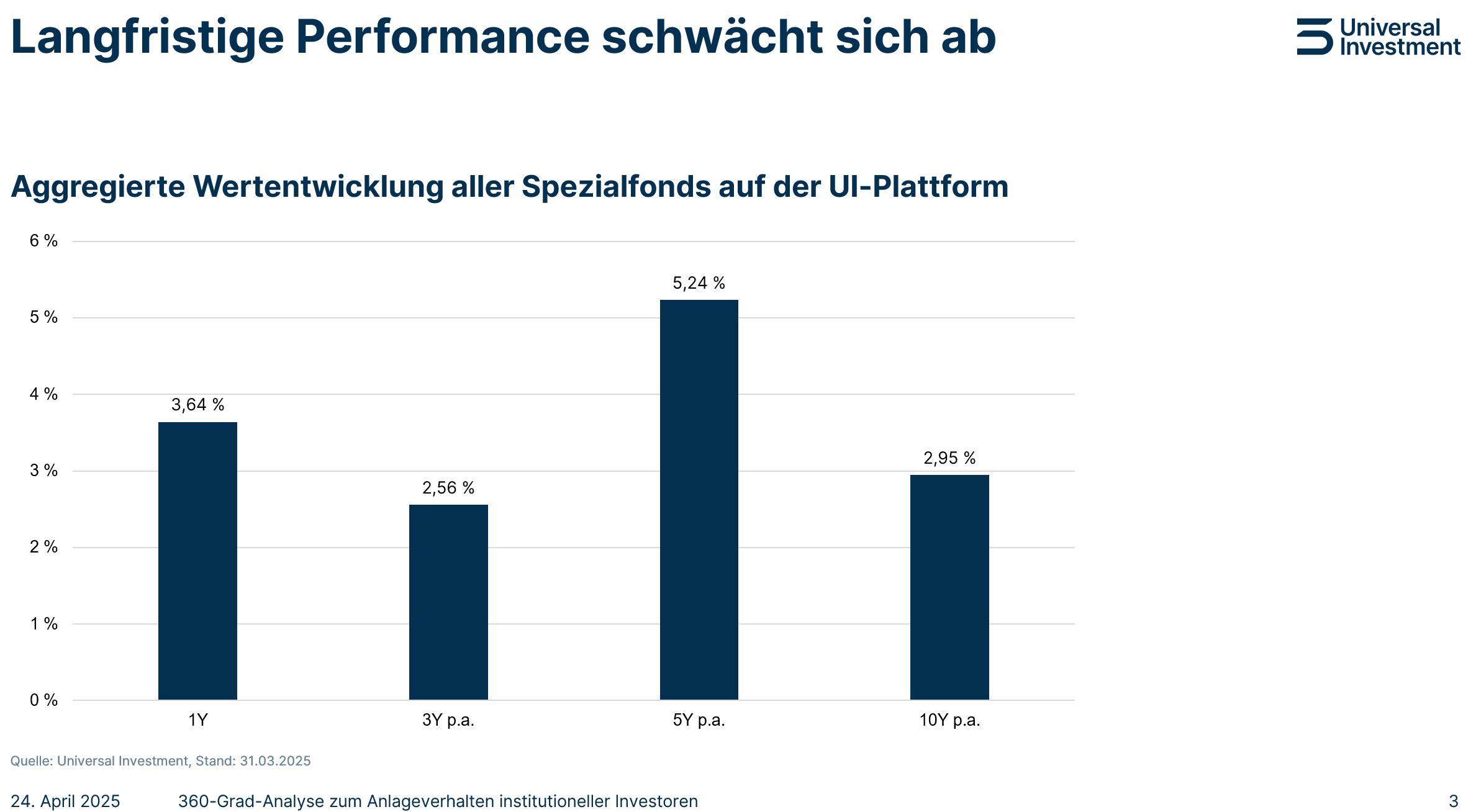

Der Blick auf die langfristige Entwicklung zeigt ebenfalls Bremsspuren: Die Zwölfmonats-Performance fiel von 6,93% auf 3,64%. Über zehn Jahre gerechnet sanken die durchschnittlichen jährlichen Erträge von 3,75% Ende 2024 auf aktuell 2,95%.

Von Jochen Meyers, Head of Relationship Management Institutional Clients, Universal Investment

Methodik und Relevanz

Die Auswertung erfasst alle Anlagen in Spezialfonds bei Universal Investment für den Zeitraum Dezember 2011 bis zum 31. März 2025 und wird regelmäßig aktualisiert. Das Gesamtvolumen der analysierten Assets under Administration beträgt rund 616,6 Milliarden Euro und damit etwa 28% des vom BVI zuletzt ausgewiesenen Spezialfondsvermögens.

Weitere beliebte Research-Beiträge:

Stand: Mai 2025

©2025. Alle Rechte vorbehalten. Diese Publikation richtet sich ausschließlich an professionelle oder semiprofessionelle Investoren und ist nicht zur Weitergabe an Privatanleger bestimmt. Die Publikation dient ausschließlich Marketingzwecken. Die zur Verfügung gestellten Informationen bedeuten keine Empfehlung oder Beratung. Alle Aussagen geben die aktuelle Einschätzung des Verfassers wieder. Universal Investment übernimmt keinerlei Haftung für die Verwendung dieser Publikation oder deren Inhalts. Vervielfältigungen, Weitergaben oder Veränderungen dieser Veröffentlichung oder deren Inhalts bedürfen der vorherigen ausdrücklichen Erlaubnis von Universal Investment.