Asien-Pazifik: Anzeichen einer Stabilisierung im langen Bild

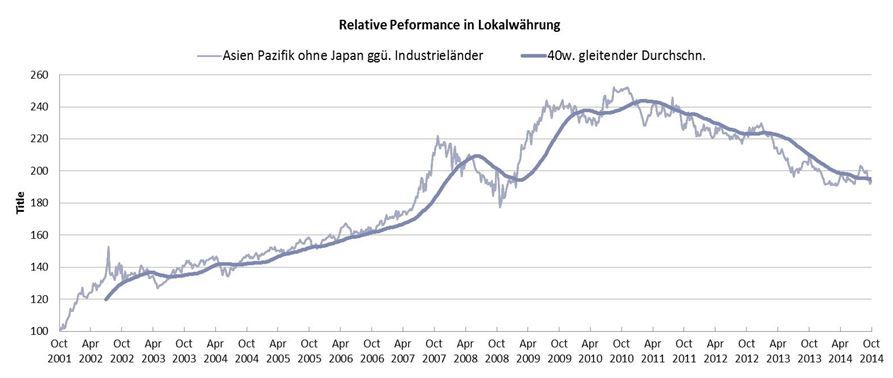

Die erste Grafik zeigt die relative Kursentwicklung (Gesamtrendite in Lokalwährung) des «MSCI AC Asia Pacific excluding Japan» (für alle Länder der Region) gegenüber dem «MSCI World» (nur für die entwickelten Industriestaaten). Zu sehen ist der moderate aber klare Abwärtstrend seit dem Hoch im Spätsommer 2010. Ebenfalls sichtbar ist der Stabilisierungsversuch seit Anfang 2014. Dank dieses Versuchs hat sich inzwischen auch der 40wöchige gleitende Durchschnitt abgeflacht. Damit könnte die trendmässig Talfahrt Asiens gestoppt sein. Zugleich verdeutlicht diese Grafik aber auch, dass die Stabilisierung noch jung und fragil ist. Die relative Entwicklung für die «Emerging Markets» wird hier nicht gezeigt, sieht aber fast identisch aus.

Die zweite Grafik zeigt das Verhältnis des Gewinns je Aktie («EPS») der Unternehmen im Asien-Pazifik- bzw. Schwellenländer-Index relativ zu den EPS des »MSCI World». Wir sehen, dass die relative Gewinnentwicklung von der Zeit unmittelbar nach der Asien- und Russland-Krise von 1997-1998 bis zur Finanzkrise von 2008 zugunsten Asiens (ohne Japan) bzw. der Schwellenländer verlief. Mit der letztgenannten Krise stabilisierte sich die Lage wieder zugunsten der Industrieländer. Gegenüber den Schwellenländern ist diese Wende zugunsten der Industrieländer bescheiden sichtbar. Gegenüber Asien ist dies (noch) nicht der Fall. Sollte diese Entwicklung aber weiter zum Vorteil der Industrieländer verlaufen, ist davon auszugehen, dass der in der ersten Grafik gezeigte Stabilisierungsversuch letztlich scheitern wird.

Mikio Kumada, Global Strategist bei LGT Capital Partners

Gastkommentare werden von anerkannten Experten verfasst, deren Meinungen nicht mit jener der e-fundresearch.com Redaktion übereinstimmen müssen.

Weitere beliebte Meldungen: