Die Aktienhausse wird bald sechs Jahre alt. Der durchschnittliche amerikanische Bullenmarkt seit 1932 dauerte nur knapp vier Jahre. Daher fragen sich nun viele Marktteilnehmer, wie lange der Boom noch anhalten kann. Risiken gibt es bei Aktien natürlich immer, und auch unerwartete Unfälle können passieren. Doch es gibt auch Argumente, die dafür sprechen, dass wir uns in einer strukturellen Mega-Hausse wie jener von 1980 bis 2000 befinden.

Economics

|

Mikio Kumada, Global Strategist bei LGT Capital Partners

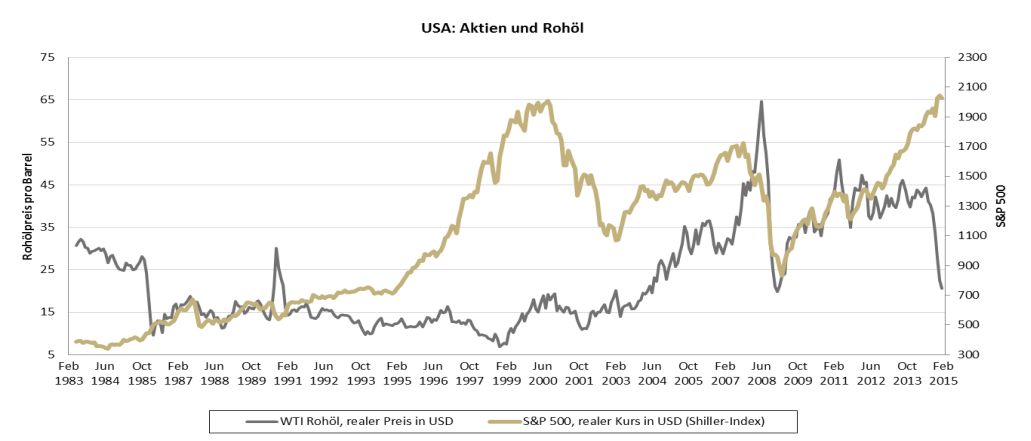

Reale Aktienkurse auf dem Niveau von 2000 - trotz eingebrochener Ölpreise und höherer Unternehmensgewinne

Die nächste Grafik zeigt den Kursverlauf des S&P 500 (Daten von Prof. Robert Shiller) und des Ölpreises auf inflationsbereinigter Basis.

Zum Vergrößern bitte auf den Chart klicken!

Dem grossen Bullmarkt der 1980er-1990er ging ein ähnlich deutlicher Rückgang des Ölpreises voraus (wobei der reale Preis 1980 bei 100 USD notierte). Mit der Stabilisierung des Ölpreises auf tiefem Niveau gewann ab 1983 auch die Aktienhausse sukzessive an Schwung. In der zweiten Hälfte der 1990er setzte schliesslich eine Phase übertriebenen Optimismus ein. Danach verlief die Entwicklung an den Finanzmärkten sehr volatil: Es gab zwei intensive Abwärtsphasen und zwei Bullmärkte, wobei der zweite seit 2009 anhält. Trotzdem haben US-Aktien auf inflationsadjustierter Basis erst kürzlich das Niveau von 2000 erreicht - und dies, obwohl Unternehmensgewinne und Dividenden die damaligen Stände heute um rund 45% bzw. 75% übertreffen (ebenfalls inflationsbereinigt). Letzteres unterscheidet die aktuelle Situation übrigens von der Rallye in der zweiten Hälfte der 1990er, als die Stimmung derart überschwänglich war, dass Erträge und Dividenden jahrelang den Aktienkursen deutlich hinterherhinkten. Ob und wie lange US-Aktien freilich weiterhin so stark wie seit 2009 laufen werden, sei dahingestellt - gewiss sollten und werden Börsen in anderen Regionen früher oder später aufholen, wie es beispielsweise seit Anfang Jahr für Euroraum-Aktien zutrifft. Dass der aktuelle US-Bullmarkt jedoch grundsätzlich noch mehrere Jahre anhalten könnte, kann angesichts des zusätzlichen Rückenwindes, den die zuletzt deutlich tieferen Rohstoffpreise bieten, keinesfalls ausgeschlossen werden.

Performanceergebnisse der Vergangenheit lassen keine Rückschlüsse auf die zukünftige Entwicklung

eines Investmentfonds oder Wertpapiers zu. Wert und Rendite einer Anlage in Fonds oder

Wertpapieren können steigen oder fallen. Anleger können gegebenenfalls nur weniger als das

investierte Kapital ausgezahlt bekommen. Auch Währungsschwankungen können das Investment

beeinflussen. Beachten Sie die Vorschriften für Werbung und Angebot von Anteilen im InvFG 2011

§128 ff. Die Informationen auf www.e-fundresearch.com repräsentieren keine Empfehlungen für den

Kauf, Verkauf oder das Halten von Wertpapieren, Fonds oder sonstigen Vermögensgegenständen. Die

Informationen des Internetauftritts der e-fundresearch.com AG wurden sorgfältig erstellt.

Dennoch kann es zu unbeabsichtigt fehlerhaften Darstellungen kommen. Eine Haftung oder Garantie

für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen

kann daher nicht übernommen werden. Gleiches gilt auch für alle anderen Websites, auf die

mittels Hyperlink verwiesen wird. Die e-fundresearch.com AG lehnt jegliche Haftung für

unmittelbare, konkrete oder sonstige Schäden ab, die im Zusammenhang mit den angebotenen oder

sonstigen verfügbaren Informationen entstehen.

Klimabewusste Website

AXA Investment Managers unterstützt e-fundresearch.com auf dem Weg zur Klimaneutralität.

Erfahren Sie mehr.