Fokus auf die „Big Three“

Das Base-Case-Szenario der wichtigsten globalen Player muss richtig eingeschätzt werden: GAM-Fondsmanager und Head of EMD Paul McNamara macht keinen Hehl daraus, dass Schwellenländer-Anleihen-Märkte trotz ihres Volumenwachstums der letzten Jahrzehnte maßgeblich von exogenen Entwicklungen getrieben werden. Dementsprechend kommt es bei Präsentationen von McNamara nicht selten vor, dass man – noch bevor man sich das erste Mal über eine konkrete Schwellenländer-Anleihe unterhält – zuallererst einmal ausführlich den „Big Three“ widmet, welche konkret die USA, die Eurozone und China umfassen.

Der Fokus auf diese drei Parameter kommt nicht von ungefähr: „Wenn Sie ein Regressionsmodell bauen würden, welches die globalen Local Currency Erträge rein durch Variablen dieser drei Regionen – etwa die US-Treasury-Rendite oder Credit Spreads - erklären möchte, erhalten Sie ein R² von etwa 85 Prozent. Die klare Mehrheit der Gesamt-Assetklassen Erträge lässt sich also ganz deutlich durch externe Faktoren – den „Big Three“ erklären“, konstatiert McNamara. Logischerweise nimmt die Einschätzung dieser drei Regionen und die daraus entstehenden Wechselwirkungen stets den ersten Schritt im Investmentprozess der GAM Multibond Local Emerging Bond Strategie ein.

Beispiel Türkei: Länderkrisen eröffnen Chancen für aktives Management

Die restlichen 15 Prozent, die ein oben genanntes Regressionsmodell nicht erklären kann, sind laut dem Fondsmanager vor allem stark durch idiosynkratische „Boom- & Bust“-Länderentwicklungen beeinflusst, welche das GAM EMD-Team mittels proprietärem „Crisis Filter“ laufend beobachtet und sich auf Basis dieser Erkenntnisse entsprechend positioniert. Als aktuelles Beispiel nennt McNamara die Türkei: „Die Türkei ist 2018 mit knapp 7.5% Indexanteil in das Jahr gestartet. In US-Dollar gemessen hat sich der Wert türkischer EMD-Assets dann bis Mitte August mit ueber -55% mehr als halbiert.“ Der Effekt, den derartige Länderkrisen auf ein Portfolio ausüben können (oder im Falle einer Index-abweichenden Positionierung eben nicht ausüben können) liegt auf der Hand: „Im Falle der Türkei wären im Best-Case 2018 trotz im Jahresverlauf fallendem Laendergewicht knapp 400 Basispunkte an potenzieller Outperformance zu generieren gewesen. Nur durch die korrekte Einschätzung eines einzigen Landes wohlgemerkt“, so McNamara.

Der Fondsmanager bringt dieses Beispiel nicht nur rein zufällig: „Wir haben die Türkei im letzten Jahr korrekt eingeschätzt. Eine Entscheidung, die uns auch dabei geholfen hat, weniger erfolgreiche Positionierungen mehr als kompensieren zu können“, erklärt Paul McNamara im Interview mit e-fundresearch.com. Insgesamt 317,75 Basispunkte an relativem Performance-Vorteil hat das Türkei-Underweight McNamaras 2018 gegenüber dem Referenzindex JPM GBI-EM Global Diversified beitragen können.

Länderkrisen seien übrigens aus zweierlei Sicht für aktive EMD-Manager besonders spannend: Einerseits geht es selbstverständlich darum, Krisen frühzeitig zu erkennen und das Portfolio entsprechend zu positionieren. McNamara setzt hier auch auf bewusste binäre Länder-Gewichtungsentscheidungen: „Von homöopathischen Unter- oder Übergewichtungen mit ständigem Blick auf die Benchmark halte ich nicht viel.“

Auf der Suche nach dem richtigen Wiedereinstiegszeitpunkt

Andererseits sei es laut McNamara nach einer sich bereits manifestierten Krise nicht minder bedeutend, den passenden Wiedereinstiegszeitpunkt zu finden. (siehe auch McNamaras Marktkommentar von April 2019) „Im Durchschnitt erzielen Länder, die im Vorjahr eine Krise durchlebt haben, im Folgejahr einen Jahres-Ertrag von 21%.“ Dies entspreche in etwa dem Dreifachen des langjährigen Gesamt-Assetklassen-Ertrags, welcher nach Angaben von McNamara knapp unter 7% p.a. liegt.

Krisen eröffnen für aktive Emerging Market Debt Strategien also gleich aus zwei Perspektiven vielversprechende Alpha-Quellen. Vorausgesetzt sie können rechtzeitig und zumindest in ihrer Tendenz korrekt eingeschätzt werden.

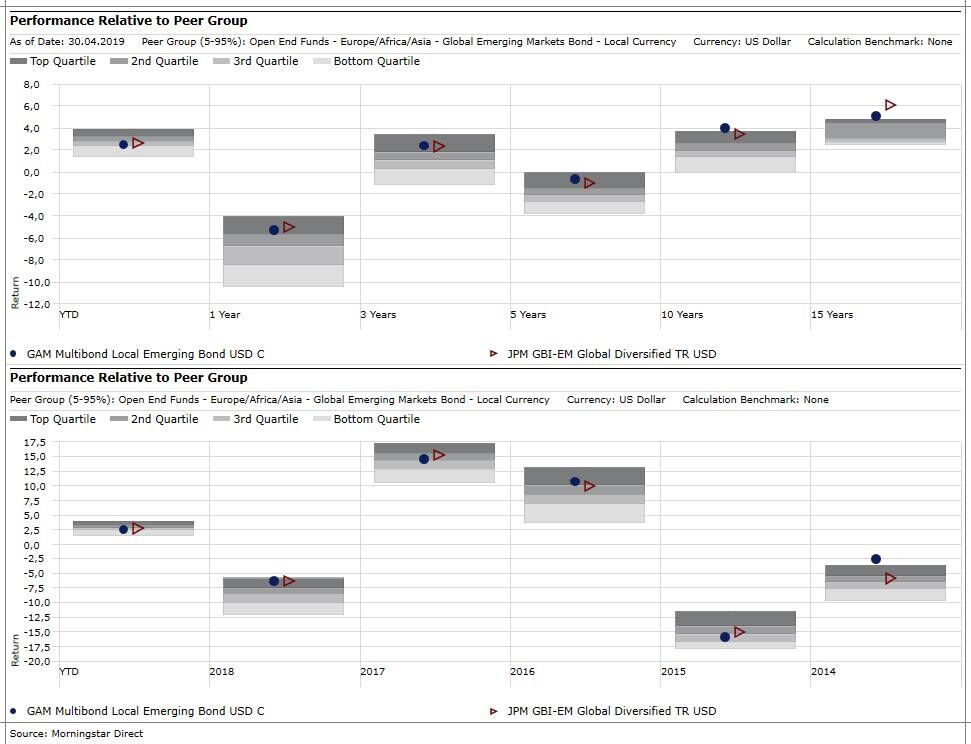

Langfristig & konstant im ersten Quartil

Dass McNamaras Ergebnisse bislang reproduzierbar gewesen sind, zeigt ein Blick auf die abschließend eingefügten Morningstar-Chart-Exports: Sowohl auf 1-, 3-, 5- als auch 10- und 15-Jahressicht zählt seine Strategie (gemessen an der für institutionelle Anleger zugänglichen LU0107852435 USD-C Tranche) stets zu den Top-25%. Ein negativer Jahresertrag 2018 (in USD) konnte zwar selbst durch die korrekte Einschätzung der Türkei nicht verhindert werden, im Vergleich zum Vergleichsgruppen-Durchschnitt konnte aber auch hier der Drawdown dank Performance im ersten Quartil überproportional limitiert werden.

Weitere beliebte Meldungen: