Botte: „Die Swap-Linien zwischen der Fed und anderen Zentralbanken haben das Dollar-Angebot an Nicht-US-Banken bisher um 200 Milliarden Dollar erhöht. Die von der Fed mit den anderen Zentralbanken eröffneten Swap-Linien ermöglichten die Versorgung von Nicht-US-Banken mit 200 Milliarden Dollar an. Der Aufwärtsdruck auf den Dollar hat sich damit, zumindest vorerst, abgeschwächt. Ein etwas schwächerer Dollar erleichtert die Rückkehr zu Risikoaktiva.

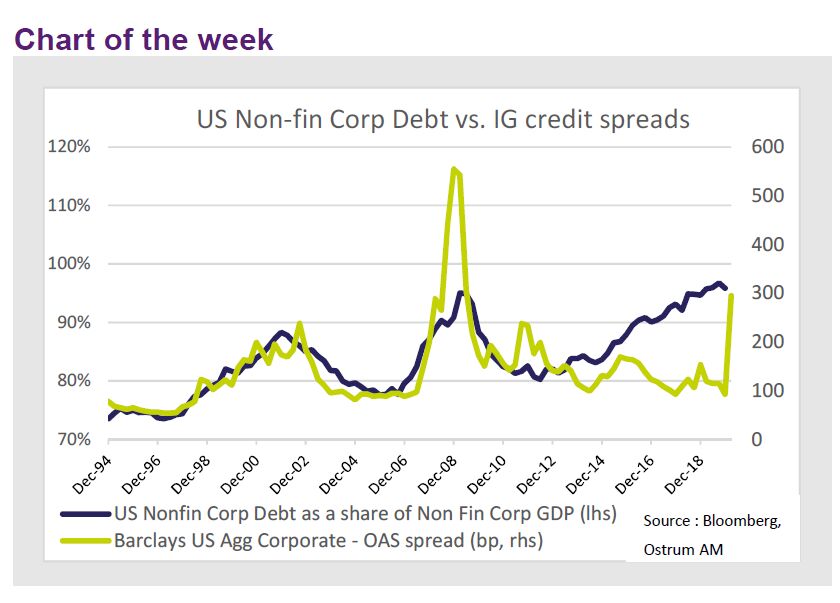

Die Maßnahmen der Fed trugen auch zu einer bescheidenen Spread-Einengung über die sehr kurzen Laufzeiten hinaus bei. Die Spread-Kurven der Unternehmen hatten sich aufgrund der sich verschlechternden Liquiditätsbedingungen erheblich verflacht. Die Fazilitäten der US-Notenbank könnten zur Normalisierung der Spread-Kurven beitragen. Der durchschnittliche Spread an den US-IG-Märkten hat bereits begonnen, von einem Spitzenwert von 375 Basispunkten auf derzeit weniger als 300 Basispunkte zu sinken. Die Fed ist entschlossen, den Kreditfluss in der US-Wirtschaft aufrechtzuerhalten. Die Reaktivierung der Term Asset-Backed Securities Loan Facility (TALF), die sich bereits während der Finanzkrise bewährt hatte, sollte einen plötzlichen Stopp der Verbriefungsaktivitäten, die für die Finanzierung von Studenten-, Auto- oder KMU-Krediten entscheidend sind, verhindern. Die TALF-Regelung zieht auch ein Sicherheitsnetz für strukturierte Kreditmärkte (einschließlich CLOs) ein, die sich derzeit im freien Fall befinden. Tatsächlich werden BB-Tranchen mit Spreads in der Größenordnung von 1500 Basispunkten gehandelt.“

Den kompletten Wochenbericht und die dazugehörigen Daten finden Sie hier im englischen Original des „Strategy Weekly“ aus dem zu Natixis Investment Managers gehörenden Hause Ostrum.

Weitere beliebte Meldungen: