Aus der Sicht von Patrick Artus, Senior Economic Advisor des französischen Vermögensverwalters Ossiam gibt es Anlass zur Sorge,

- wenn der Anstieg der Staatsverschuldung zu einem Anstieg der Auslandsverschuldung führt;

- wenn der Anstieg der Staatsverschuldung zu einer Verringerung der Investitionskapazitäten von Unternehmen führt;

- wenn der Anstieg der Staatsverschuldung zu einem Anstieg der langfristigen Zinssätze (der Laufzeitprämie) führt und diese über die langfristige Wachstumsrate hinaus steigen.

Hohe Staatsverschuldung und hohe Auslandsverschuldung resultiere aus der gleichzeitigen Anhäufung eines Haushaltsdefizits und eines Leistungsbilanzdefizits („twin deficits“). Das Risiko bestehe darin, dass Investitionen in die Schulden oder andere Vermögenswerte (insbesondere Aktien) des Landes an Attraktivität verlieren würden, was ausländische Investoren dazu veranlasse, ihre Bestände an Schulden (oder anderen Vermögenswerten) des Landes zu reduzieren. Dies könnte sowohl eine Zahlungsbilanzkrise (aufgrund unzureichender Auslandsnachfrage nach inländischen Vermögenswerten) als auch eine Staatsschuldenkrise (aufgrund unzureichender Nachfrage nach Staatsanleihen) auslösen.

Diese Situation beobachtet der Professor an der Paris School of Economics (PSE) und ehemalige Chefvolkswirt der Investmentbank Natixis in den Vereinigten Staaten und im Vereinigten Königreich.

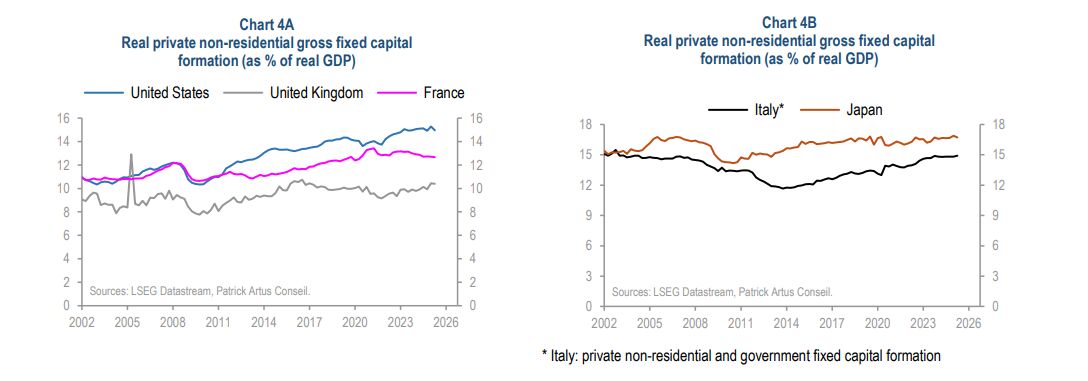

Bei einer hohen Staatsverschuldung könnten Investoren es, zweitens, vorziehen, Staatsanleihen zu halten, anstatt Vermögenswerte (Unternehmensanleihen, Aktien) zu erwerben, mit denen Unternehmensinvestitionen finanziert werden. Wenn in Portfolios private Schulden oder Aktien durch öffentliche Schulden ersetzt werden, verdrängt die Staatsverschuldung private Investitionen.

Diese Situation beobachtet Artus im Vereinigten Königreich, in Frankreich und in Italien.

Drittens könnten steigende Langfristzinsen laut Artus zu einer gefährlichen Situation führen. Es sei allgemein anerkannt, dass, wenn der langfristige Zinssatz die langfristige nominale Wachstumsrate übersteige, die Dynamik der Staatsverschuldung instabil werde und das Land einen Haushaltsüberschuss erzielen müsse, um seine Schuldenquote zu stabilisieren.

Diese Situation sieht er derzeit in Frankreich und Italien.

Artus: „Japan das einzige Land, in dem keine dieser gefährlichen Folgen einer hohen Staatsverschuldung zu beobachten sind.“

Lesen Sie mehr im aktuellen "Flash Economics".

Weitere beliebte Meldungen: