Wie lässt sich erklären, dass trotz hoher Unsicherheit (Geopolitik, Wachstum, Staatsverschuldung, Wahlen) die langfristigen Zinsen relativ hoch bleiben, die Aktienindizes weiter steigen, der US-Dollar schwächer wird und die Spreads von Unternehmensanleihen niedrig bleiben? Dieser Frage geht Patrick Artus, Senior Economic Advisor des französischen Vermögensverwalters Ossiam, einer Tochter von Natixis Investment Managers, nach. Denn normalerweise würde laut Artus eine hohe Unsicherheit einhergehen mit

- einem Rückgang der Rendite von Bunds, Treasuries, OATs und Konsorten, da Unsicherheit Investoren in der Regel dazu veranlasst, Staatsanleihen gegenüber Unternehmensanleihen zu bevorzugen;

- einem Rückgang der Aktienindizes, da die Investoren in der Regel risikoaverser werden;

- einer Aufwertung des US-Dollars, der in Zeiten der Instabilität normalerweise als sichere Währung fungiert;

- einer Ausweitung der Kreditspreads, die das erhöhte Risiko des Haltens von Unternehmensanleihen widerspiegeln.

Im aktuellen „Flash Economics“ zeigt der Professor an der Paris School of Economics (PSE) und ehemalige Chefvolkswirt der Investmentbank Natixis die entsprechenden Entwicklungen während der Covid-Krise 2020.

Während der Covid-Krise 2020...

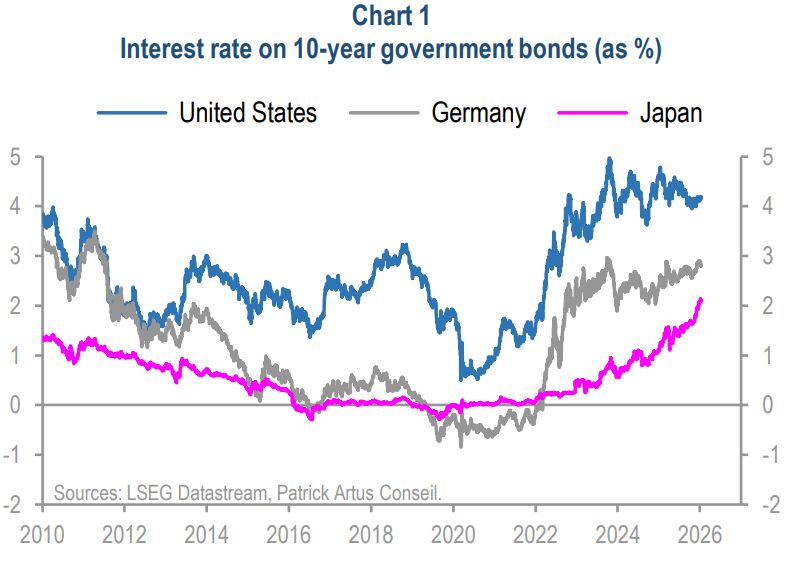

kam es zu einem deutlichen Rückgang der langfristigen Zinssätze (Abbildung 1);

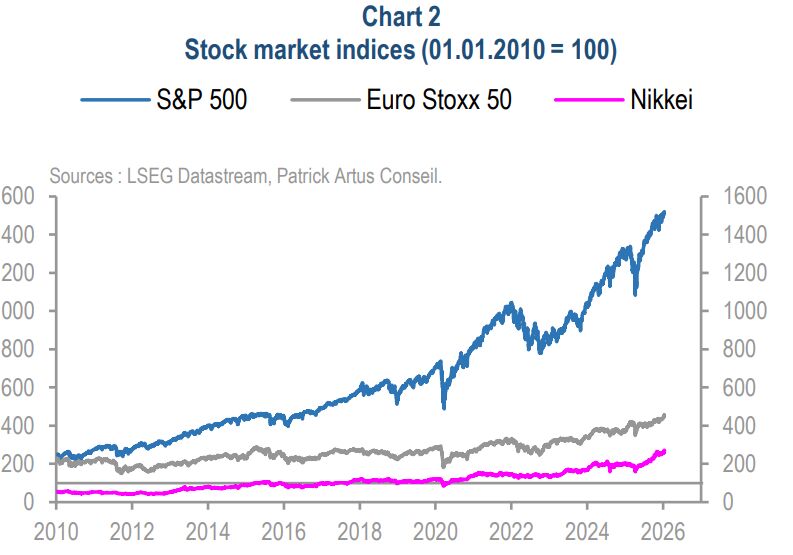

einem starken Rückgang der Aktienindizes (Abbildung 2);

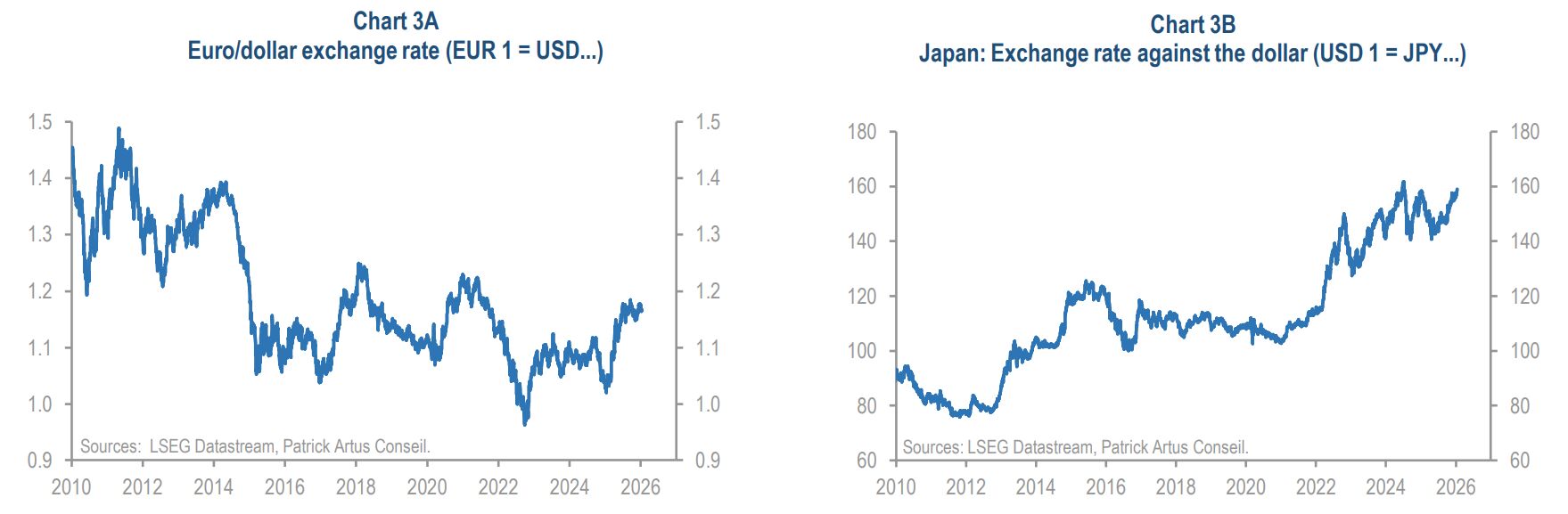

einer Aufwertung des US-Dollars gegenüber dem Euro zwischen Ende 2020 und Anfang 2022 sowie gegenüber dem Yen seit Ende 2020 (Abbildungen 3A/B);

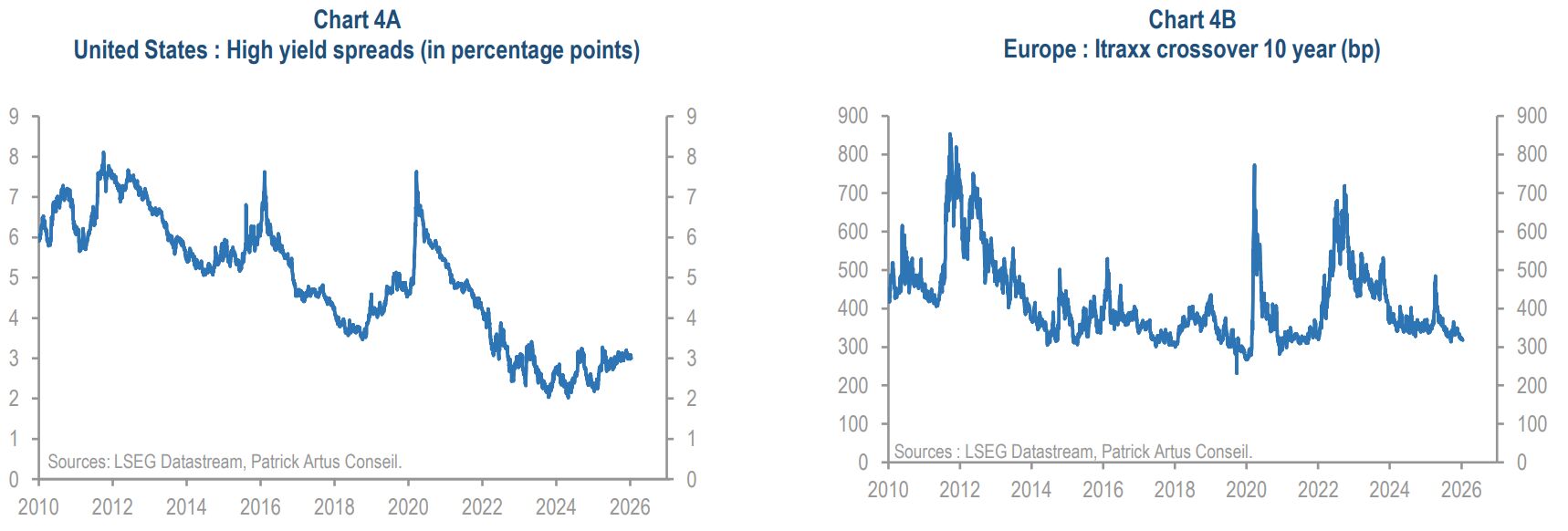

einer Ausweitung der Kreditspreads, die mit einer erhöhten Unsicherheit über die Lage der Unternehmen zusammenhing (Abbildungen 4A/B);

einem Anstieg des Goldpreises (Abbildung 5).

Im Vergleich zur aktuellen Situation kommentiert Artus: „Mit Ausnahme von Gold haben sich jedoch alle anderen Finanzanlagen in letzter Zeit so verhalten, als ob die Unsicherheit sehr gering und nicht sehr hoch wäre. Eine mögliche Erklärung dafür ist, dass sich die Sorgen der Marktteilnehmer derzeit vor allem auf die öffentlichen Finanzen fokussieren; das relativ hohe Niveau der langfristigen Zinsen wäre ein Indiz dafür. Die Abwertung des US-Dollars spricht dafür, dass vor allem die politische Situation in den Vereinigten Staaten für Unsicherheit sorgt, und weniger die Situation der Unternehmen und der Konjunktur.

Das Risiko ist, dass sich die Sorgen der Finanzmarktteilnehmer ausweiten und sich ihr Fokus auf schwächeres Wirtschaftswachstum und schwächere Unternehmensergebnisse richtet. Das würde dann wohl am Ende doch zu einer Abwärtskorrektur der Aktienindizes und einer Ausweitung der Kreditspreads für Unternehmen führen.“

Lesen Sie mehr dazu im aktuellen "Flash Economics" von Ossiam.

Weitere beliebte Meldungen: