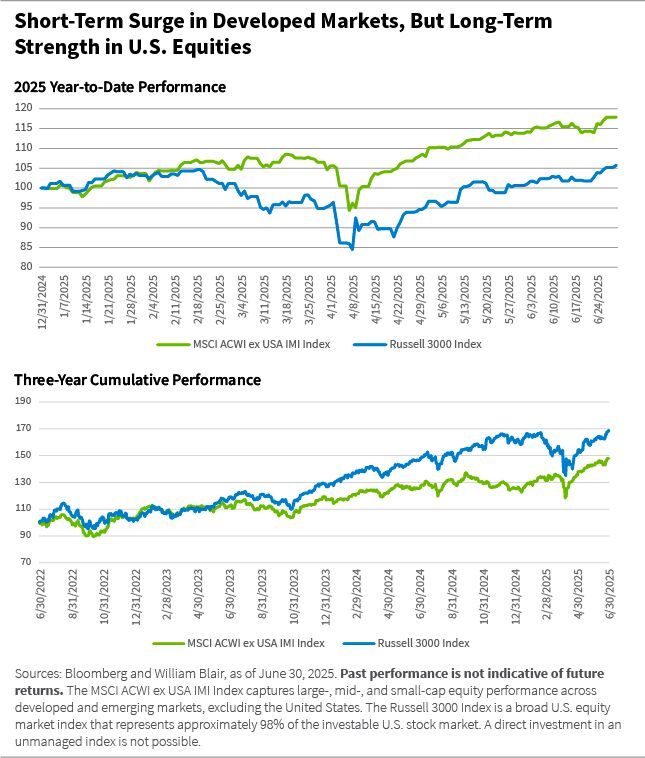

Die erste Hälfte des Jahres 2025 brachte zahlreiche beunruhigende Nachrichten mit sich, darunter Zölle, Kriege und den Deep Seek-Moment. Dennoch entwickelten sich die Aktienmärkte gut: Die entwickelten Märkte außerhalb der Vereinigten Staaten erzielten eine Rendite von mehr als 17%, während die breiter gefassten US-Indizes knapp 6% erzielten und damit den Trend der US-Dominanz der letzten Jahre umkehrten (siehe Grafik unten).

Wir glauben, dass sich verringernde Wachstumsunterschiede eine der Hauptursachen für die aktuellen Entwicklungen an den globalen Finanzmärkten sind. Das Wirtschaftswachstum in den Vereinigten Staaten wird nun voraussichtlich schwächer ausfallen als im letzten Vierjahreszeitraum, während sich die Wirtschaft in Japan und im Euroraum möglicherweise sogar beschleunigen wird.

Als Qualitätswachstumsinvestoren steht für uns die Suche nach Antworten auf die Fragen „Wo findet Wachstum statt?“ und „Wo verändert es sich?“ weiterhin im Mittelpunkt unserer Anlageentscheidungen. Wir glauben, dass Qualitätsunternehmen in der Lage sind, die Chancen des Wirtschaftswachstums zu nutzen, und einige erschließen sogar neue Nachfragesegmente (die zwar seltener, aber umso wertvoller ist).

Strukturelle Unterschiede nehmen wieder zu

Zum ersten Mal seit fast einem Jahrzehnt hat sich die Welt außerhalb der Vereinigten Staaten deutlich besser entwickelt als die Vereinigten Staaten selbst. Wie kann das sein, wo doch Diskussionen über die Sonderstellung der USA in aller Munde sind?

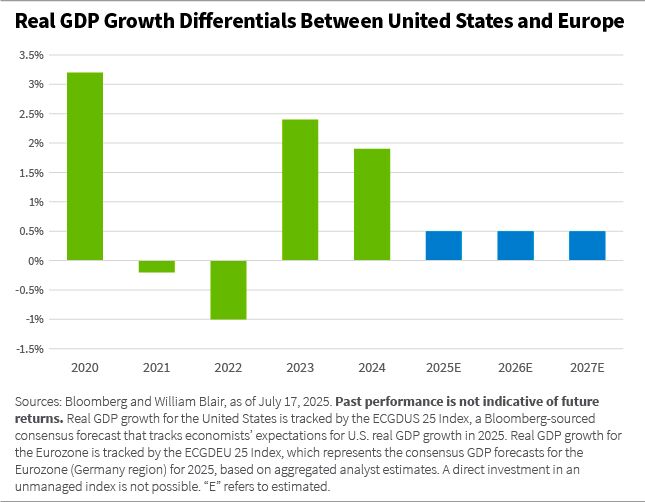

Kurz gesagt: Das Wachstum des Bruttoinlandsprodukts (BIP) außerhalb der Vereinigten Staaten hat sich verbessert, insbesondere in der Eurozone, Japan und China. Bemerkenswert ist, dass das überdurchschnittliche reale BIP-Wachstum der Vereinigten Staaten im Vergleich zu Europa deutlich zurückgegangen ist, von mehr als 3% im Jahr 2020 aufgrund der erheblichen COVID-bezogenen Konjunkturmaßnahmen in den Vereinigten Staaten auf ein geschätztes überdurchschnittliches Wachstum von 0,5% in den nächsten Jahren.

Obwohl es nach wie vor zutrifft, dass US-Unternehmen wissenschaftliche Durchbrüche besonders gut in Innovationen umsetzen und kommerzialisieren, bemühen sich inzwischen auch andere Länder darum, Rahmenbedingungen zu schaffen, um heimische Wachstumschancen zu erschließen. Was steckt hinter diesem Wandel?

Aktion und Reaktion

Nach unserer Einschätzung hat eine Welle von politischen Veränderungen unter der Trump-Regierung Länder weltweit dazu gezwungen, sich mit nun unausweichlichen Herausforderungen auseinanderzusetzen: Wie reagiert man auf ein reduziertes und teureres US-Sicherheitsnetz? Wie stellt man sich auf ein neues Zollregime des weltweit wichtigsten Nachfragemarkts ein? Wie bleibt man im Zeitalter der Künstlichen Intelligenz (KI) relevant? Und grundsätzlicher: Wie überwindet man stagnierende oder sinkende Einkommen (die politischen Populismus befeuert haben), ohne die globale Ordnung zu gefährden, die zu beispiellosem Frieden und Wohlstand geführt hat?

Wir sind der Meinung, dass politische Antworten auf diese Herausforderungen als Quellen wirtschaftlichen Wachstums betrachtet werden können.

Die Vereinigten Staaten geben seit Langem mehr für Verteidigung aus als die nächsten zehn NATO-Mitglieder zusammen. Der Russland-Ukraine-Krieg, gepaart mit dem Zögern der USA, ihre NATO-Verpflichtungen aufrechtzuerhalten, hat die Europäische Union (EU) dazu veranlasst, ihre Verteidigungsausgaben deutlich zu erhöhen. Die meisten Mitglieder haben sich kürzlich verpflichtet, die militärischen und verwandten Ausgaben auf 5% des BIP zu steigern – etwas, das noch vor wenigen Jahren undenkbar schien.

Aber warum sollte man mehr Geld ausgeben, um Ausrüstung von einem zunehmend launischen Partner zu kaufen? Europa mobilisiert Mittel und verschlankt die Beschaffung, um den raschen Aufstieg einer heimischen Verteidigungsindustrie zu ermöglichen. Selbst Deutschland hat sich endlich vom finanzpolitischen Korsett gelöst und sich verpflichtet, in den nächsten zehn Jahren mindestens 500 Milliarden Euro in den Ausbau der Infrastruktur und der militärischen Fähigkeiten zu investieren.

Es ist daher kaum verwunderlich, dass in den letzten fünf Jahren viele neue Verteidigungsunternehmen in Europa entstanden sind – ein Sektor, der jahrzehntelang als Tabu galt.

Zudem sind Zölle zurück – obwohl sie beim letzten ernsthaften Einsatz vor einem Jahrhundert weithin als wachstumsfeindlich galten. Wenn die Waren eines Landes in der größten Volkswirtschaft der Welt durch einen Federstrich teurer werden, ist das Land gezwungen zu innovieren und neue Märkte zu erschließen.

Anders gesagt: Ein neues Problem erfordert eine neue Lösung – ein Weg, der über stärkeres inländisches Wachstum führen könnte. Für Europa bedeutet das unserer Meinung nach, interne Handelsbarrieren abzubauen und Investitionen freizusetzen. Für China bedeutet es aus unserer Sicht, ein soziales Sicherheitsnetz aufzubauen, um eine stärkere Binnennachfrage zu generieren.

Unserer Meinung nach bilden technologische Fortschritte ebenfalls die Grundlage für wirtschaftliche und politische Neuausrichtungen. Die rasante Verbreitung von KI-Fähigkeiten definiert bereits die moderne Kriegsführung neu und wird bald auch im Gesundheitswesen und in der Industrie sichtbar werden. Diese Veränderungen werden voraussichtlich nicht nur beeinflussen, wo wir arbeiten, sondern auch, ob wir noch selbst dorthin fahren, wie wir unsere Freizeit verbringen und was wir konsumieren.

Um diese Fortschritte zu ermöglichen, müssen Rechenzentren unserer Meinung nach so allgegenwärtig werden wie Fabriken vor 50 Jahren. Doch Rechenzentren zu betreiben erfordert den Ausbau zusätzlicher Stromerzeugungskapazitäten sowie die zugehörige Infrastruktur, um diese Einrichtungen zu verbinden und zu betreiben. Anders gesagt: Mehr wirtschaftliches Wachstum in vielen Teilen der Welt dürfte durch Investitionen in Stromerzeugung und -verteilung angestoßen werden.

Schließlich steht hinter diesen jüngsten politischen Veränderungen die Herausforderung, Einkommenswachstum in den meisten modernen, reifen Demokratien zu erzeugen.

Nach der globalen Finanzkrise (GFC) haben die meisten Länder – mit der bemerkenswerten Ausnahme der Vereinigten Staaten – einen Weg fiskalischer Konsolidierung eingeschlagen, der zu chronischer Unterinvestition, schwacher wirtschaftlicher Aktivität und dem Aufstieg des Populismus führte (den wir auch in den USA beobachtet haben).

In der Folge hat die politische Klasse in den meisten etablierten Demokratien das Wirtschaftswachstum zur Priorität gemacht – als Gegenmittel zur wirtschaftlichen Stagnation und dem zunehmenden Populismus. Tatsächlich können US-Zölle als politische Reaktion auf die Aushöhlung der Mittelschicht und den Verlust von Marktanteilen an Produzenten aus anderen Ländern nach Jahrzehnten globalisierungsfreundlicher Politik betrachtet werden.

Die konkreten politischen Maßnahmen sind natürlich spezifisch für die jeweiligen lokalen Gegebenheiten. Japan konzentriert sich weiterhin auf die Verbesserung der Kapitalallokation und der Unternehmensführung, während Südkorea nun einen ähnlichen Weg einschlägt. China stabilisiert seinen Immobilienmarkt und baut Sozialleistungen dort aus, wo die Menschen leben – nicht dort, wo sie gemeldet sind (für diese Sozialleistungen).

Und in Europa dient der Bericht „Auf dem Weg zu einer echten Wirtschafts- und Währungsunion“, der unter der Leitung des ehemaligen Präsidenten der Europäischen Zentralbank (EZB), Mario Draghi, erstellt wurde, als politische Blaupause, um innergemeinschaftliche EU-Regelungen zu vereinfachen. So können die europäischen Binnenmärkte wachsen und europäische Unternehmen ihre Wettbewerbsfähigkeit zurückgewinnen.

Immer dasselbe

Dass wirtschaftliches Wachstum als Ergebnis der Lösung aktueller Herausforderungen entsteht, ist vielleicht weniger überraschend, als es zunächst scheint.

Um die Frage zu beantworten „Warum entsteht Wachstum?“, hat unser Global-Equity-Strategieteam einen Rahmen namens Perpetual Growth Machine (PGM, „perpetuelle Wachstumsmaschine“) entwickelt. Ihre zentrale These lautet, dass Menschen ihr Leben verbessern wollen – das war schon immer so und wird auch so bleiben – und deshalb Einfallsreichtum und Ressourcen einsetzen, um neue Werkzeuge und neue Lösungen zu entwickeln. Wachstum ist daher das Ergebnis.

Akute Probleme erzeugen Lösungen, und Lösungen für bestehende Probleme bringen neue Herausforderungen mit sich, die wiederum überwunden werden müssen. Wir glauben, dass dieser Prozess zu wirtschaftlichem Wachstum führen kann.

Die PGM ist stets aktiv, erkennt, wo Menschen versuchen, aktuelle Probleme zu lösen – und wir sind überzeugt, dass dies auf zukünftiges Wachstum hinweisen kann, was sich potenziell auf die Wertentwicklung von Vermögenswerten auswirkt.

Hugo Scott‐Gall, Partner, ist Leiter des Global-Equity-Teams von William Blair, in dem er auch als Portfoliomanager tätig ist.

Weitere beliebte Meldungen: