Kernaussagen

- Die Marktführerschaft wurde 2025 breiter, und dies hat sich 2026 fortgesetzt, wobei Schwellenmärkte (EMs) und einige entwickelte Märkte die Vereinigten Staaten übertroffen haben.

- Anlagenintensive Sektoren dominieren, was widerspiegelt, dass KI-Infrastruktur und Ausgaben für nationale Sicherheit einen mehrjährigen globalen Investitionszyklus in Rechenzentren, Energieversorgung, Verteidigung und Lieferketten antreiben.

- Die Ergebnisse für Anleger hängen von den Renditen auf KI-Investitionen ab, davon, wer die Softwaregewinne abschöpft, und davon, welche Unternehmen in einer stärker lokalisierten Welt als inländische Zulieferer gelten.

Nach einem Jahrzehnt, das von einer schmalen, weitgehend immateriellen Unternehmensbasis geprägt war, die das Wachstum antrieb, scheinen die Märkte in eine neue Phase einzutreten, die durch physischen Ausbau in KI-Infrastruktur, Verteidigung, Energie und Lieferketten geprägt ist. Wie in unserem vorherigen Beitrag „The Revenge of the Tangibles“ erörtert, spiegelt dieser Wandel einen breiteren globalen Aufbauzyklus wider, der Wachstum und Renditen über die Vereinigten Staaten hinaus und über ein breiteres Spektrum von Branchen und Regionen hinweg antreibt. Hier gehen wir von der übergeordneten These dazu über zu untersuchen, wie sich dieser Wandel heute in den Märkten zeigt und welche Fragen er für Anleger aufwirft.

Ein Erwachen des breiteren Marktes

Wenn man über die Zukunft der Märkte spricht, ist es immer hilfreich, mit dem zu beginnen, was uns die Märkte bereits gesagt haben.

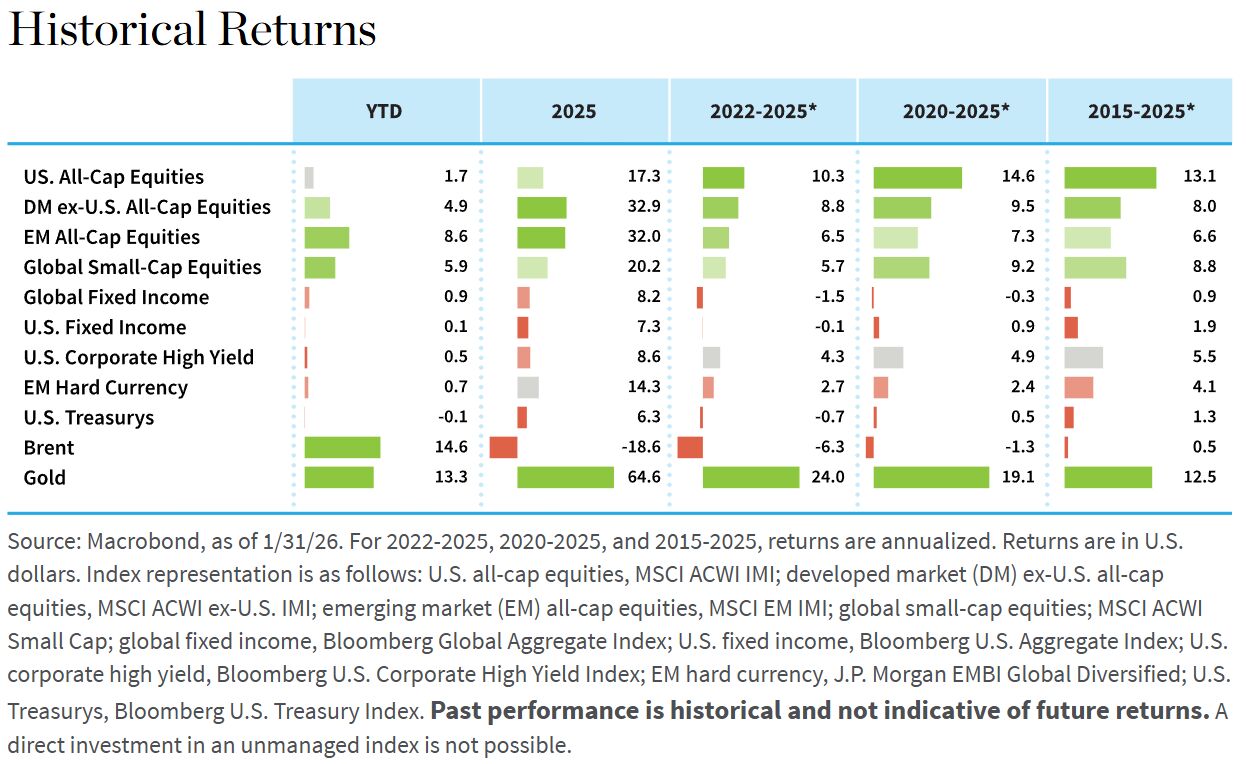

In den vergangenen zehn Jahren haben die Renditen über die großen Anlageklassen hinweg eine klare Erzählung entstehen lassen. Ein langfristiger Anleger, der in Aktien investierte und dann nicht mehr hinsah, hätte zu dem Schluss kommen können, dass die Vereinigten Staaten der einzige Ort sind, um nennenswerte Renditen zu erzielen. US-Aktien lieferten annualisierte Gewinne, die zwei- bis viermal höher waren als die meisten Alternativen. Das ist eine erhebliche Lücke über einen langen Zeitraum, und sie prägte Anlageentscheidungen rund um die Welt.

In den vergangenen drei Jahren hat sich dieses Bild jedoch zu verändern begonnen, wobei Regionen, die zuvor im Dornröschenschlaf lagen, Lebenszeichen zeigten. 2025 hinkten US-Aktien, obwohl weiterhin robust, sowohl den EMs als auch einigen entwickelten Märkten hinterher. Frühe Daten für 2026 zeigen dasselbe Muster. Auch wenn die Vereinigten Staaten weiterhin attraktiv sind, sind sie nicht länger der einzige Motor der globalen Aktienperformance.

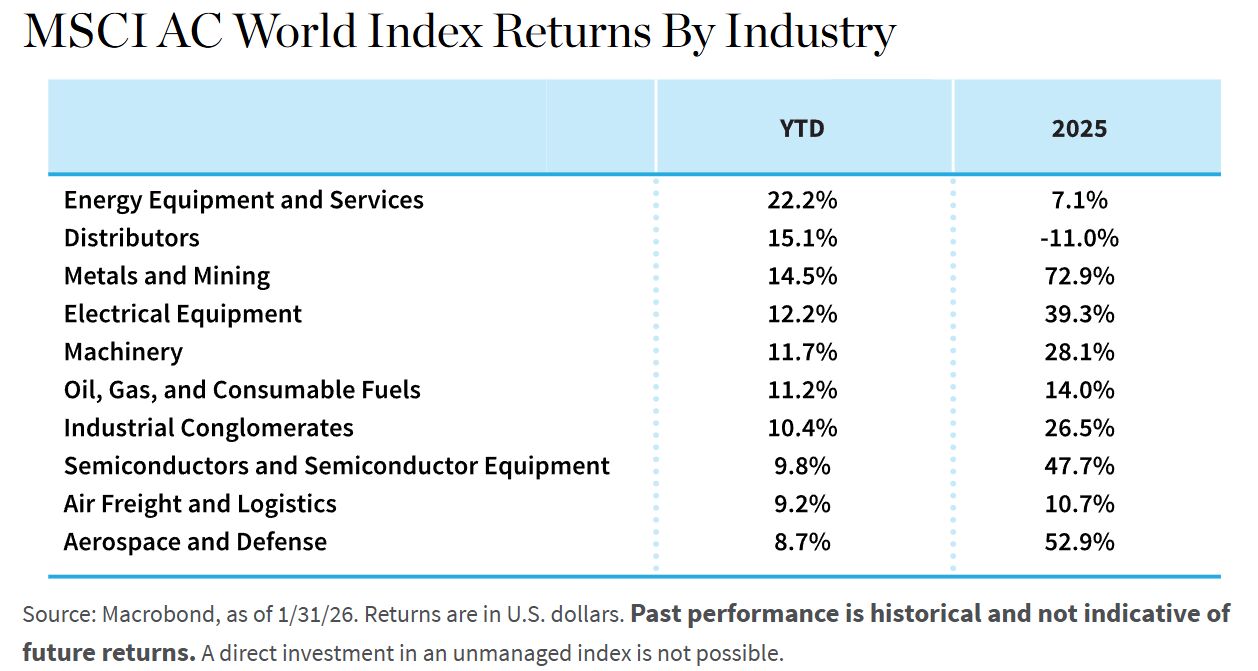

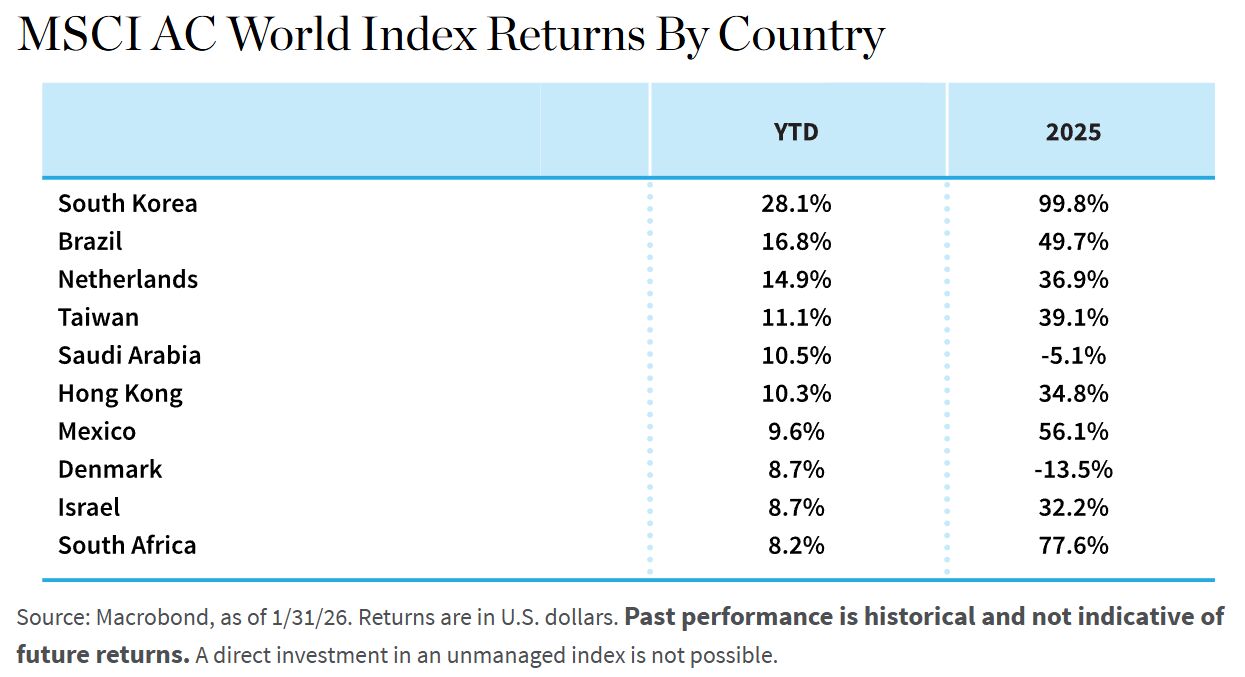

Was verändert sich? Eine Veränderung betrifft die Branchenzusammensetzung der Renditen. Führende Sektoren, darunter Halbleiter, Hardware, Maschinenbau, Bergbau sowie Metalle und Industriekonglomerate, sind anlagenintensive Branchen. Viele blieben jahrelang hinterher und wurden weitgehend übersehen. Die Performance auf Länderebene zeigt ein ähnliches Muster. Jurisdiktionen mit starker Ausrichtung auf Aufbau und industrielle Kapazität steigen in den Ranglisten. Es scheint, dass wir uns in den frühen Innings eines strukturellen Wandels befinden.

Zwei Kräfte treiben den Wandel

Was passiert momentan, und wie lange könnte es anhalten? Zwei Kräfte scheinen gemeinsam zu wirken und diesen Wandel voranzutreiben: der technologische Wandel und die Geopolitik.

Auf der Technologieseite hat sich KI vom Konzept über Programmierung hin zum Aufbau von Infrastruktur entwickelt. Weltweit, wenn auch vor allem in den Vereinigten Staaten und China, sehen wir einen enormen Ausbau der KI-Infrastruktur. Über viele Regionen hinweg entstehen riesige Rechenzentren, und wir werden noch deutlich mehr davon bauen müssen, wenn Technologie einen größeren Teil des Alltags ausmacht. Diese Anlagen benötigen Halbleiter, Kühlsysteme, Strominfrastruktur und Konnektivität. Sie benötigen außerdem Straßen, Flughäfen, Übertragungsleitungen und Energieversorgung. Das ist nicht auf ein Land oder eine Region beschränkt, der Maßstab ist global. Und der Ausbau hat eine lange Laufzeit, er wird in Jahren und sogar Jahrzehnten gemessen, nicht in Quartalen.

Die zweite Kraft ist geopolitisch. Viele Länder streben nun nach größerer wirtschaftlicher Autonomie. Das ist im Kern eine Reaktion auf America First-Politiken, die nicht erst mit der aktuellen Regierung begonnen haben. Der Wandel setzte vor einem Jahrzehnt ein, die aktuelle Regierung hat ihn lediglich expliziter gemacht und konkretere Schritte zu seiner Umsetzung unternommen.

In geostrategischer Terminologie geht der Wandel in Richtung jedes Land für sich. Es geht darum, die globale integrationsorientierte Ordnung der Zeit nach dem Zweiten Weltkrieg aufzugeben und die Fähigkeit sicherzustellen, notfalls allein zu agieren. Praktisch bedeutet das, dass jedes Land, das dazu inzwischen in der Lage ist, zu klären versucht, wie es seine nationale Wirtschaft krisenfest machen kann. Politische Entscheidungsträger priorisieren nationale Resilienz in Verteidigung, Energie und Lieferketten.

Wirtschaftliche Autonomie bedeutet im Kern physisches Wachstum, das praktische Ergebnis sind daher höhere öffentliche und private Investitionen in physische Infrastruktur und industrielle Kapazität. Während Regierungen Handelsabkommen verhandeln, Verteidigungs- und Energieprojekte finanzieren und Barrieren innerhalb regionaler Blöcke senken, sehen wir Wachstum an mehr Orten. Kanada, Australien, Japan und ein großer Teil Europas bewegen sich in diese Richtung, in unterschiedlichem Tempo.

Diese technologischen Investitionen und die geopolitische Neupriorisierung verstärken sich gegenseitig. Der Aufbau von KI-Fähigkeiten und der Aufbau nationaler Autonomie erfordern inzwischen viele der gleichen Inputs. Moderne Verteidigung dreht sich weniger um klassische Hardware und stärker um Drohnen, ferngesteuerte Systeme und softwaregestützte Plattformen. Die Unterstützung dieser Systeme erfordert den zugrunde liegenden industriellen Stack: kritische Mineralien, elektrische und magnetische Motoren und die gesamte Bandbreite an Komponenten, die elektrifizierte und autonome Technologien antreiben.

Diese gleichen Inputs reichen über die Verteidigung hinaus. Die Infrastruktur, die für autonome Logistik, Robotik und fortschrittliche Fertigung nötig ist, etwa Drohnen, die Amazon- und Walmart-Pakete an Kundinnen und Kunden liefern, stützt sich auf das gleiche elektrische und digitale Rückgrat. Wir brauchen Fabriken und Roboter, aber auch Software, die alles verbindet, und deutlich mehr Kupfer, Silber und Seltene Erden. Die Bedeutung von Metallen sowie Bergbau in der jüngsten Performance spiegelt diese Verknüpfung wider.

Überträgt man das auf einen traditionellen Rahmen aus Branchen und Ländern, erscheinen die daraus resultierenden Investitionschancen breit über Regionen verteilt. Verteidigungsbezogene Ausgaben werden an Orten wie Deutschland und Japan attraktiver. Technologiehardware und Halbleiter bleiben in etablierten Zentren wie Taiwan und Südkorea konzentriert, wobei auch Japan beteiligt ist. Metalle und Bergbau bleiben in vielen Schwellenmärkten verankert, darunter Mexiko, Südafrika und Chile, insbesondere bei Kupfer.

Schließlich gilt: Wenn Wachstum anzieht und Investitionen beschleunigen, werden Zinskurven typischerweise steiler, was ein günstigeres Umfeld für Finanzinstitute schafft. Banken als Kanal für Kapitalströme nehmen an solchen Zyklen meist breit teil, und dieses Umfeld dürfte keine Ausnahme sein.

Drei Fragen für Anleger

Die Märkte ringen derzeit mit mehreren zentralen Fragen.

Die erste betrifft die Ökonomie der KI-Infrastruktur. Hyperscale-Technologieunternehmen investieren massiv in Rechenzentren und damit verbundene Kapazitäten. Werden künftige Umsätze und Gewinne diese Investitionen rechtfertigen? Oder werden sich Geschäftsmodelle so entwickeln, dass sie weniger Cash generieren? Diese Unternehmen standen jahrelang im Zentrum der Marktperformance, und die Antwort wird für Bewertungen und Kapitalallokation relevant sein.

Die zweite betrifft die Zukunft der Software. Die Nachfrage nach Software wird zweifellos steigen, wenn KI-Fähigkeiten wachsen. Die Frage ist, wer sie liefern wird. Werden etablierte Anbieter ihre bestehenden Plattformen anpassen, oder werden neue Anbieter einen substanziellen Anteil der Chance auf sich ziehen? Hyperscaler könnten sich entscheiden, weiter nach oben in den Stack zu rücken und Anwendungen sowie Workflows in ihre Ökosysteme einzubetten. Wie diese Gewinnpools verteilt werden, bleibt hochgradig unsicher.

Die dritte betrifft die Definition eines nationalen Builders. Wenn Länder wirtschaftliche Autonomie verfolgen, welche Unternehmen dürfen an Schlüsselprojekten teilnehmen? Werden inländische Firmen bevorzugt, oder profitieren Zulieferer aus verbündeten Jurisdiktionen? Rechtliche, finanzielle und geopolitische Erwägungen werden den Zugang zu Märkten und Gewinnen prägen. Diese Entscheidungen werden beeinflussen, welche Unternehmen im aktuellen Investitionszyklus Wert abschöpfen.

Ein Umfeld, geprägt vom Aufbau

Der gemeinsame Nenner dieser Entwicklungen ist der Aufbau, von Infrastruktur, Lieferketten und industrieller Kapazität. Die Märkte spiegeln diesen Wandel wider. Die Führungsrolle in der Performance weitet sich über das enge Set an Gewinnern hinaus, das das vorherige Jahrzehnt geprägt hat. Die Kombination aus technologischen Investitionen und geopolitischen Prioritäten deutet darauf hin, dass diese Phase anhalten könnte. Für Anleger schaffen Phasen der Verwerfung oft Chancen. Das aktuelle Umfeld scheint eine dieser Phasen zu sein.

Olga Bitel, Partnerin, ist globale Strategin im globalen Aktienteam von William Blair.

Weitere beliebte Meldungen: