Kernaussagen

- Unter der Marktvolatilität verlagerte sich die Marktführerschaft im ersten Quartal hin zu substanzorientierten Sektoren mit Bezug zu Infrastruktur, Verteidigung und industriellem Ausbau.

- Der KI-Übergang dreht sich ebenso sehr um Verdrängung wie um Innovation und weist klare Parallelen zu früheren strukturellen Umbrüchen auf.

- Wir sind der Ansicht, dass die aktuellen geopolitischen Ereignisse die Verschiebung hin zu substanzorientierten Investmentthemen verstärken.

Das erste Quartal 2026 war so volatil, dass ein Blick auf die Entwicklung der großen Leitindizes nur begrenzten Aufschluss über die wirtschaftlichen Fundamentaldaten oder die Marktführerschaft gibt. US-Aktien gaben um 3,9 % nach1. Aktien aus den entwickelten Märkten (DM) schnitten nur geringfügig besser ab und verzeichneten ein moderateres Minus von 0,8 %2. Damit blieben sie hinter ihren Pendants aus den Schwellenländern (EM) zurück, die auf unverändertem Niveau schlossen3. Small Caps entwickelten sich besser als Large Caps4, und globale Anleihen gaben ebenfalls nach5.

Zu Beginn des Jahres 2026 gingen wir davon aus, dass der anhaltende Fokus auf den Gewinn geostrategischer Autonomie — angetrieben durch die zunehmende Verbreitung von KI-Technologien — die Aktienmärkte weltweit stützen würde. Unsere zentrale These der Rache der Sachwerte richtet den Fokus auf die Verteidigung der nächsten Generation, den elektrischen Tech-Stack, Robotik, autonomen Transport sowie den Ausbau der KI-Infrastruktur als Treiber von Wirtschaftswachstum und Investmenterträgen.

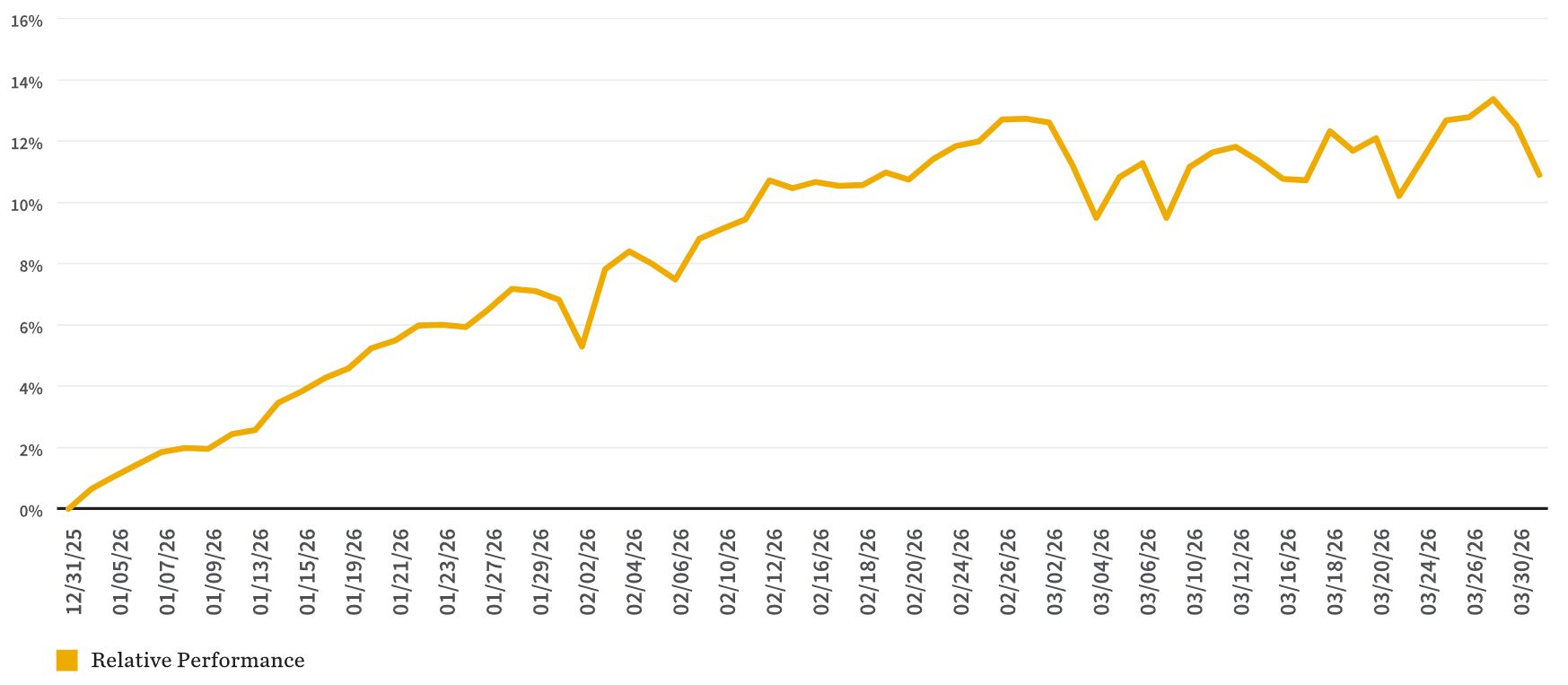

Ein Investmentansatz rund um die Rache der Sachwerte erzielte im ersten Quartal überdurchschnittliche Gewinne. Unternehmen, die mindestens 20 % ihres Umsatzes in den oben genannten Endmärkten erwirtschaften, ergeben ein Anlageuniversum von knapp 2.000 Titeln, das den breiten MSCI All Country World Index (ACWI)6 in den ersten Monaten dieses Jahres um mehr als 10 % übertraf.

Relative Wertentwicklung im 1. Quartal: Rache der Sachwerte vs. MSCI ACWI IMI

Quelle: Bloomberg, FactSet und Analysen von William Blair, Stand: 31. März 2026. Die relative Wertentwicklung misst die Rendite des Universums „revenge of the tangibles“ gegenüber dem MSCI ACWI IMI im selben Zeitraum.

Globale Stärke trifft auf Neubewertung von KI

Globale Aktien verzeichneten in den ersten beiden Monaten des Jahres zweistellige Renditen, während die US-Märkte damit beschäftigt waren, die Auswirkungen des fortschreitenden KI-Rollouts auf bestehende Softwareunternehmen einzuordnen.

Ein Jahrzehnt lang galt nahezu als Dogma: „kapitalarm gut, kapitalintensiv schlecht“ — also null Grenzkosten, Netzwerkeffekte, Skalengesetze und hohe inkrementelle Margen. Ein Teil davon gilt weiterhin, während neue immaterielle Geschäftsmodelle sichtbar werden.

Gleichzeitig geht der Übergang zwangsläufig auch mit unmittelbarer Zerstörung einher, denn viele etablierte Softwareangebote waren schwerfällig und boten nur partielle, häufig schwer umsetzbare Lösungen. Wenn KI einen Teil dieser Friktionen beseitigt, müssen die entsprechenden Produkte möglicherweise nicht länger existieren, oder ihr Preis sinkt auf ihren Grenznutzen.

Mit anderen Worten: KI hat das Labor verlassen und diffundiert nun in die Breite. Wir sind der Ansicht, dass Softwareunternehmen diese Entwicklung rasch und entschlossen annehmen und sich entsprechend anpassen müssen.

Zwar erwarten wir, dass eine ausgewählte Gruppe etablierter Softwareunternehmen letztlich von einer Ausweitung ihres adressierbaren Gesamtmarktes profitieren könnte, indem sie ihre Größe und ihre Wettbewerbsvorteile nutzt, um KI zu integrieren und sich gegen KI-native Herausforderer zu behaupten. Doch fast zwei Jahrzehnte reichlich verfügbaren Kapitals und hoher Bewertungen haben Selbstzufriedenheit befördert und Rückenwind für viele etablierte Anbieter in ein Sedativ verwandelt.

Hinzu kommt: Einige Unternehmen kaufen mit dem Geld der Aktionäre eigene Aktien zurück, manche entwickeln „Agents“, um die Komplexität innerhalb bestehender Angebote zu bewältigen, und viele verharren an der Seitenlinie. Ein Sell-side-Analyst aus dem Softwarebereich brachte die Haltung vieler Software-Manager jüngst auf den Punkt: „Das ist nicht fair; früher war das nicht so.“

Eine Parallele aus der Zeit der Zeitungen

Beim Blick auf die aktuelle Debatte im Softwaresektor fühlen wir uns an die Diskussion über Zeitungen in den frühen 2000er-Jahren erinnert. Damals wie heute liefen die Aktienkurse den Gewinnrevisionen deutlich voraus: Die Konsensschätzungen für die künftigen Ergebnisse blieben zwischen 2002 und 2007 im Wesentlichen unverändert, obwohl die Aktienkurse um 60 % fielen. Bis 2011 näherten sich die Gewinnprognosen jedoch den Aktienkursen an, und beide lagen schließlich bei rund 10 % des Durchschnittsniveaus von 2002.

Auch die Rhetorik des Managements folgte damals einem vertrauten Muster.

Als zyklisch statt strukturell darstellen: Während der Werbeschwäche in den Jahren 2007 und 2008 erklärte Gary Pruitt, damals CEO des Zeitungsverlags The McClatchy Company, ein „erheblicher Teil“ der aktuellen Schwierigkeiten der Branche sei „zyklischer“ Natur. Das Unternehmen meldete im Februar 2020 Gläubigerschutz nach Chapter 11 an.

Einen schwer replizierbaren Burggraben reklamieren: Mike Reed, CEO von GateHouse Media, das 2013 Chapter 11 anmeldete, sagte in der Mitteilung zu den Ergebnissen des ersten Quartals 2009: „Wir betrachten unsere exklusiven lokalen Inhalte als unseren größten Vermögenswert und als unseren nachhaltigen Wettbewerbsvorteil.“

Argumentieren, dass Größe das Problem lösen werde: Dennis J. FitzSimons, 2003 CEO der Tribune Company, sagte damals: „Tribune wird in 24 Monaten größer sein und in den Kerngeschäften Rundfunk und Zeitungen zur Spitzengruppe gehören, weil Größe in einem fragmentierten Marktumfeld zunehmend wichtig sein wird.“ Das Unternehmen meldete im Dezember 2008 Chapter 11 an.

Die aktuellen Erträge betonen: Craig Dubow, der die Gannett Company vor und während einer Restrukturierung zwischen 2008 und 2010 führte, sagte damals, dass das Kerngeschäft Publishing trotz rückläufiger Printumsätze weiterhin einen signifikanten Cashflow generiere. Und Aaron Kushner, der CEO von Freedom Communications wurde, nachdem das Unternehmen 2009 Chapter 11 angemeldet hatte, sagte: „Wir waren vergangenes Jahr profitabel. … Wir werden dieses Jahr profitabel sein, nächstes Jahr profitabel und auch im darauffolgenden Jahr profitabel.“

Von Verdrängung über Verärgerung zu Akzeptanz: Der Immobilieninvestor Sam Zell wurde nach dem fremdfinanzierten Kauf der Tribune Company für 8,2 Milliarden US-Dollar mit den Worten zitiert: „Ich bin es leid, allen zuzuhören, die über das Ende der Zeitungen reden und darüber jammern. Sie sind nicht zu Ende, und sie werden auch nicht zu Ende gehen. Ich denke, sie haben eine großartige Zukunft.“ Kurz nach der Insolvenz von Tribune räumte Zell in einem Interview mit Bloomberg Television im April 2009 jedoch einen Fehler ein. Er sagte: „Wenn man etwas gekauft hat und es jetzt deutlich weniger wert ist, dann bedeutet das, dass man einen Fehler gemacht hat. Und ich bin mehr als bereit zu sagen, dass ich einen Fehler gemacht habe. Ich war zu optimistisch, was die Fähigkeit der Zeitung anging, ihre Position zu behaupten.“ Zell ergänzte, dass das Zeitungsmodell in seiner damaligen Form nicht funktioniere und dies auch als solches anerkannt werden müsse.

Die Auswirkungen des Iran-Kriegs

Dann kam der Iran-Krieg. Die Ölpreise schossen zwischen dem Beginn des Konflikts und dem 31. März 2026 je nach genauer Rohölsorte um 60 % bis 70 % nach oben. Der US-Dollar legte leicht zu, und US-Aktien entwickelten sich besser als ihre Pendants aus den entwickelten Märkten und den Schwellenländern. Die US-Wirtschaft ist ein Exporteur von Öl und Gas und insofern relativ gut gegen die negativen Auswirkungen knapper Energieversorgung abgeschirmt.

Der Iran-Krieg unterbrach auch die Debatte um Software: Zwischen November 2025 und Februar 2026 blieb der Softwaresektor um 30 % hinter dem S&P 500 Index7 zurück, im März 2026 entwickelte er sich jedoch im Gleichklang mit dem breiten Marktindex.

Der jüngste militärische Konflikt im Nahen Osten hat das Argument für beschleunigte Verteidigungsausgaben all jener gestärkt, die sich diese leisten können, ganz zu schweigen vom Wiederaufbau der US-Militärbestände.

Und wie schon in früheren Phasen hoher Preise für fossile Energieträger wird auch diese Episode den Übergang weg von Öl und Gas beschleunigen. Je mehr sich die Dinge ändern …

Hugo Scott-Gall, Partner, leitet das globale Aktienteam von William Blair und ist dort zugleich als Portfoliomanager tätig.

Weitere beliebte Meldungen:

1 Der MSCI USA IMI ist ein breiter Aktienindex, der die Entwicklung des gesamten US-Aktienmarkts über alle Größenklassen hinweg abbilden soll.

2 Der MSCI World ex USA IMI ist ein breiter globaler Aktienindex, der die Entwicklung der entwickelten Märkte außerhalb der Vereinigten Staaten misst.

3 Der MSCI Emerging Markets IMI ist ein breiter Aktienindex, der die Entwicklung von Aktien aus Schwellenländern über alle Unternehmensgrößen hinweg abbildet.

4 Der MSCI ACWI Small Cap Index misst die Entwicklung von Small-Cap-Aktien in entwickelten Märkten und Schwellenländern weltweit.

5 Der Bloomberg Global Aggregate Bond Index ist ein weithin genutzter Referenzindex für globale Investment-Grade-Rentenmärkte.

6 Der MSCI ACWI ist ein breiter globaler Aktienindex, der die Entwicklung börsennotierter Aktien weltweit misst.

7 Der S&P 500 Index ist ein Aktienindex, der die Entwicklung von 500 der größten börsennotierten Unternehmen in den Vereinigten Staaten abbildet.